在金融市场,2021年的趋势无疑对投资者有利。疫苗接种意味着,经济可能会摆脱疫情导致的封锁,而财政刺激措施使就业迅速反弹,推动股市升至创纪录高位。在固定收益方面,央行维持其量化宽松计划,使债券收益率保持平稳。而明年看起来要棘手得多。

各国的通货膨胀都在加速,导致消费者物价上涨的供应链中断问题也没有得到解决。劳动力市场的混乱多年来第一次让员工有了议价能力。如果各央行不得不在未来几个月收紧货币政策以应对物价压力,股市将开始过热。而omicron变种表明,新冠病毒仍然是一种明确而现实的危险。在2022年,恐惧可能会取代贪婪,成为主导市场的驱动力。

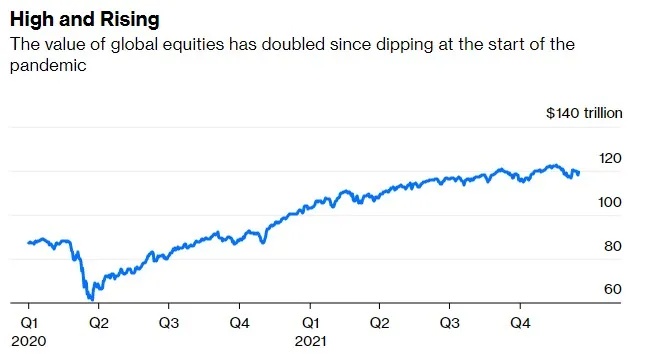

值得谨慎的理由:119717895834140美元

这就是全球股票市场的总价值,达到了创纪录的120万亿美元,比2019年3月疫情开始时的低点翻了一番。这种增长是无情的。

美国科技公司在推动全球股市市值扩张的过程中发挥了重要作用,仅苹果(AAPL.US)就贡献了近3万亿美元,微软(MSFT.US)和亚马逊(AMZN.US)加起来又贡献了4.1万亿美元。但对于美联储是否可能关闭“水”龙头,分析师们意见不一:他们预计明年年底标普500指数将在4400-5300点之间波动,上下幅度为20%,为10年来的第二大幅度;若能达到最高预测值,意味着标普500将较当前水平上涨14%,而最低预测值则意味着下跌6%。

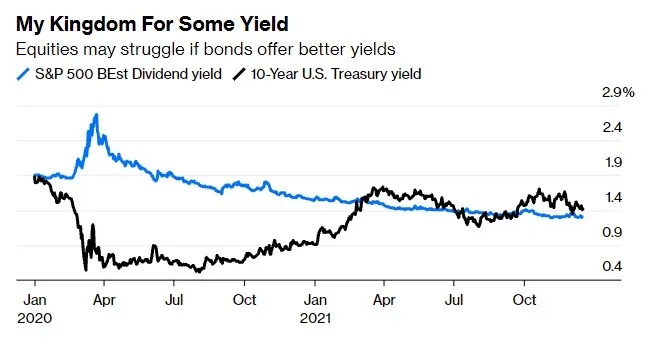

国债市场开始与股市竞争

以前,政府债券对股市几乎构不成竞争,但这种情况正在发生变化。尽管美国国债在美联储转向鹰派政策期间一直保持平稳,但还是从疫情早期的低收益率开始稳步上升。

在大规模货币刺激的新常态下,债券收益率高于股票回报率相当罕见。由于固定收益回报开始显现,股票不再是特别受欢迎的投资选项。

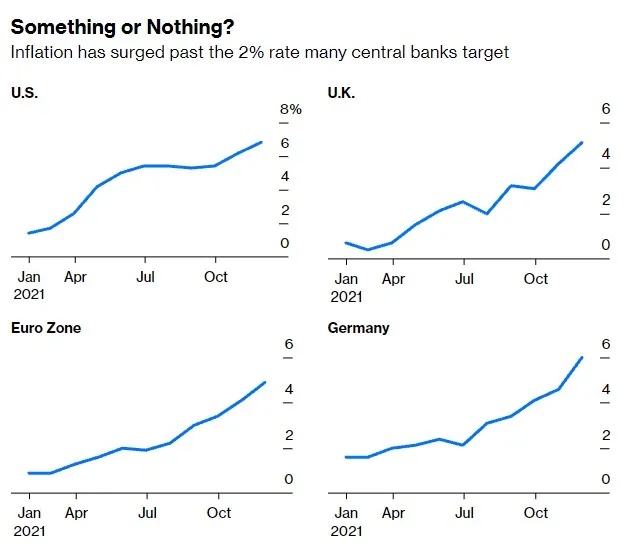

通胀令人担忧

不断上涨的消费者物价令政策制定者感到不安,在解封后的支出反弹和能源危机的背景下,原本看似对供应冲击的短暂反弹,如今已演变成一种更令人担忧的趋势。

通胀预期与消费者物价的实际变化率一样重要。如果这些预期开始脱离央行普遍设定的2%的目标,政策制定者可能会在经济足够强劲、能够承受更高的借贷成本之前加息,从而危及刚刚开始的增长复苏。

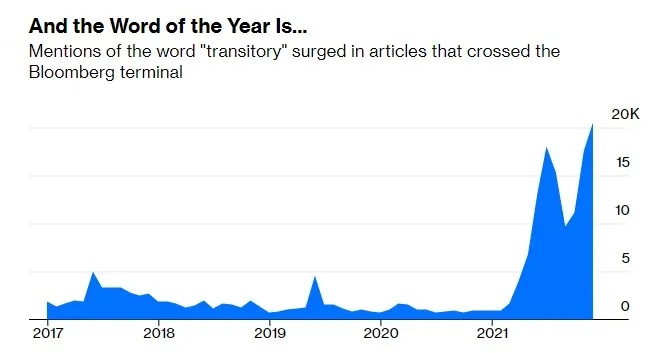

年度关键词

美联储主席鲍威尔及各央行行长均认为消费者物价的上涨是“暂时的”。新闻关键词统计显示,他至少引发了一场关于价格上涨是否具有粘性的辩论。

本月早些时候,鲍威尔表示是时候以更快的速度缩减购债。明年的一个关键问题是,过去十年来一直错误地预测货币刺激政策将推动物价上涨的理论是否正确。

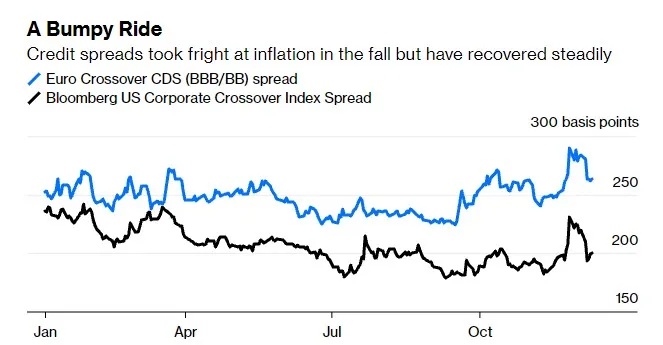

信用利差趋于稳定

信用利差,即企业发行方提供的高于基准政府收益率的溢价,已恢复到疫情前稳步收紧的状态,但夏季后的通胀恐慌引发了一场重大震荡。尽管如此,经济背景已显著改善,因此,2022年的信用利差将是稳定的。美国国债利差的表现普遍好于欧洲,欧洲国债利差高于年初水平。

今年12月,由于omicron的出现,公司新股发行市场比往常更早地陷入停顿。以所有货币计算,今年的欧洲企业并购交易规模比去年低了20%。美国公司债券发行量也比2020年的1.75万亿美元减少了五分之一。尽管如此,被压抑的需求应该意味着2022年伊始会有额外的动力。

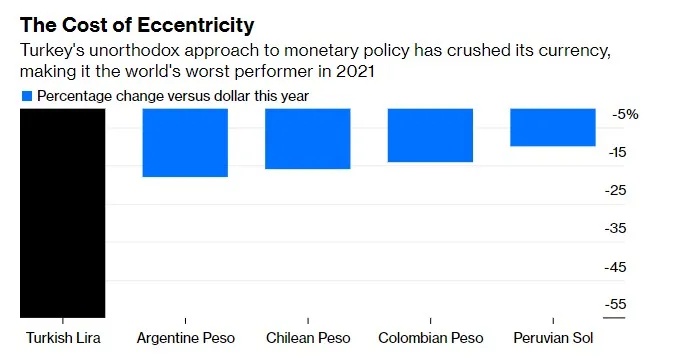

非常规事件

今年新兴市场最大的受害者是土耳其,它与阿根廷截然不同。土耳其总统Recep Tayyip Erdogan几乎没有迹象表明要放弃与经济正统理论的斗争。他宣称自己是“利率的敌人”,并抱有一种非常规的信念,即将官方借款成本维持在过高水平是导致通胀加快的原因。

尽管土耳其的通胀率已飙升至21%以上,但该国央行几个月来已四次将基准利率下调至14%,使该国成为世界上实际负利率差最大的国家之一。里拉将迎来又一个糟糕的一年。

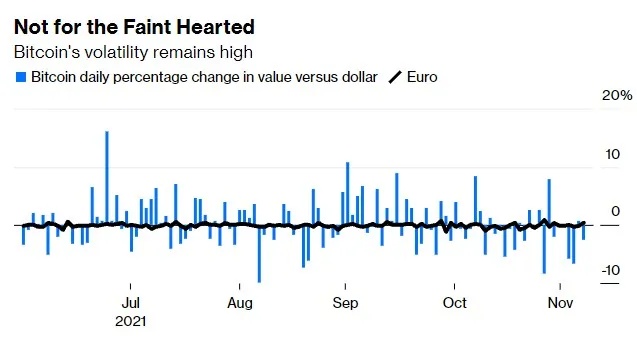

加密货币过山车

有时候,过程和目的地一样重要。比特币目前的价格与其2020年的平均水平一致,约为4.7万美元。但它曾高达68000美元,也一度低至29000美元。加密货币的价值并不稳定。

监管可能会决定加密货币的成败。到底是骗子的天堂还是数字黄金?庞氏骗局还是货币的未来?明年答案将会揭晓。