战略转移

“芯片一哥”炸裂了!

8月5日晚间,中芯国际发布二季度业绩报告,单季实现营业收入为13.44亿美元,环比增加21.8%,同比增加43.2%。实现净利润6.88亿美元,环比增长332.9%,同比增长398.5%。

对于这样一份亮眼的数据,不少券商直呼:大超预期。

不过,相比于机构的极力唱多,无论是A股还是港股的中芯国际却显得冷静了许多,全天高开低走,A股的中芯从早盘的10%到大幅回落至收盘不到1%,算是一盆大凉水从头到脚浇了下来。

(中芯国际分时走势,来源:choice)

1.量价齐升

从量价齐升的角度分析,中芯国际收入增长的主要驱动力主要由于晶圆销售量增加及平均售价上升所致。

从产能来看,中芯国际的月产能由一季度的54.075万片晶圆增加至2021年二季度的56.15万片,二季度共交付174.52万片8英寸约当晶圆,环比增加12%,同比增加21.6%,主要由于公司本季度200mm晶圆厂产能扩充所致。此外,中芯国际第二季度的产能利用率达100.4%,等于是满载运营。

从平均售价来看,二季度公司晶圆出货均价(等效 8 寸)为 770 美元,环比增长 8.8%。主要由于晶圆代工供不应求带动整体产品市场价格提升。

与此同时,2021年第二季中芯国际毛利为4.05亿美元,环比增加61.9%,同比增加62.9%。毛利率也从一季度的22.7%大幅提升至30.1%,不仅超过指引预期的 22%-25%,还创了近年来的历史新高。

按照单片毛利=出货均价 - 单片固定成本 - 单片可变成本,二季度的单片固定成本约 198 美元,单片可变成本约 340 美元,那么单片成本合计约 538 美元,环比下降约 10 美元。而出货均价上涨至770美元,意味着单片毛利从上季度的 160 美元迅速提升至 232 美元。

毛利率抬升主要受益于出货均价的提升,本质上还是由于行业处在高景气度。

由于之前的限制令影响,中芯的业务范围重心也进行了转移。

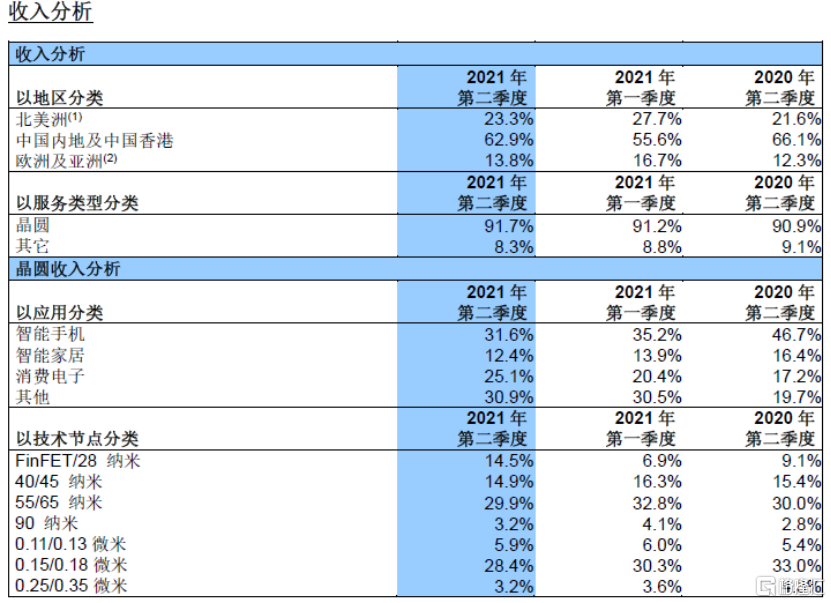

(中芯国际二季度收入组成,来源:财报)

分地区来看,公司二季度在中国区的销售较一季度环比上升7.3%至62.9%,重新回到了 60% 以上的水平,而来自北美洲、欧洲及亚洲的收入有所下降,分别从一季度的27.7%、16.7%下降至23.3%和13.8%。

不过值得一提的是,按技术节点划分,中芯国际第二季度来自28nm先进工艺的营收占比上涨到14.5%,同比增长 130.2%,环比增长 157.3%。目前,中芯国际的FinFET工艺有多种类型,其中第一代FinFET工艺是14nm及改进型的12nm,目前1.5万片的产能主要就是14/12nm工艺,第二代则是n+1、n+2工艺,已经试产。

要知道,中芯国际受到老美的限制,无法获取半导体先进技术以及关键设备,在外部突破受阻的情况下,依旧取得了不错的增长。因此早盘竞价直接被市场顶到了10%开盘,随之也迎来获利了结的资金。

中芯国际之所以走的如此恶心,把追高的人一网打尽,根本上还是由于之前悲观情绪打的太满导致跌跌不休,后面跟随芯片爆炒来了一波修复补涨,这个30%的上涨本身就包含了市场对业绩较好的预期打在里面,今天只是预期兑现而已。

2.两大战略转变

与今天中芯国际二级市场表现同样清醒的,还有首席财务官高永岗博士,他表示公司依然面临实体清单带来的影响,而且集成电路制造行业没有弯道式超车和跳跃式前进。

对于投资者来说,在当下中美博弈的关键节点,又该如何去认知中芯国际新的战略变化?

众所周知,中芯国际作为中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的晶圆代工龙头,承担着三种任务:

先进工艺的研发和突破,比如FinFET 14/7nm及以下制程;存量产能的运营和生产,主要是中芯北京、上海和天津、深圳各个厂区;新增产能的扩张,基于已有量产工艺技术的产能扩张,主要是成熟工艺。

在2020年以前,中芯国际一直作为一项政治使命在全力往28nm及以下先进制程突破。随着后来进入所谓的实体清单后,在美帝国主义亡我之心不死以及把持着高端制程、先进工艺的芯片制造的局面下,意识到了完全基于美系设备的7nm技术攻关短期是无法攻克和改变的。

去年末,随着半导体产业大神级别的大佬蒋尚义重新回归,中芯国际大幅上修成熟工艺Capex,发展战略主要有几大重点转变。

(1)由单纯追求先进工艺到回归成熟工艺。也就是说,新90/55nm的意义远大于旧7nm,面对制裁中芯国际位了更好的活下去,不再像以前那样一根筋的往先进制程冲锋。中国虽然缺少14/7/5nm先进工艺,但同样也缺少13um/90/65/55nm成熟工艺。

数据显示,28nm及以上仍是目前芯片领域的主流制程,在晶圆代工领域,2019年全球成熟制程市场规模达330亿美元,约占全部芯片的60%。

国内的韦尔豪威的CIS芯片(55/45nm)、兆易创新的NOR(55/45nm)、汇顶的指纹识别(55nm)、卓胜微/思瑞浦/圣邦的模拟芯片(90nm上下)都需要成熟工艺产能。因此中芯国际回归成熟工艺,是具有现实意义的。

(2)从卡脖子到自主可控。半导体是一个充分全球化分工的行业,虽然没有哪个国家能够依靠自身力量单独实现全部的国产替代,但在关键涉及到卡脖子的领域必须去美化。

在依靠国内进行替代前提下,中芯国际要尽可能联合欧洲、日本的设备和材料以及韩国、中国台湾省的制造进行产业链风险转移。

3.尾声

2018年,特朗普打响了中美毛衣站第一枪,随之也把中国半导体行业受制于人必须奋起直追的意识敲醒了。

在这个大背景下,中芯国际作为芯片制造国产替代龙头,代表了中国大陆半导体工艺制造的最高水平,具有独特的国家战略地位。在行业高景气加持下,中长期完全值得持续跟踪。

但A股的中芯国际随着科创板本身定价较高以及去年上市当天还被爆炒,因此近一年来持续阴跌消化高估值,目前PE依旧高达108倍。反观港股的中芯只有20倍,一高一低对比下,谁的估值合理一目了然。

在前有老美这条豺狼挡住前路情况下,中芯国际选择了一条迂回之路—先拿下成熟制程,然后徐徐图之往先进制程不断靠近。

要想不被卡脖子,这条路必须走出来。