摘要

移动互联网时代掉队,云时代重回巅峰。公司由于失败的产品布局导致在移动互联网时代沦为追随者。在经历内部的管理层新老接替和组织关系重构后,微软将公司的资源和重心聚焦在云上,通过打造以Azure为核心的云平台,并将Office、Dynamics产品进行云升级打造了全新的云办公体系,通过自助式按需付费的订阅制付费模式,激活了更多付费用户,同时也为公司长远带来了更多现金流,公司营收、利润及股价表现屡创新高。

云办公打通数据孤岛,大幅提升办公效率。以Office365和Dynamics365为主的云办公服务相比传统办公带来了革命性的变化。云办公提供了更丰富的办公应用,支持PC端、移动端(IOS、Android)的多平台同时登陆,通过云服务,实现了办公应用、设备、员工、团队及整个组织的数据互通互联,工作效率得到大幅提升,办公体验更加出色。同时,自助式按需收费的订阅制方式更加灵活门槛更低,激活更多用户付费,并在长期为供公司带来更多的现金流,创造更多价值。

云平台优势明显,B端优质大订单不断。公司布局整个云产业链,能够为客户带来全面且强大的数字化解决方案。同时,公司深耕企业级市场40余年,积累了大量的企业级客户,Windows操作系统在全球范围拥有接近20亿用户数量,公司拓展企业级市场具有巨大的优势。公司接连收到美国国防部100亿、毕马威50亿大订单,随着全球数字化转型的进一步深入,公司在B端还将收获更多更优质的大订单,公司在为合作伙伴进行数字化转型赋能的同时自身将深度受益,前景明朗且确定。

云游戏全新领域,微软占尽先机。云游戏核心云计算技术和5G技术已趋于成熟,结合当前各大巨头跑步进场的势头,云游戏落地前景确定性强。公司作为全球最顶尖的科技巨头,拥有强大的云计算基础建设和技术实力,同时公司本身的Xbox业务早已是全球三大主机巨头之一,拥有丰富的游戏内容、庞大的用户群体和良好的游戏生态。相比其他竞争对手,公司全面发展,在整个云游戏的发展上占尽先机。云游戏给游戏行业带来巨大的革新,未来或为公司创造巨大的营收,前景无限。

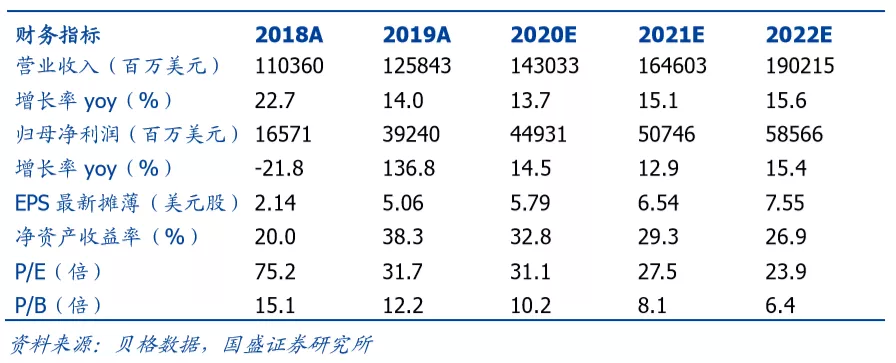

投资建议:我们预测公司2020-2022财年营业收入分别为1430/1646/1902亿美元,归母净利润分别为449/507/586亿美元,对应EPS分别为5.79/6.54/7.55。我们给予微软202.7元的目标价,对应2020年35倍估值,首次覆盖,给予“买入”评级。

风险提示:云计算发展不及预期;企业上云进度不及预期。

1. 投资要点:远程办公迎机遇,视讯赛道最核心

我们区别于市场的观点

(1)市场对云办公的理解不充足,以Office365和Dynamics365为主的云办公服务相比传统办公带来了革命性的变化。云办公提供了更丰富的办公应用,支持PC端、移动端(IOS、Android)的多平台同时登陆,通过云服务,实现了办公应用、设备、员工、团队及整个组织的数据互通互联,工作效率得到大幅提升,办公体验更加出色。同时,自助式按需收费的订阅制方式更加灵活门槛更低,激活更多用户付费,并在长期为公司带来更多的现金流,创造更多价值。

(2)市场对数字化转型的需求及公司云平台、公司toB端的优势理解不充分。当前在全球范围内,各行各业都在积极主动的进行数字化转型以便赢在未来,公司布局整个云产业链,能够为客户带来全面且强大的数字化解决方案。同时,公司深耕企业级市场40余年,积累了大量的企业级客户,Windows操作系统在全球范围拥有接近20亿用户数量,公司拓展企业级市场具有巨大的优势。随着全球数字化转型的进一步深入,公司在B端还将收获更多更优质的大订单,公司在为合作伙伴进行数字化转型赋能的同时自身将深度受益,前景明朗且确定。

(3)市场对公司云游戏的发展抱有疑虑。云游戏自2000年首次提出距今已有将近20年,我们认为,云游戏最核心的云计算和5G技术已趋于成熟,结合当前各大巨头跑步进场的势头,云游戏落地前景确定性强。公司作为全球最顶尖的科技巨头,拥有强大的云计算基础建设和技术实力,同时公司本身的Xbox业务早已是全球三大主机巨头之一,拥有丰富的游戏内容、庞大的用户群体和良好的游戏生态。相比其他竞争对手,公司全面发展,在整个云游戏的发展上占尽先机。云游戏给游戏行业带来巨大的革新,未来或为公司创造巨大的营收。

关键假设

(1)公司近年以云为核心的转型十分成功,我们认为公司以Office365为主的云办公业务还将延续当前良好的发展趋势,而随着全球数字化进程不断深入,公司toB端业务将进一步高速拓展。随着云游戏的推进和落地,公司游戏业务有望实现新的突破。

(2)基于公司近年良好的业绩表现及公司产品强大的产品实力,我们预计公司未来三年的综合毛利率为67%/67%/67%。公司经营稳健,产品竞争力强附加值高,盈利水平十分强大。

股价上涨的催化因素

(1)获取新的B端大客户大订单;

(2)云计算领域取得新技术突破;

(3)企业上云及进行数字化转型的需求超预期。

投资风险

(1)云计算发展不及预期;

(2)企业上云进度不及预期。

2. 公司概览:云时代重回巅峰,“云为先”战略功不可没

2.1 纳德拉接班,“云”成公司战略核心

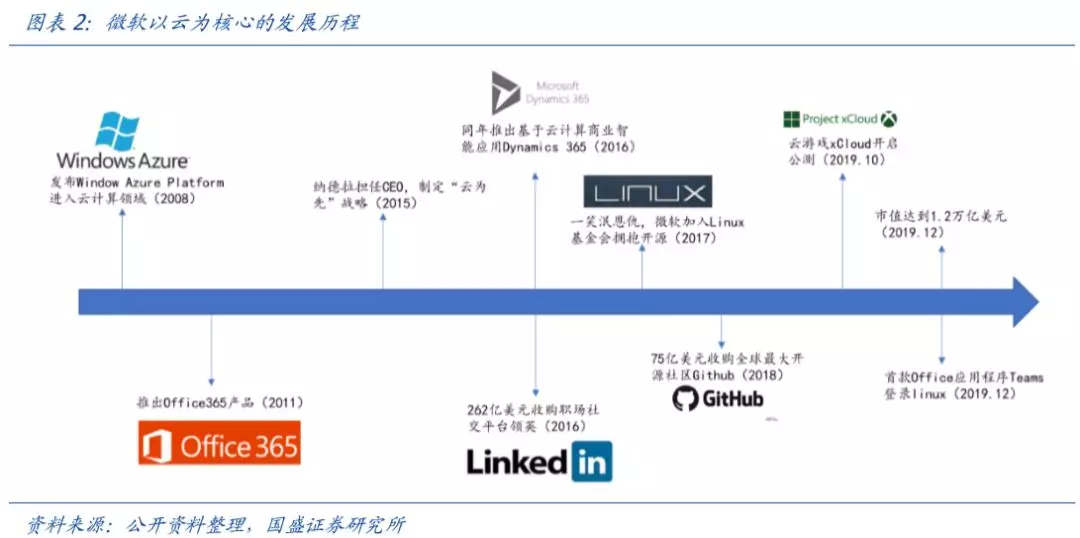

2014年2月上任之初,纳德拉定下了“云为先”大战略。纳德拉在担任微软CEO之前,曾担任微软云计算部门执行副总裁,在纳德拉上任后,微软整体的战略聚焦在云计算上。一方面,微软通过云实现了各产品之间的数据共享与联通,极大的提高了办公效率,释放了用户的生产力,并构建出了一个更加高效的生态体系。另一方面,微软通过以Azure为核心的云服务,为企业级客户提供数字化转型的综合解决方案,快速高效的拓展B端市场。微软的云转型十分成功,公司业绩不断提升,市值也屡创新高。

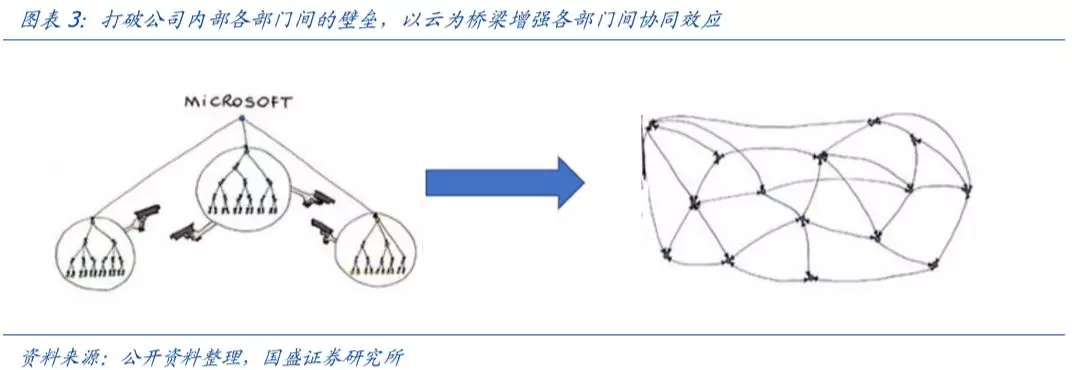

对内打通部门间隔阂,对外积极建立合作,微软由内而外拥抱开放和开源。对内,公司在2015财年进行了组织架构的重构,并确定了以云为核心的战略目标,打通了过去存在于公司内部各部门间的隔阂。对外,公司一改以往孤立的态势,积极与竞争对手建立合作,将产品投放进IOS和Android等平台。公司文化上,微软积极拥抱开源,加入linux协会、收购了GitHub,并逐渐支持跨平台和跨语言的开发。公司重新确立了一切以用户为核心的价值观,在为用户赋能帮助用户创造更多价值的同时,也为自己创造了价值,实现了双赢。

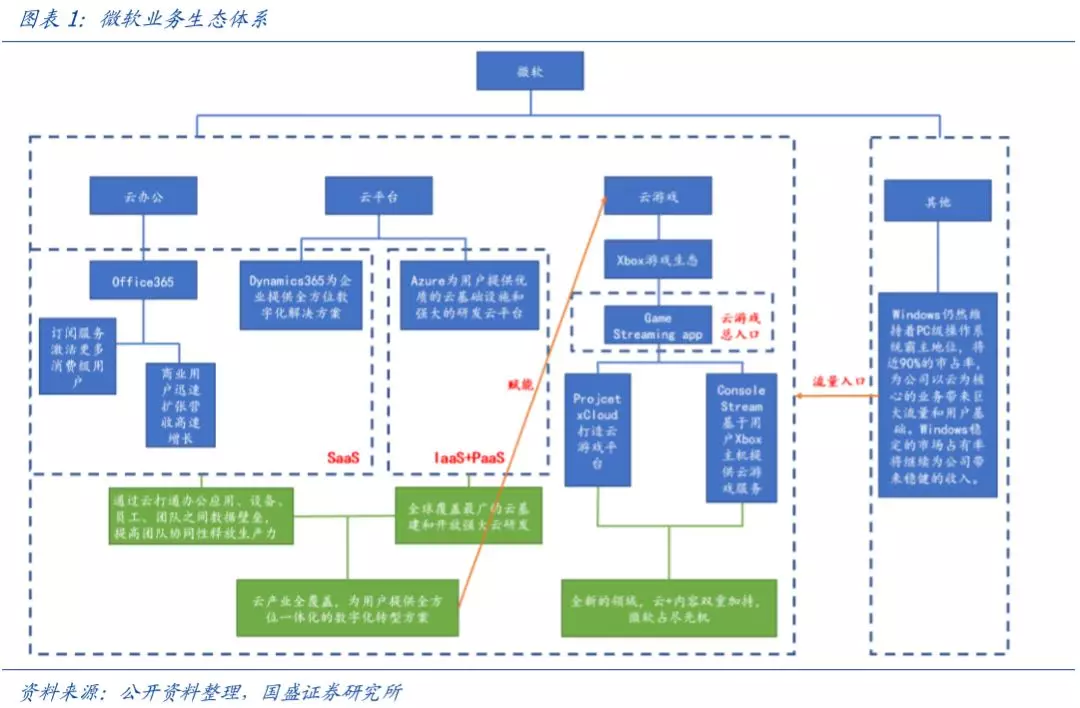

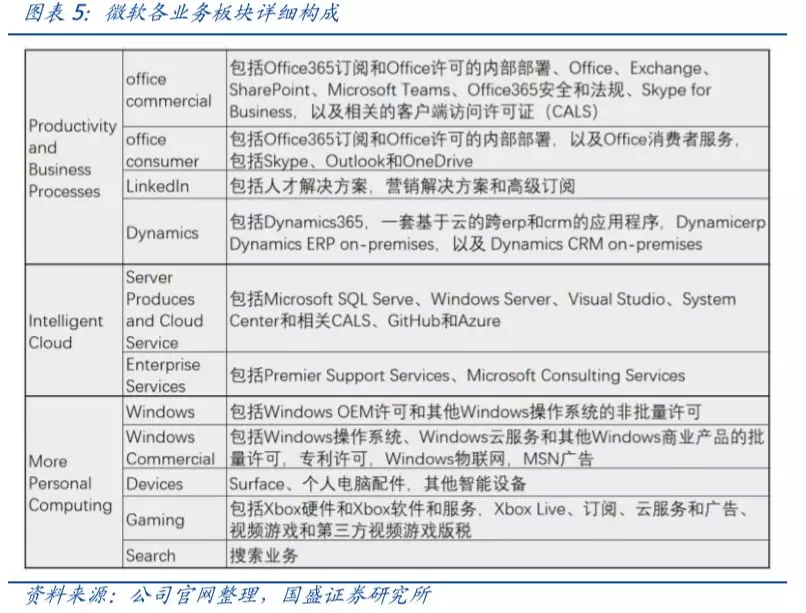

公司当前业务分为生产力与业务流程、智能云及更多个人计算三大类别。公司抛弃了移动互联网时代失败的战略布局,将战略重心放在云上,一改过去死抱Windows不放的封闭思维,转向基于云计算打造开放开源的智能云生态,生产力业务以SaaS服务为主,智能云业务则以IaaS和PaaS服务为主,公司在营收、利润不断提升的同时,以云为核心的战略布局得到市场认可,公司整体估值水平不断提升。

公司企业级客户资源丰富,云产品切入客户数字化转型痛点。公司拥有庞大的企业客户基础和良好的口碑,具有出色的B端业务基因。公司云产品切入到企业级客户的痛点,为客户进行数字化转型赋能,有相关需求的客户基于先前良好的合作基础,更愿意尝试使用公司的产品,公司在B端业务上具有先天优势。根据统计,世界500强企业有95%在使用微软云服务,在B端市场公司具有很高的认可度。

收获五角大楼100亿美元超级订单后,再获50亿毕马威大订单。微软在美军JEDI订单上击败谷歌、甲骨文、IBM以及亚马逊,收获了为期10年价值量达到100亿美元的超级订单,凸显了微软云的强大竞争力,而这一订单也是云计算市场迄今为止最大的订单。而在此后,毕马威宣布与微软达成50亿美元的云计算订单。从电信巨头AT&T到零售巨头沃尔玛再到四大审计之一毕马威,各行各业都开始寻求基于云的解决方案,而微软优质的云产品及出色的B端服务能力是其最大的优势所在。

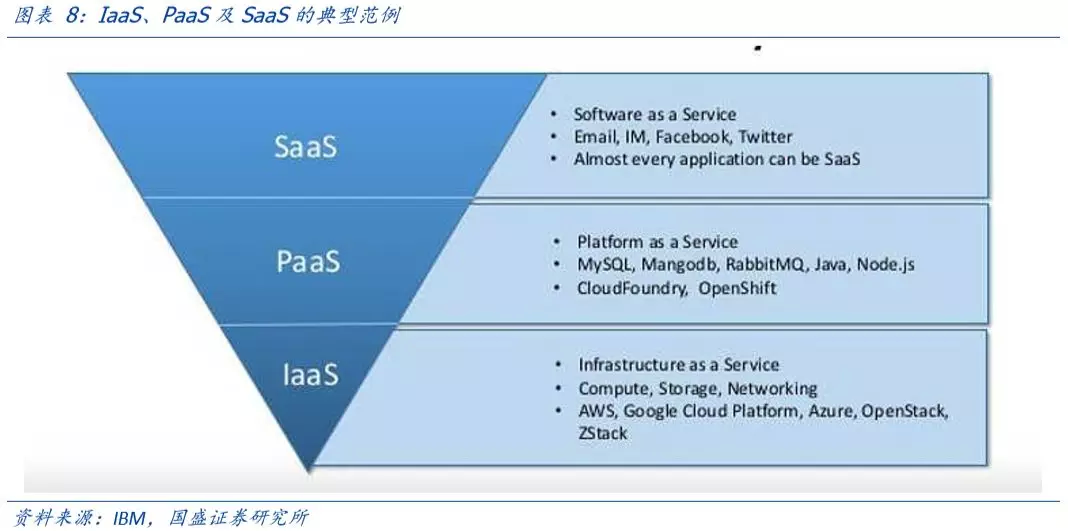

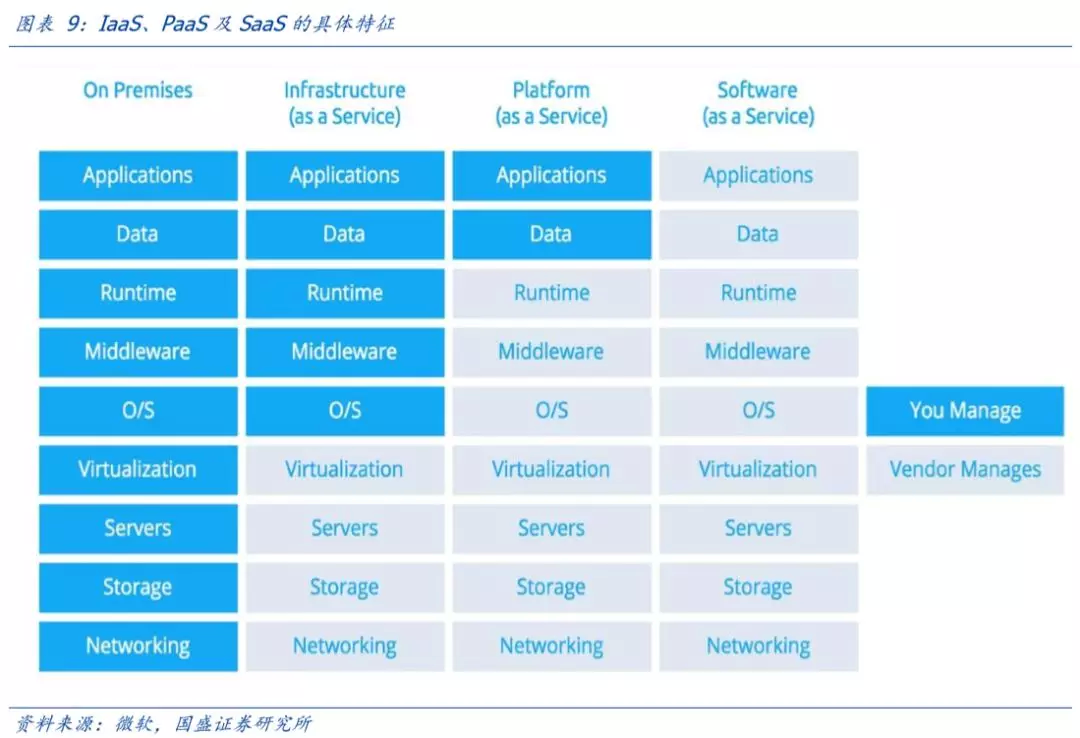

2.2 云产业链全布局,SaaS领跑全球,IaaS+PaaS直追第一

云产业链全布局,微软提供全方位云解决方案。微软的云计算布局覆盖了IaaS-PaaS-SaaS在内的全产业链,在全球范围内是唯一能够提供三种云服务模式的厂商。微软在SaaS领域长期领跑全球,且有持续扩大优势的趋势。在重资本的IaaS+PaaS领域,微软保持在全球第二名且市占率还在不断提高,大有和AWS一争高下的趋势。微软在整个云产业链的全方位布局,使得其拥有在全球范围内为用户提供云解决方案的能力,让微软的云服务成为用户的不二自选。

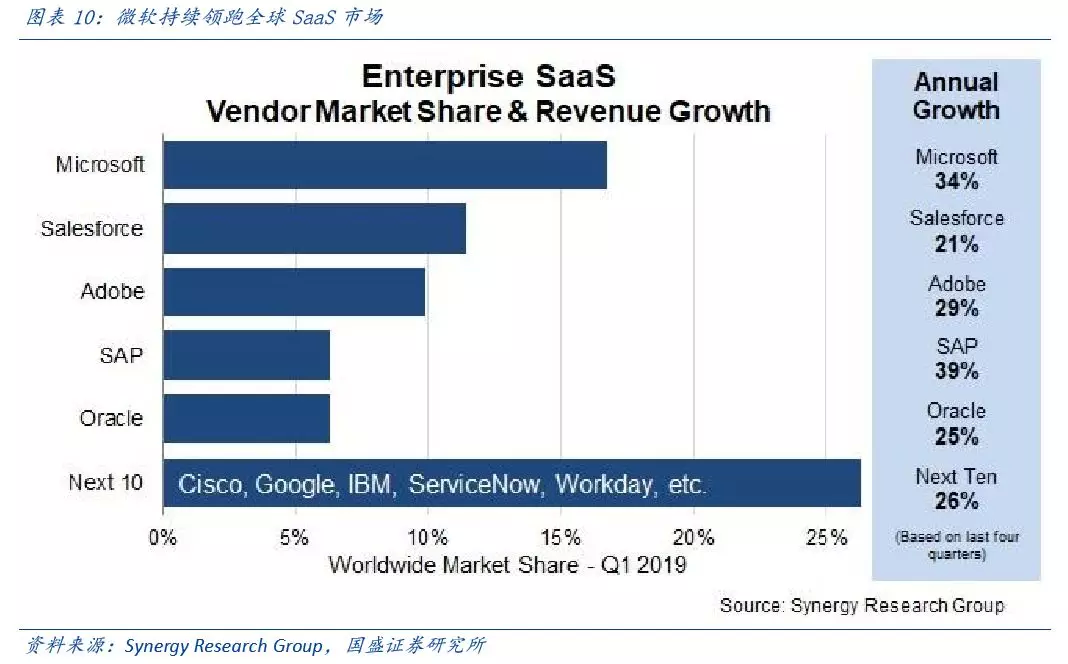

SaaS业务优势明显,全球范围内市场占有率持续保持第一。微软以Windows和Office起家,公司具备非常强的软件服务能力,在SaaS业务上优势十分明显。微软企业级SaaS服务主要以Office 365、Dynamics 365及LinkedIn为核心,同时将SaaS平台向开发者开放丰富产品的功能,使产品更具活力。根据Synergy Research的数据,2019年Q1微 软以17%的份额占据全球SaaS市场首位,较上一季度增长34%,领先优势继续扩大。

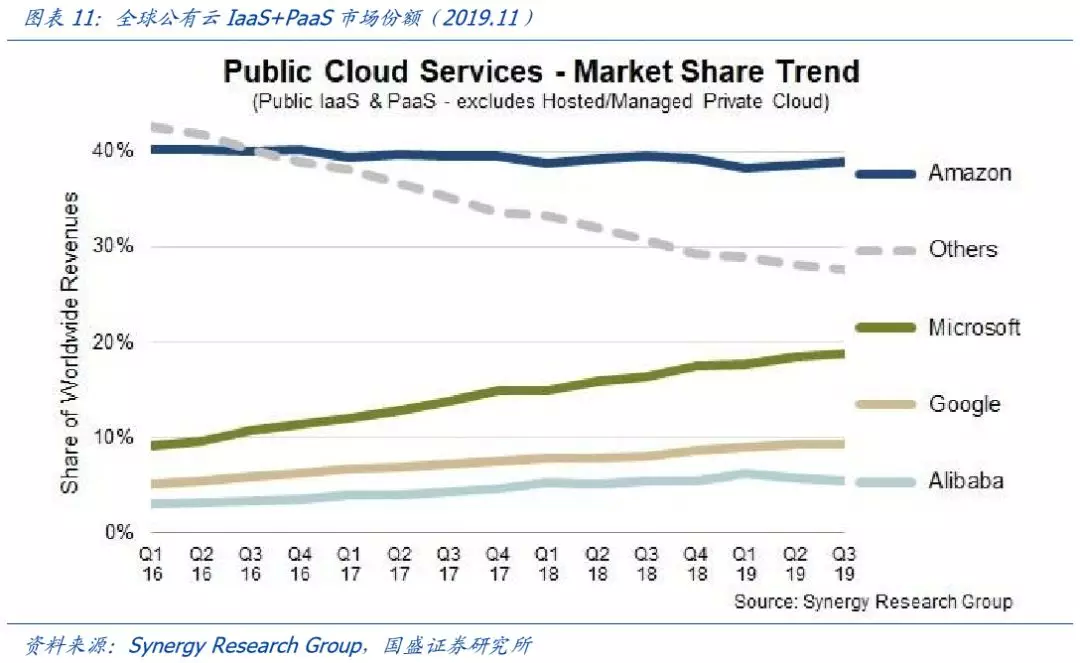

IaaS+PaaS直追第一。根据Synergy Reserve最新数据显示,2019Q3在全球公有云服务市场中,微软市场份额从2016Q1的不到9%上升到19%,而领头羊亚马逊市占率则略微有所下降,在整体IaaS+PaaS市场总量不断扩大的同时,微软实现了市占率的不断提升,充分体现了微软在IaaS+PaaS领域不断扩张的目标和实力。

2.3 云转型以来业绩表现亮眼

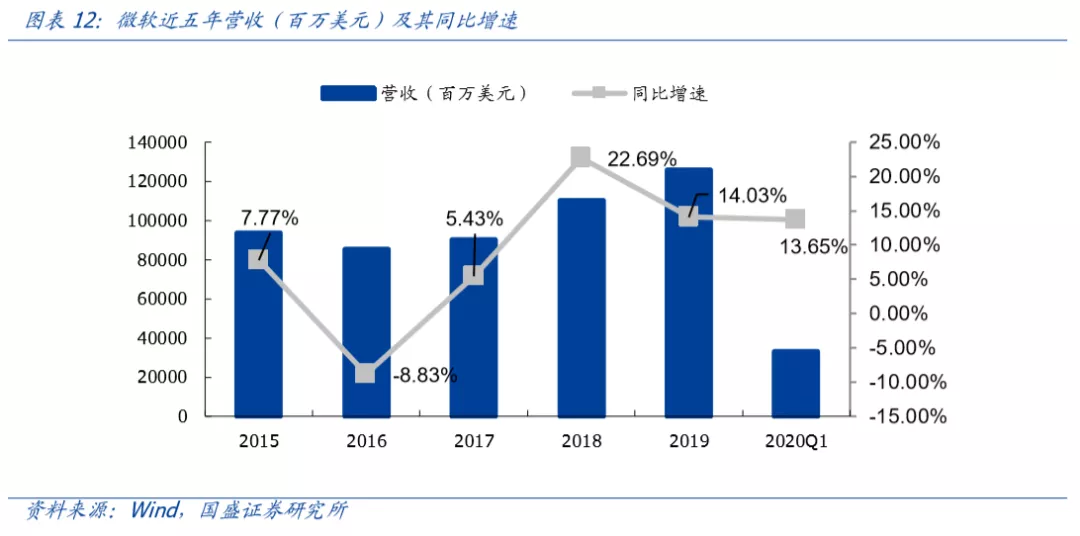

公司近几年以云为核心转型成功,业绩表现出色。公司在2016财年经历了短暂的营收下滑后,营收持续提升,2019财年实现营收1158亿美元,同比增长14%。公司通过云转型实现了新的突破。

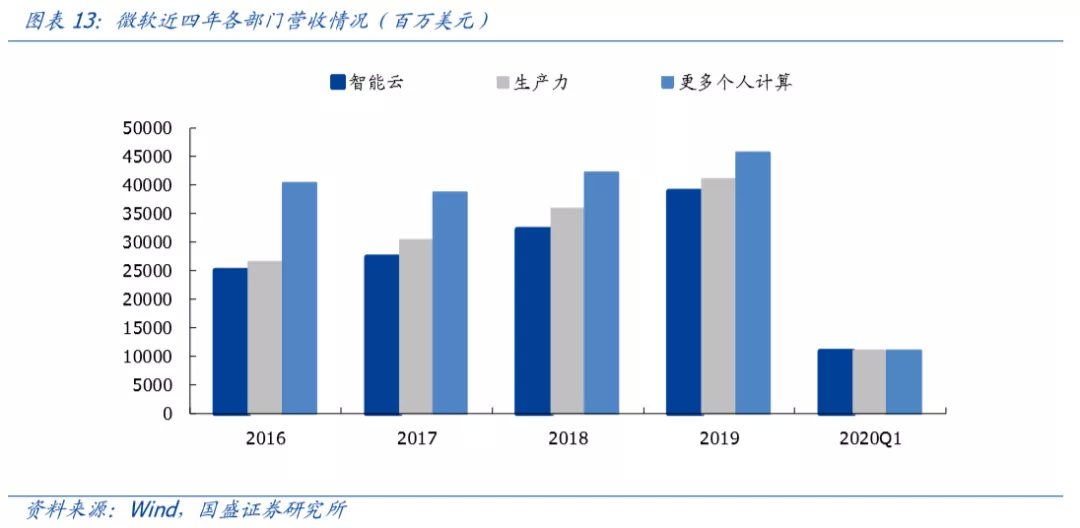

云相关业务营收提升明显。在2016财年,以Windows为核心的更多个人计算业务实现营收404.6亿美元,大幅领先其他两个业务板块。而在此之后,伴随着公司以云为核心的发展战略,以Azure为核心的智能云业务以及以Office365为核心的生产力业务发展迅速,2019财年三个部门之间的营收差距已经明显缩小。智能云板块和生产力板已经成为公司的核心驱动部门。

利润水平不断提高,凸显公司产品内在价值高。公司近年来经营状况良好,毛利率水平稳定提高,整个2019财年毛利率达到65.9%,2020财年Q1毛利率提升至68.5%。公司净利率表现出色,2018财年利润水平大幅下滑主要是受税改与就业法案影响,公司在二季度计提了138亿美元一次性费用所致,公司的净利率稳定提升,在2019财年净利率达到31.18%,盈利能力十分出色。

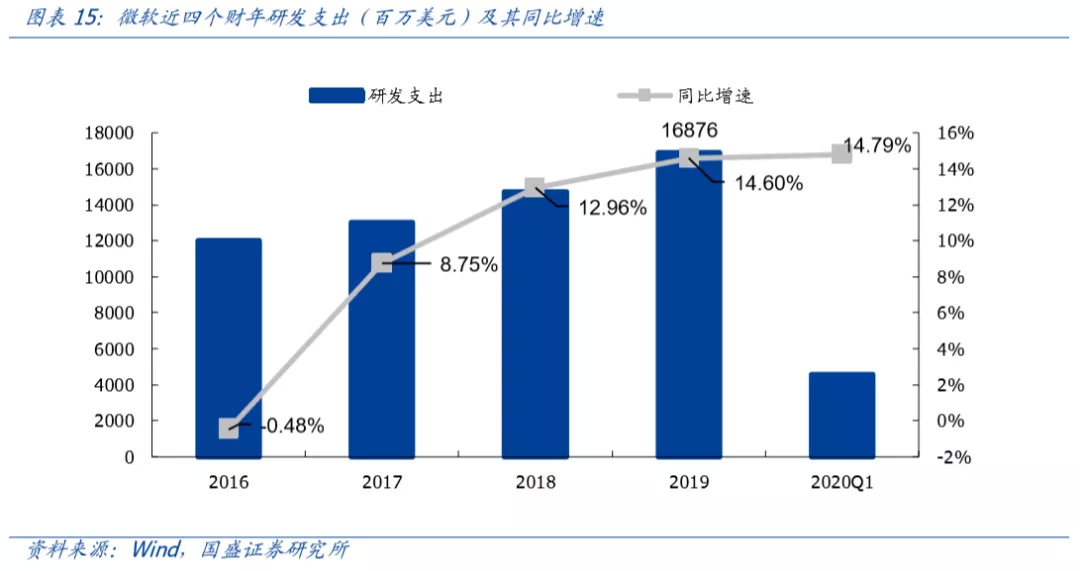

研发支出同比增速有所上升,小于营收增速。公司在近年来研发支出加大,从2016财年的120亿美元上升到2019财年的169亿美元,同比增速有所提高但小于同期公司营收的增速。公司研发支出占总营收的比率基本保持在13%-14%之间,2019财年研发支出占总营收的13.4%,总体比较稳定。

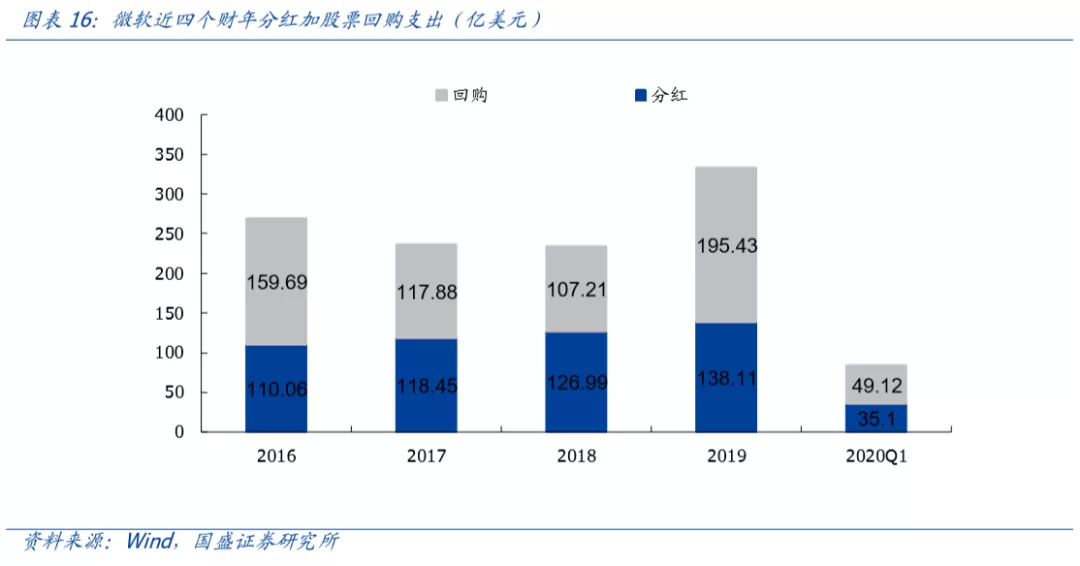

持续分红加股票回购,公司基本面稳健管理层对公司信心十足。公司近四年累计分红494亿美元,并累计回购价值581亿美元的股票,向股东释放了高达1074亿美元的回馈。持续的股票回购和分红一方面体现公司管理层对公司前景的看好,另一方面能够为股东带来长期的高额现金回报,体现公司基本面的稳健。

3. 云办公——释放组织和个人生产力,创造源源不断现金流

3.1 Office365收获巨大成功开启微软SaaS服务先河

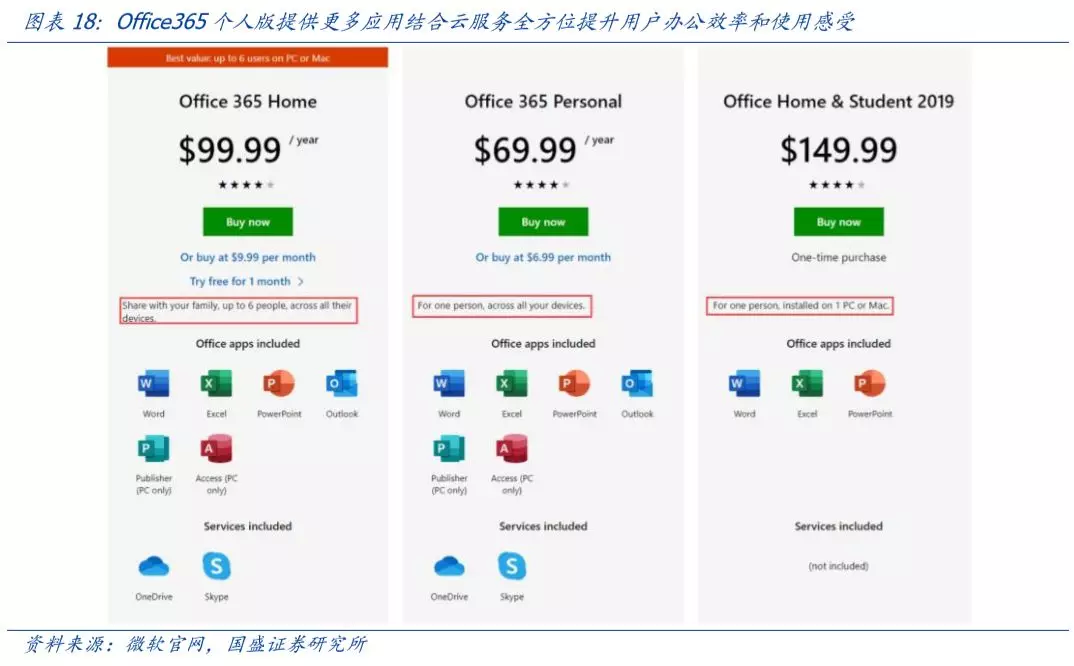

公司在2011年推出第一版Office365,在2013年起为个人及家庭用户开放Office365,2019年起,Office 365开始按月更新,版本分为toC(Office 家庭版和个人版)、toB(Office商业版、Office企业版),与此同时微软宣布Office 2019停止功能更新,后续只会有安全更新。Office365在2017财年营收超过传统Office软件营收,现已成为微软有史以来增长最快、最成功的产品之一。

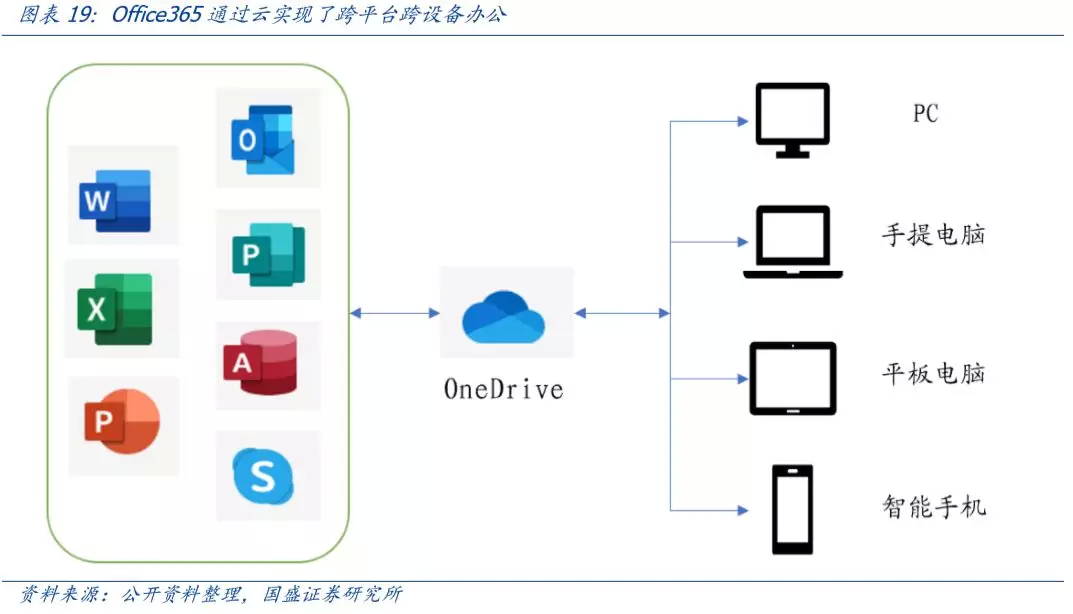

Office365提供更丰富的应用,通过云提升各应用间协同性,尽可能的释放生产力。传统的Office软件收费方式是一次性的,用户支付一次性费用后可以在一台PC设备上安装Word、Excel、PowerPoint和OneNote四款办公应用。而Office365收费方式是订阅式的,用户可根据个人需求选择最适合自己的套餐。Office365不仅提供了传统老四件办公应用,还包括了如Outlook等多款办公应用,并提供OneDrive云服务和Skype云通信应用,并支持PC端、移动端(IOS、Android)的多平台同时登陆,通过OneDrive云服务,实现各平台之间数据同步互通,打造极致的办公体验。

3.2 产品切入用户痛点,个人订阅用户数持续提升

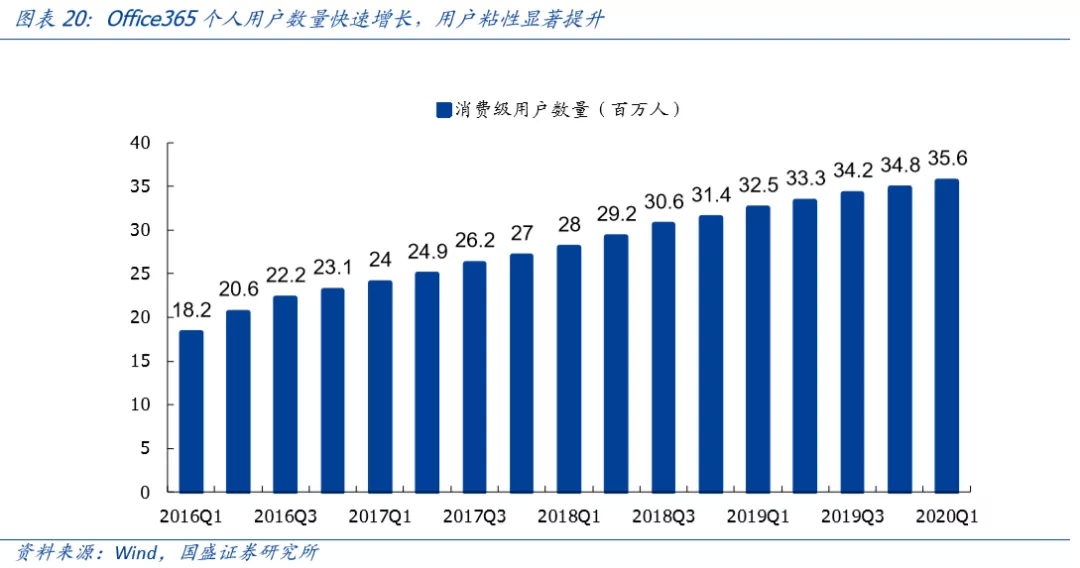

Office365切入用户痛点,个人订阅用户数量持续高速上升。相比传统软件的收费模式,Office365按需收费的方式更加灵活,用户最低仅需一半的价格就能入手一套Office365。而在移动互联网时代,用户在多平台、多设备进行办公的需求在不断提升,传统软件仅支持一台PC设备,Office365则满足了客户多平台多设备办公的需求痛点,并通过OneDrive云服务,打通了各平台、各设备、各应用之间数据的互通,极大的提升了办公效率,释放了用户的生产力,用户粘性显著提升。

3.3 Office365商业版打造一体式办公生态,B端硕果累累

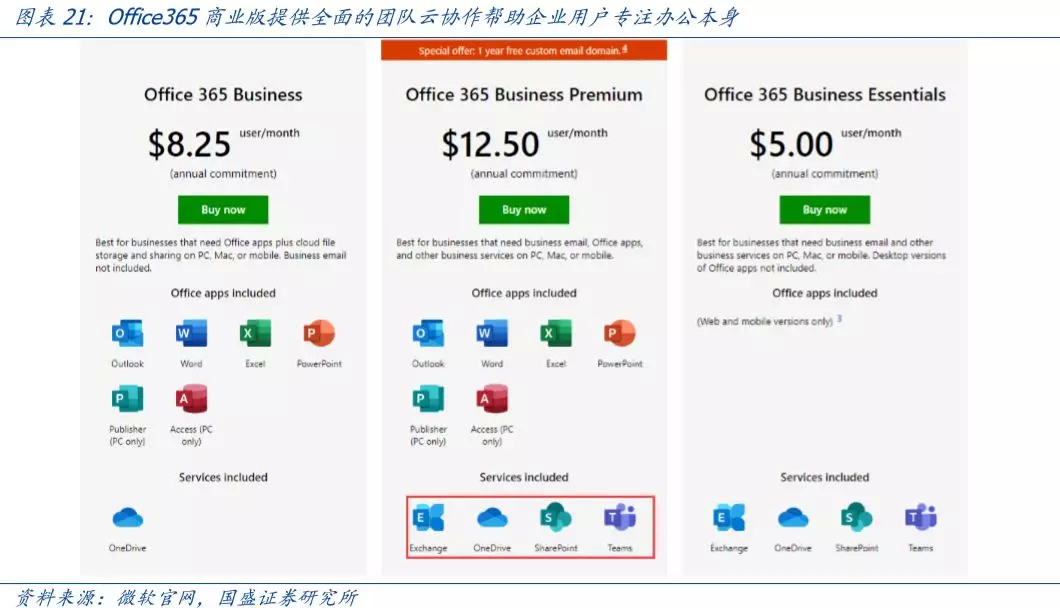

Office365商业版为企业级用户提供深度一体式办公解决方案。订阅Office365高级商业版的用户将可以在5台电脑、5台平板和5部手机上使用微软提供的所有办公应用,还能享受到优质的团队协作云服务,实现畅通无阻的团队交流沟通和在线办公及文件共享,帮助企业用户专注于办公本身,释放生产力提升整体团队的协同效应。

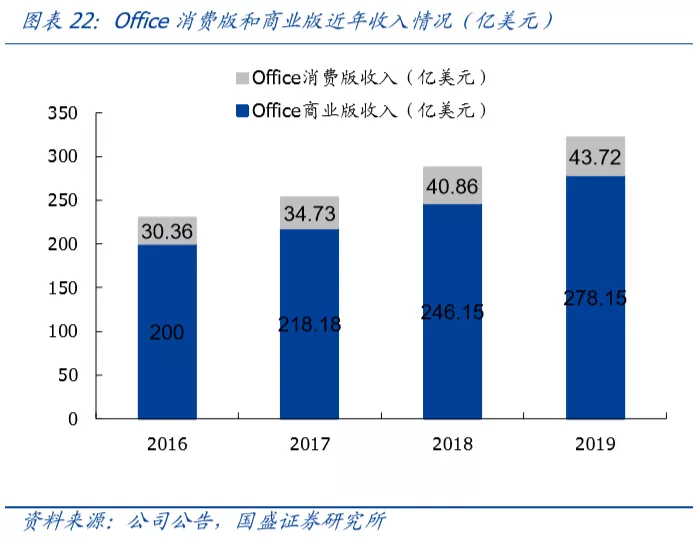

Office365消费版及商业版均大获成功,开启公司SaaS新时代。根据2019财年年报显示,Office365产品个人用户数量达到3400万,企业用户数量达到1.8亿,整个Office产品线为微软全年带来320亿美元收入,其中Office商业版实现营收278亿美元,Office消费版实现营收44亿美元,订阅用户数和营收仍在持续的提升。Office365产品的成功,标志着公司传统软件服务转型SaaS服务的成功,为公司后续软件产品全面SaaS化打好了坚实的基础。

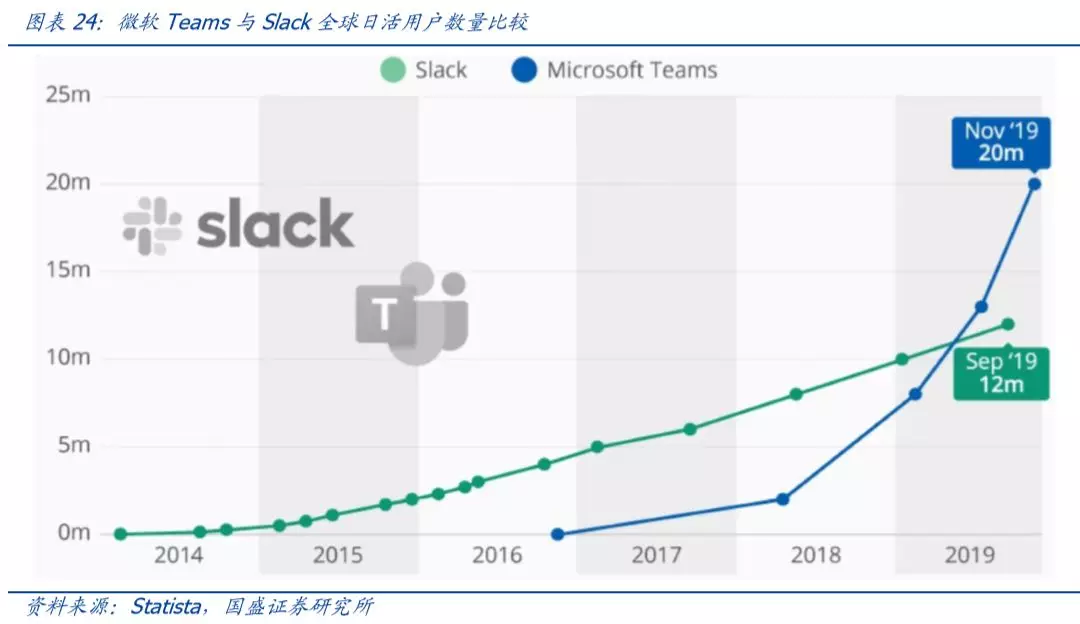

微软Teams用户数量超过Slack。微软Office365商业版包含了企业协同软件Teams,能够帮助企业提高办公效率,提升团队协同性。根据微软公布的数据,自2019年11月推出科技预览版之后,有超过50000家公司开始使用Teams,Teams的日活跃用户突破了2000万。微软入局企业协同软件有足够的业务基础,能够很好地将Teams与企业的Office 365办公软件会员捆绑在一起,这使得微软在某些类型的业务上具有明显的优势。

订阅服务为公司带来长久稳定现金流,Office365已成微软史上最成功产品。我们通过比较可知,用户首次订阅Office 365给公司带来的收入要低于购买Office2019软件使用许可带来的收入,订阅服务通过云服务和多平台数据互通协同为用户带来了传统软件无法比拟的办公体验,而极致的体验使得整个Office产品的替代性很低,用户粘性极高,持续的订阅为公司带来长久稳定的现金流,实现用户和公司的双赢。

4. 云平台——为企业进行云赋能实现全方位的数字化转型

4.1 Azure云基建全球覆盖第一

微软Azure覆盖区域居全球首位。对于云厂商来说,IaaS服务需要投入大量的资本建设云基础设施,并在相应的服务地区建设相关的云基础设施。目前微软在全球范围内IDC 覆盖区域居全球首位,Azure总共覆盖全球55个区域的155个国家和地区,光纤总长超70000英里,建立了世界上最紧密的商业云网络,在全球范围内为不同领域的客户带来超100种虚拟配置及品类充裕的存储和容器服务。

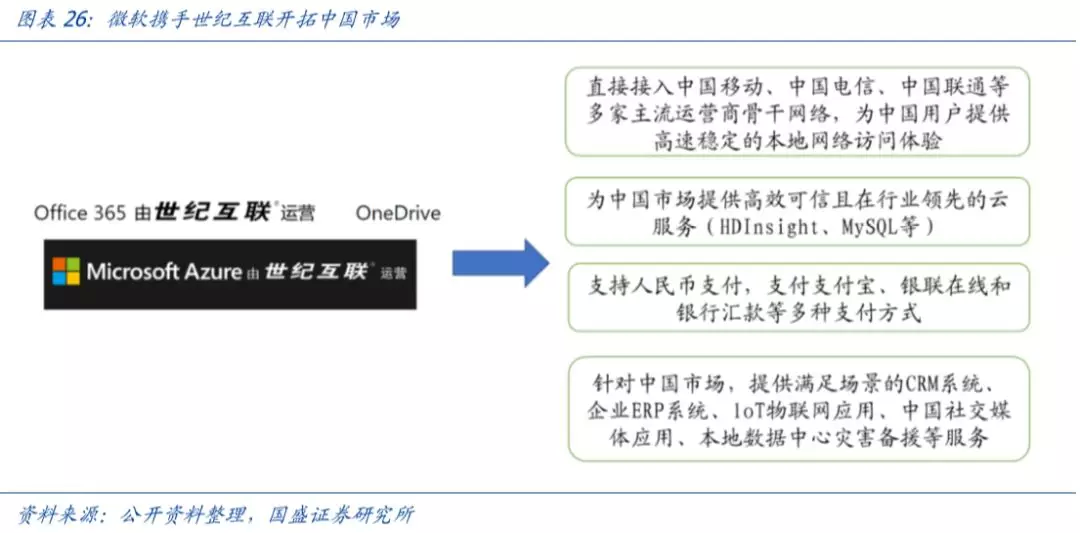

携手世纪互联登陆中国,是中国第一个合法合规的国际公有云。公司在2014年携手世纪互联推出中国版Azure,并为中国的企业级用户提供了中国版的OneDrive服务。微软智能云Azure在中国已服务超过11万家企业用户,用户满意度高达95%。随着中国数字化转型的不断深入,微软在华的各项投入也在不断加码,目前已在中国有4个高等级数据中心,为中国用户提供优质可靠的云服务。

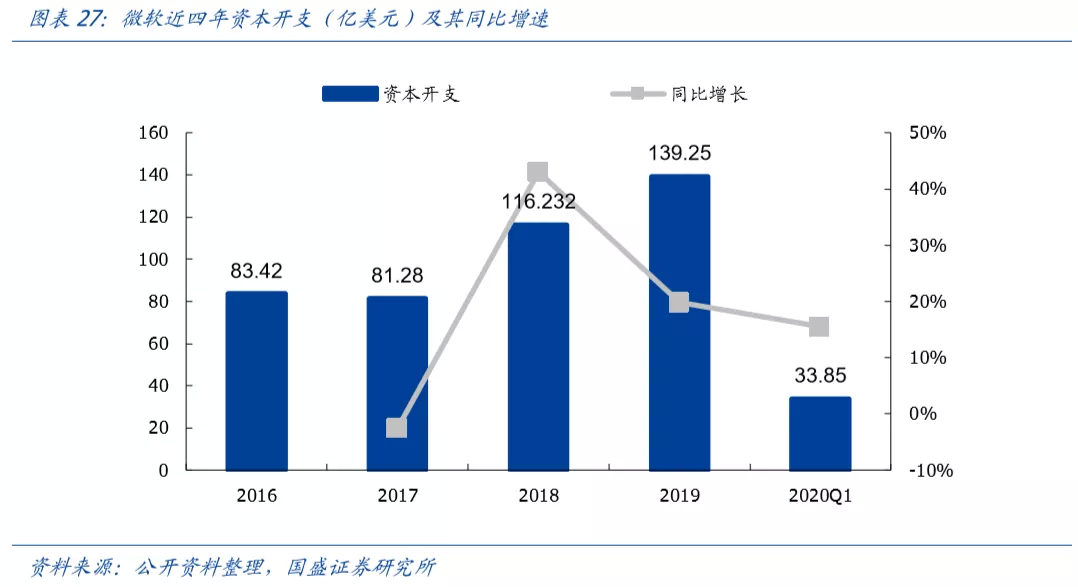

资本支出有所提升,巩固扩大IaaS市场地位。IaaS属于重资本业务,要在为用户提供服务的地区投建云基础设施,微软近年来资本支出有所提升,2019财年资本支出达到140亿美元,领先竞争对手亚马逊。公司经营情况良好,现金流丰富,能够支撑起云基础设施的资本支出,有利于公司进一步扩大IaaS市场份额。

4.2 智能云生态赋能企业高效进行数字化转型

数字化变革是下一阶段商业竞赛的重要角力点,任何有志赢在未来的企业,都必须最大程度用数字技术优化业务流程,释放生产力。企业上云不再仅是为了减少服务器部分的开支,而是通过智能云为自身全方位进行赋能,这也是微软智能云服务的愿景所在。

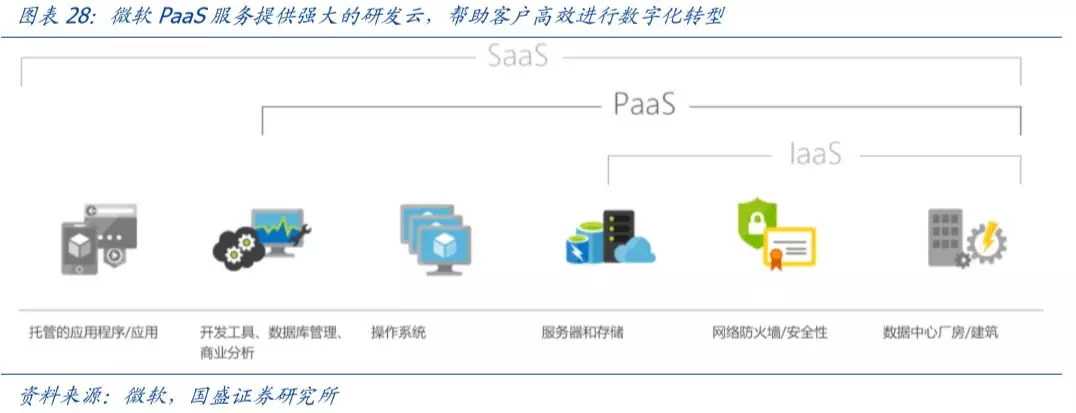

微软提供强大的研发云,帮助客户以最高效的方式进行数字化转型。微软针对人工智能、大数据、物联网等方向提供了大量成型PaaS服务,并推出了支持DevOps、容器、Serverless技术的研发云,帮助企业快速实现云端创新。平台提供认知服务、Bot机器人、Azure Databrick等API,目前有超100万开发者使用认知服务、超30万开发者使用Bot Framework,仅中国市场已有近千家中国企业级用户调用了微软AI的核心服务。PaaS普遍被看作是提升客户粘性的增值服务,通过PaaS服务为IaaS和SaaS引流和创收。

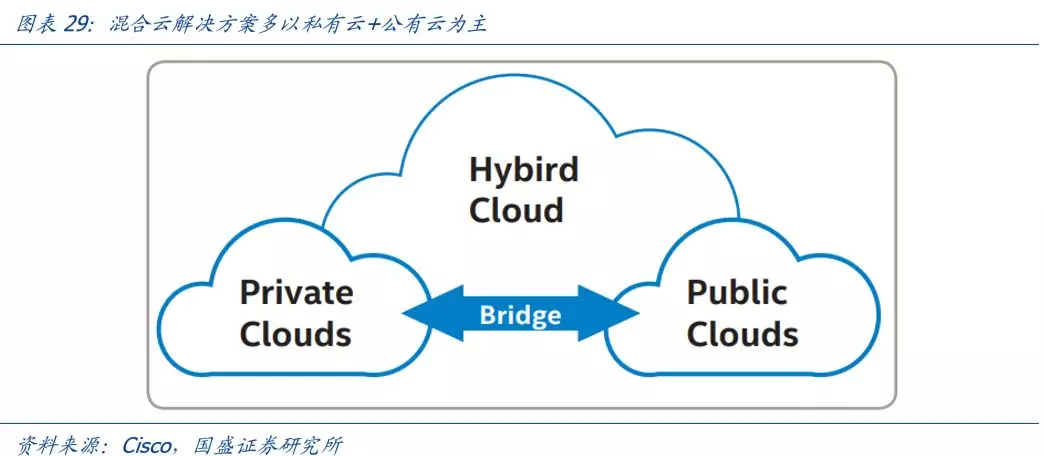

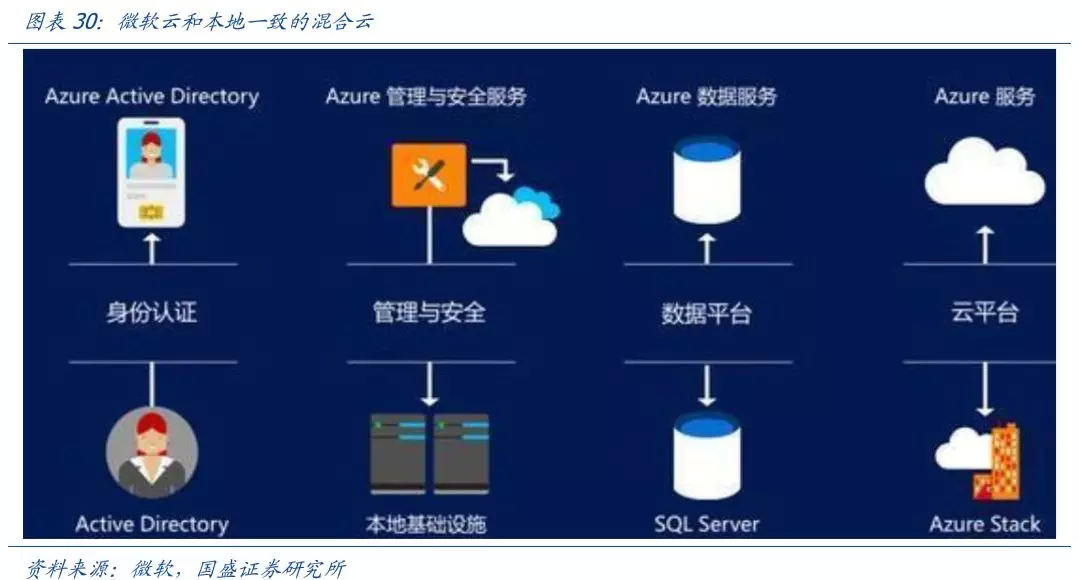

混合云灵活性更强,企业级用户可根据自身需要灵活部署。随着云计算行业的不断发展,越来越多的企业级用户会选择混合云的部署方式实现数字化转型。混合云解决方案在开放地拥抱云计算、部署互联网化应用并提供最佳性能的同时,还保障了私有云本地数据中心所具备的安全性和可靠性。微软在17年发布Azure Stack布局混合云市场。Gartner预计到2020年90%的企业都将采用混合云的部署方案。MarketsandMarkets预测,到2021年混合云的支出将年均增长22.5%,达到近920亿美元。

微软混合云优势显著,Azure Stack架构一致性大幅提升用户体验。微软于2014年起开始布局混合云市场,与思科、Dell等五家厂商合作研发Azure Stack,对比亚马逊、谷歌等公有云厂商,微软在混合云市场先发优势显著。Azure Stack混合云解决方案是Azure公有云在本地数据中心的延伸扩展,使用相同的Azure Resource Manager应用部署模式、自助服务门户和API,提供与Azure公有云一致的混合云平台和体验,将公有云的敏捷性和快速创新带到了本地环境,企业用户可以跨越混合云环境打造现代化应用程序,灵活性和控制力之间获得最佳平衡。

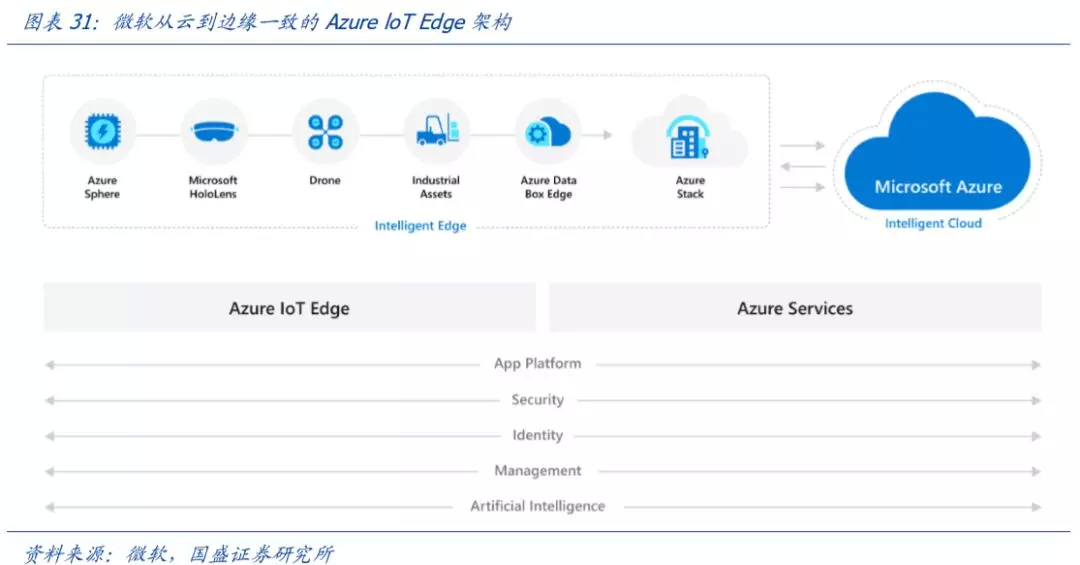

物联网处在高速发展期,微软Azure loT布局未来。根据Strategy Analytics的数据,2018年全球物联网设备数量达到220亿,物联网向上空间无限,物联网连接数不封顶。根据波士顿咨询的预测,到2020年制造商在物联网上的支出将达到267亿美元,预计到2021年底使用物联网技术的企业比例将达到94%。微软Azure loT通过物联网赋予企业和行业塑造未来的能力,帮助企业进行数字化转型,为企业级用户提供全方位的解决方案。

Azure Arc提供全新云边解决方案。随着智能边缘设备不断地扩展,如何统筹边缘端与云端成为了一个新的问题。微软Azure Arc提供了从云到智能边缘的创新,通过将云的巨大计算能力与日益连通且敏锐的边缘技术相结合,将边缘端积累的数据通过云端AI等技术进行处理,为用户创造新价值。

4.3 优质丰富的SaaS服务为客户提供多元选择

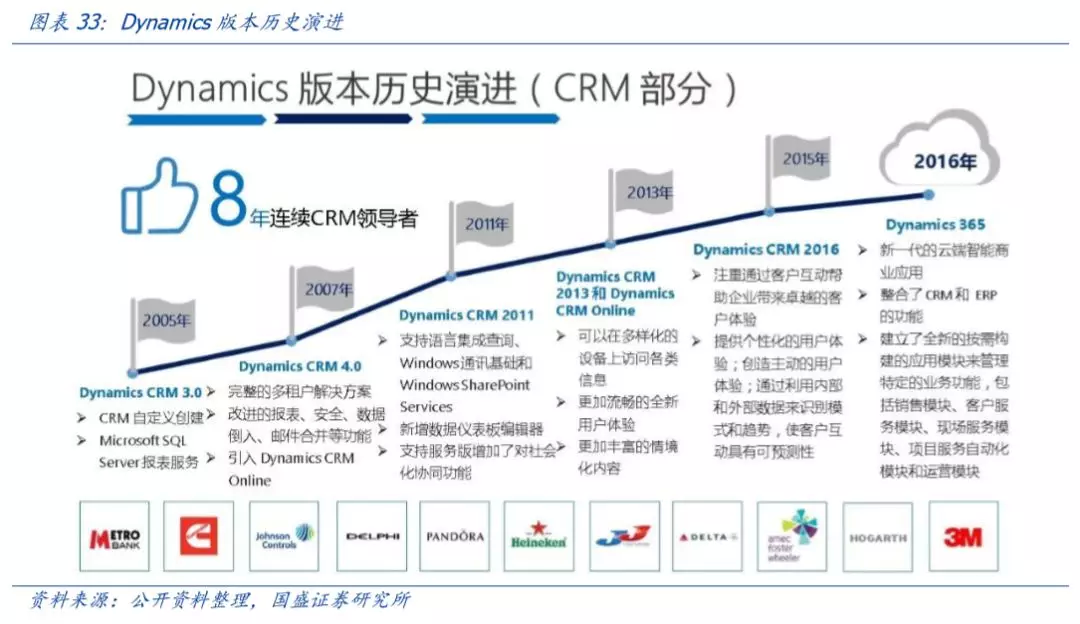

除Office365外,Dynamics365是公司另一重量级SaaS服务产品。Dynamics 365充分整合了CRM和ERP的功能,以按需构建的应用模块管理不同业务(包括销售,客服,现场服务,市场营销,财务和人力资源管理等模块),助力企业在各个细微之处完成数字化升级。Dynamics365充分融合了AI、MR、大数据、BI等技术资源,且与微软其他SaaS服务如Office 365、LinkedIn等进行无缝连接,打通不同产品间的数据壁垒,为客户提供极致体验。目前世界500强企业中70%均使用Dynamics365,再次印证微软toB端强大的实力和极高的客户认可度。

Dynamics 365业务自2016年上线以来实现了,2017-2019财年三年增速分别为74%、61%和45%。2019年5月微软宣布Dynamics 365在华正式商用,进一步加大对中国市场的深耕力度。

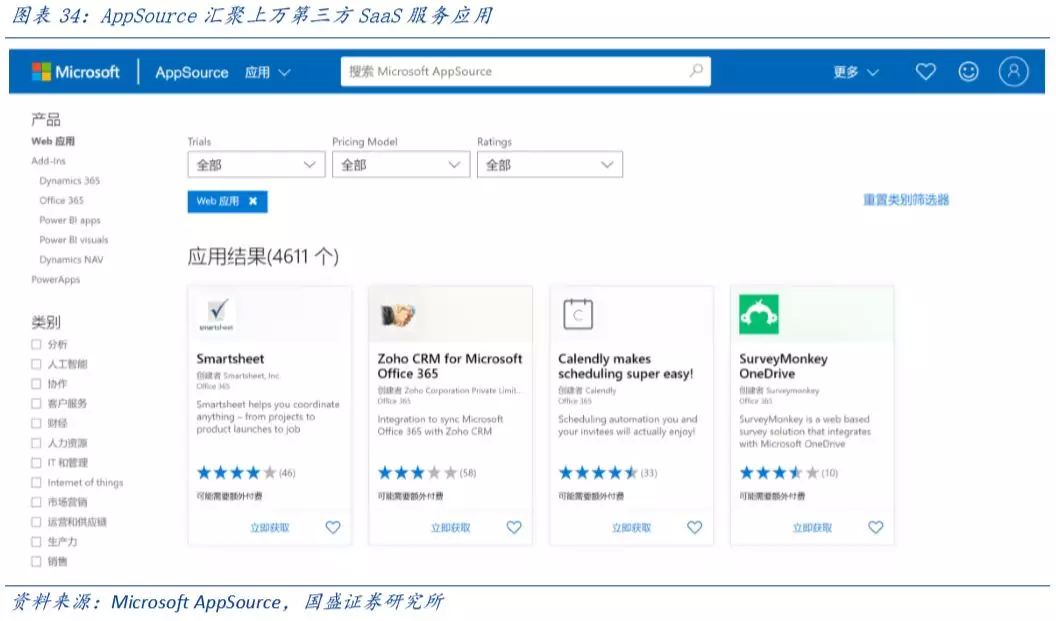

优质的生态吸引大量开发者,AppSource汇聚上万SaaS服务应用。目前AppSource共平台上提供2760个Office 365应用、2031个Dynamics 365应用、4611个Web应用及713个Power BI App,其中绝大部分应用都来自第三方开发者开发的软件,微软通过开放和开源吸引了越来越多的开发者加入,在其生态上开发多种多样的垂直领域的软件,极大地丰富了应用的可选择性,赋予了产品更强的生命力,也让用户有更多的选择、能够更方便的选择合适的应用解决问题,一个良好的开放的生态体系能够让微软、第三方以及用户实现共赢。

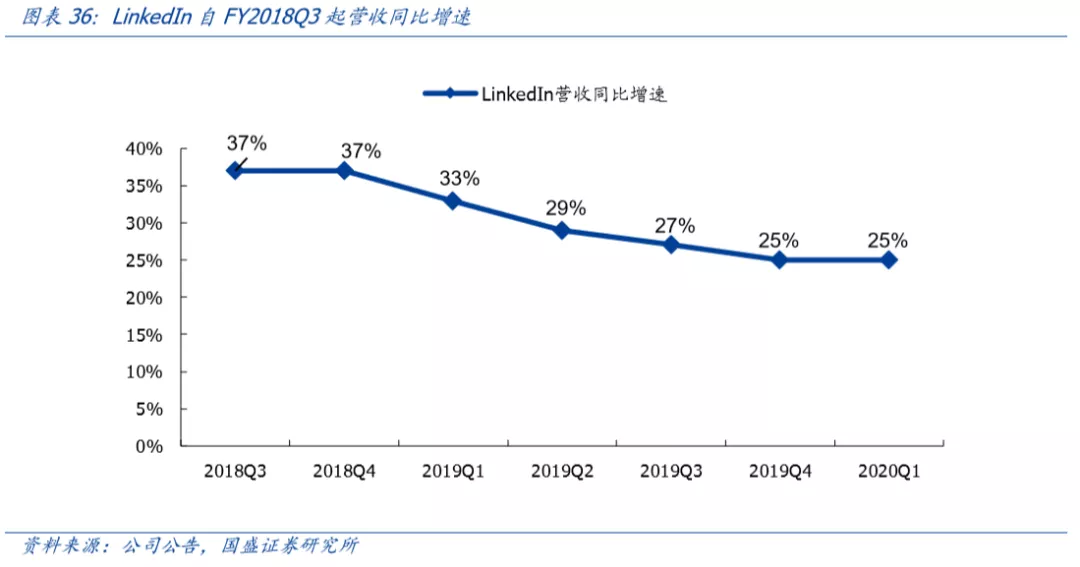

收购LinkedIn获取职场社交流量入口,助力拓展企业级市场。微软于2016年以262亿美元收购LinkedIn,为其进一步拓展企业级市场迈出了坚实的一步。截止到2019年12月,LinkedIn在全球200多个国家拥有超过6亿用户。LinkedIn强大的职场社交流量正好与微软强大的toB端产品及其定位契合,为Azure、Dynamics 365及Office 365等企业级产品引流,帮助微软更快速精准的拓展企业级市场。

微软和LinkedIn共同的目标都是给用户和企业赋能。通过LinkedIn的用户和社交关系,无论是微软的消费级产品还是企业级产品都能很好的联系在一起,所有LinkedIn上的用户和企业都变成了Office365、Dynamics365的潜在用户,LinkedIn已成为微软各项产品服务的入口。由于LinkedIn的职场社交属性,用户会根据自身的学历、背景、兴趣、行业等对数据进行不断地更新和清洗,这些数据的背后能清晰的解释不同人之间建立联系的原因,为微软提供高质量的多维度用户行为数据,包括职级、公司、业务范畴、人际网络等等,这些都为微软拓展toB端业务提供了大量的潜在机会。同时,收购LinkedIn还能帮助微软在企业级SaaS领域打压竞争对手,微软在2016年Q2超越Salesforce成为全球最大的SaaS服务商,并在接下来的时间持续拉大与竞争对手之间的差距。

微软通过完整的云平台为客户进行进行云赋能,Azure为用户提供稳定优质的云基础设施及功能强大的云平台。Office365实现多设备多应用协同云办公,释放用户生产力。Dynamics 365完美结合CRM和ERP,打破数据孤岛,将客户、产品、人员和运营联通起来,充分释放组织潜能。LinkedIn为企业级SaaS服务引流,协同效应明显。

5. 云游戏——全新领域空间巨大,微软占尽先机

5.1 云游戏概览

云游戏技术早在2000年就已经被推出,在5G时代来临之际,云游戏作为5G落地的应用之一再次成为关注的焦点。随着谷歌和微软两大巨头相继推出云游戏项目,云游戏进入加速落地阶段。我们对云游戏的发展进行了粗略的预测划分:第一阶段,需要把云游戏平台搭建好,并把已经开发好的游戏搬到云游戏平台上;第二阶段,在市场接受云游戏后,开发者基于云游戏的优势,开发扩展游戏玩法类型,催生出新的游戏形态;第三阶段,云游戏成为最主流的游戏模式,用户通过VR游戏设备获取类似“头号玩家”的虚拟沉浸式游戏体验。

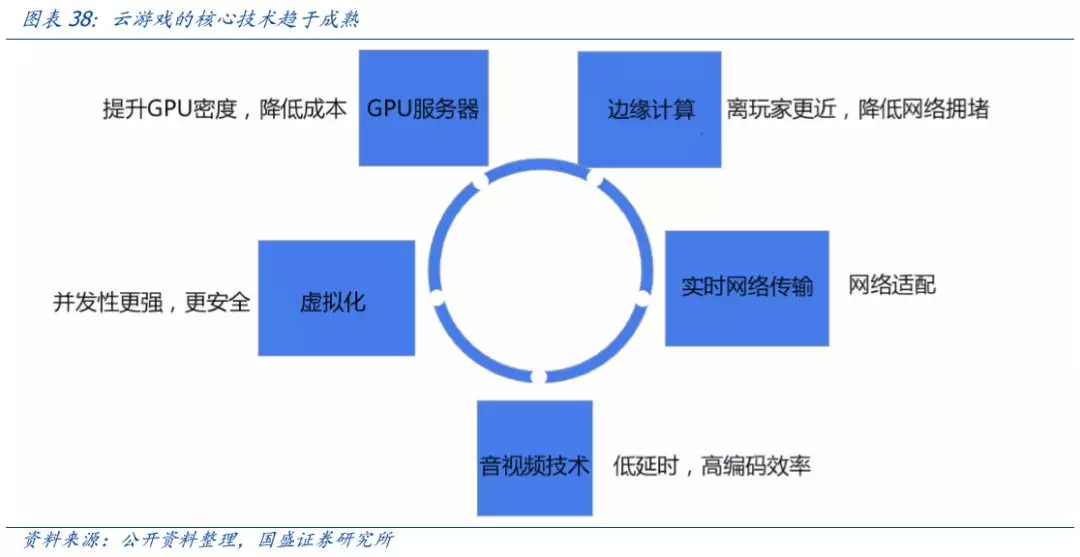

云游戏对技术要求较高,主要有5个核心技术:GPU服务器、虚拟化、音视频技术、实时网络传输、边缘计算。目前各核心技术均已趋于成熟,云游戏的落地未来可期。首先是GPU服务器,随着AI、大数据的发展,推动了高密度GPU服务器的发展。虚拟化技术包含了虚拟机、容器等隔离技术,近年来得到了长足的发展。伴随短视频、直播业务的发展,提升了编解码的效率,扩大了硬件编解码的市场普及度,音视频技术趋于成熟。随着5G落地,网络将更加优质高效,能够支持云游戏的要求。最后,边缘节点的建设也已经比较成熟,能够更好的降低网络拥堵。

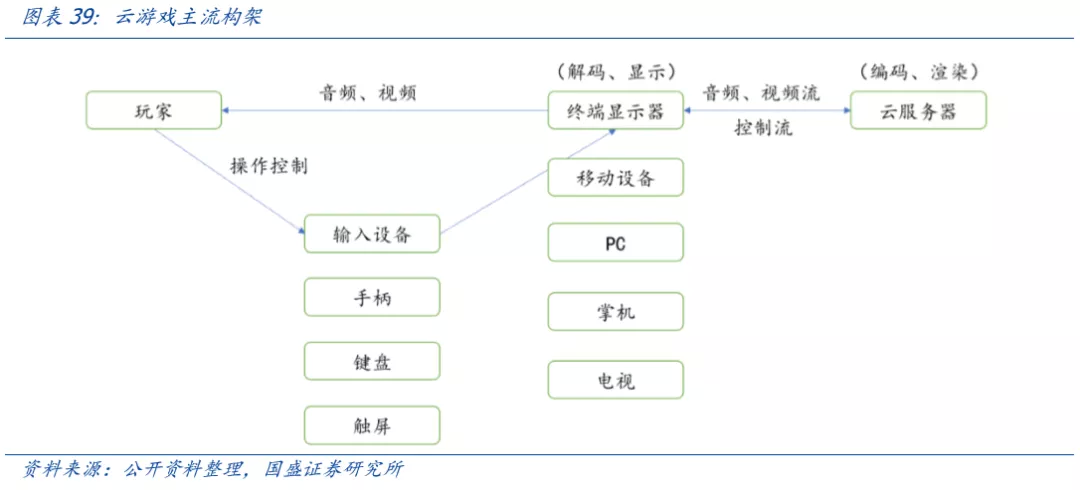

伴随5G逐渐成熟,5G杀手级应用云游戏不断升温。云游戏是一种以云计算和串流技术为基础的在线游戏技术,其游戏的逻辑和渲染运算都在云端完成,处理后的把结果编码成音频流、视频流,通过网络传输给终端,终端则将用户的操作信息传输给云端,进行实时交互。云游戏支持用户使用随身携带的移动设备随时随地享受3A级游戏大作的极致体验,打通大型游戏的终端壁垒,而其中延迟的高低将直接影响云游戏的用户体验,因此网络显得尤为重要。5G的逐渐成熟,云游戏最关键的网络问题迎刃而解。

游戏对硬件设备要求高,间接的制约了游戏产业的发展。一直以来游戏都被称为是硬件杀手,游戏引擎技术的发展要快于用户硬件设备的更新换代速度,很多时候用户在用不算很旧手机或者电脑玩最新的游戏时,会遭遇频繁的卡顿,导致游戏体验非常糟糕。

云游戏解放了硬件限制。云游戏通过将游戏运算过程转移到云端服务器,使得游戏不再依赖游戏终端的硬件能力,玩家再也无须通过堆硬件的方式体验最新的游戏。云游戏平台通过大规模的服务器集群,硬件能力非常强大,几乎可以看成是无限的。通过连接云游戏平台,用户使用手机、平板等移动设备也能体验最新的主机级大型游戏,为整个游戏行业注入了新的生命力。

5.2 云游戏的发展现状

云游戏的参与者主要有以下几种:

1)传统硬件厂商。硬件厂商产品周期受游戏的影响,为了避免云游戏时代用户硬件更新的需求下降,部分硬件厂商选择主动布局云游戏产业,如英伟达推出了GeForce Now云游戏平台。

2)主机游戏厂商。主机游戏厂商先天优势明显,多年来积累了大量核心用户及丰富的游戏内容资源,是云游戏时代最具优势的参与者。微软拥有Project xCloud云游戏项目,索尼则拥有PlayStation Now为用户提供云游戏服务。

3)游戏内容制作方。云游戏有望帮助游戏内容制作方摆脱硬件设备的制约,带来全新的想象空间。EA公司推出名了Project Atlas的云游戏平台,育碧推出了《刺客信条:奥德赛》云版,探索云游戏时代的产品类型。

4)互联网公司。互联网公司拥有巨大的流量入口,云游戏能够打破硬件限制,提升内容价值。代表公司有Google和腾讯。

我们认为,云游戏平台首先需要有强大的云计算底层支持,厂商需要有足够强大云计算资源支持其为不同地区的用户提供高效优质的云服务。其次,游戏内容是必不可少的,厂商需要拥有优质的游戏资源才能吸引用户。综合来看,拥有出色的云计算实力及分布广泛的云基础设施,且已经拥有完整的Xbox游戏生态的微软毫无疑问的走在了最前列。

5.3 微软云游戏平台优势明显

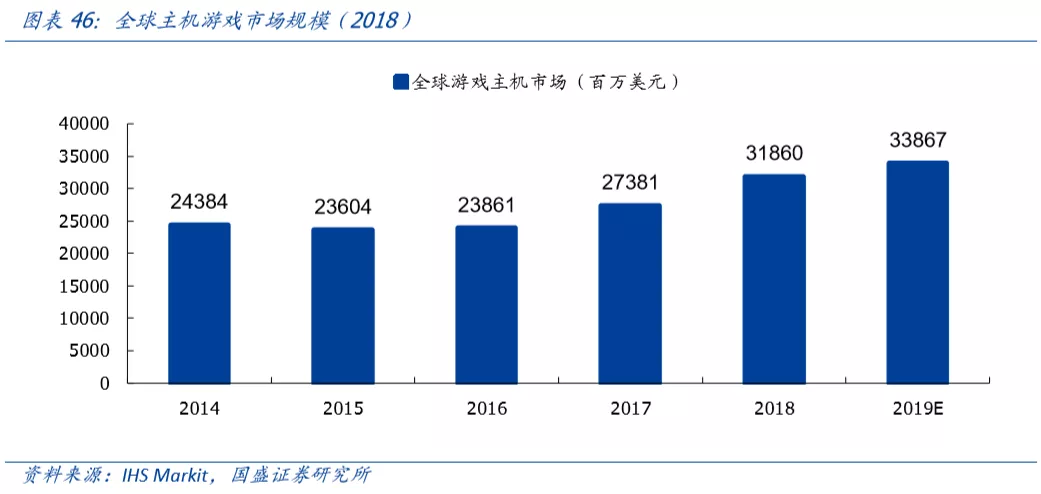

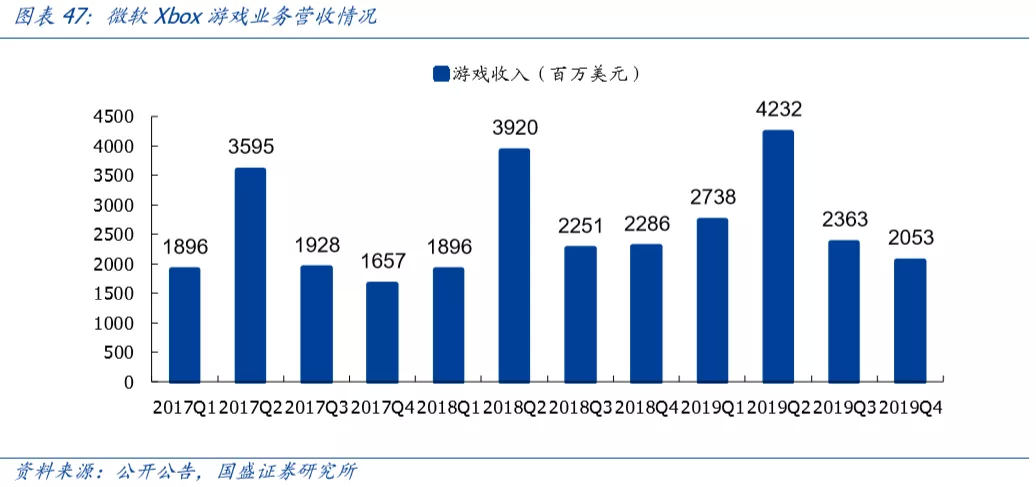

根据IHS Markit公布的数据,全球主机市场在过去三年迎来了良好的发展机遇,2018年整体市场规模达到318.6亿美元,预计2019年将增长至338.7亿美元,索尼、任天堂和微软三家主机游戏厂商占据了绝大部分的市场份额,微软游戏业务在2019财年实现了113.86亿美元的营收,整个主机游戏市场呈现三家巨头瓜分市场的态势。

微软主机游戏以Xbox硬件产品为核心,通过提供丰富的游戏资源为用户打造极致的游戏体验。主机游戏用户需要先购买主机及其配件,并个根据个人喜好购买心仪的游戏,包括一些游戏内付费项目。主机游戏用户对产品的要求极高,同时也具备非常强的购买力,因此对主机游戏厂商的要求非常高。微软微软拥有12家独立的游戏工作室,包括343 Industries、Mojang、Obsidian Entertainment等,独占的游戏产品包括《光环合集》、《战争机器4》、《我的世界》、《辐射2》、《Dmc:鬼泣》等众多3A游戏大作,经过多年的发展,已经围绕Xbox打造了完整的主机游戏生态体系,用户忠诚度高。

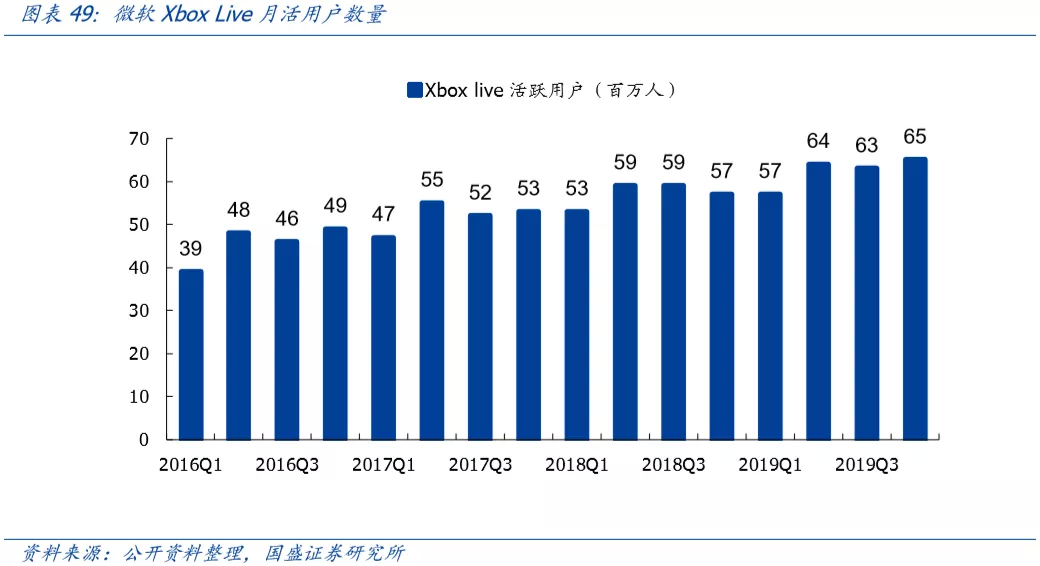

Xbox生态良好,近年来月活用户稳健提升。根据微软公布的数据,Xbox Live月活用户从FY2016Q1的3900万人,上升到FY2019Q4的6500万人,活跃用户得到了长足的发展,微软拥有庞大的游戏用户群体和成熟的商业模式。

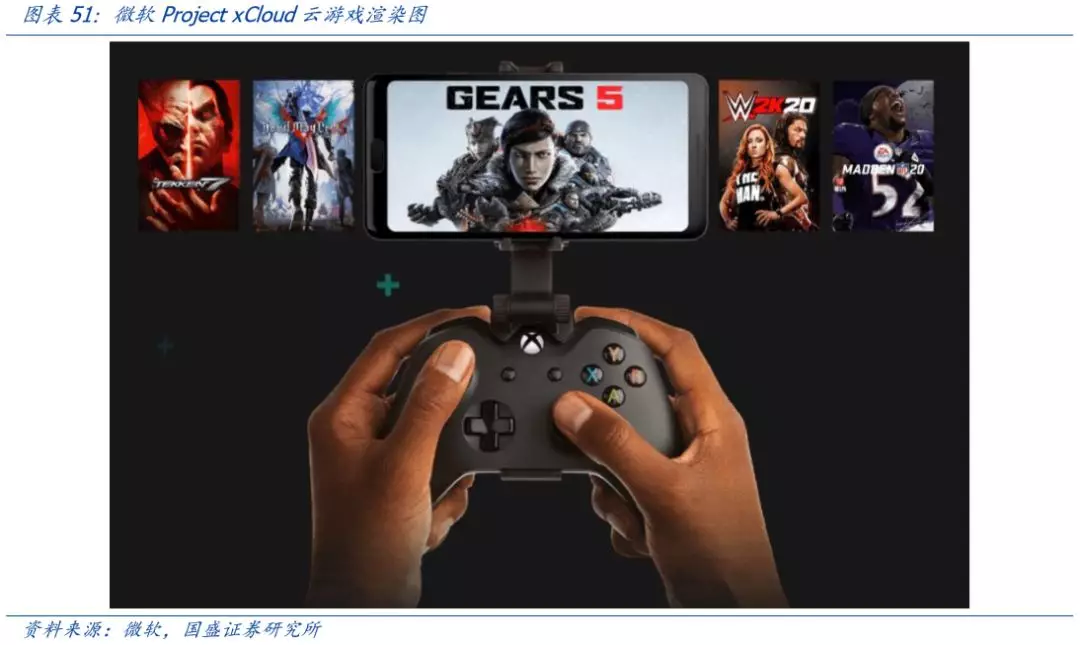

Project xCloud开启微软云游戏新篇章。微软于近期宣布其云游戏平台Project xCloud开启小范围测试,用户需要在移动设备上安装Xbox Game Streaming app,使用该app即可体验xCloud支持的云游戏。微软为开发者提供了强大的底层技术支持,所有Xbox游戏都将直接支持xCloud,且未来还将支持Windows PC,为用户提供更加多样的终端选择。

Xbox Console Streaming支持用户将Xbox主机内的游戏流式传输到移动设备进行体验。相比于Project xCloud,Xbox Console Streaming允许用户将自己的Xbox主机作为服务器,将拥有的游戏通过网络投射至移动设备进行游戏体验。已经拥有Xbox主机的用户可以直接通过Xbox Console Streaming使用自己的游戏主机在移动端体验游戏,无需订阅额外的云服务器,为用户提供了额外的选择,丰富了Xbox的游戏生态。

云游戏将成为主机游戏的新入口。用户通过云游戏能够随时随地体验高品质游戏大作,订阅服务的方式降低了主机游戏的入门门槛,将吸引更多用户消费,进而打开整个主机游戏的市场空间,游戏内容仍然是厂商的核心竞争力,云游戏平台需要尽可能多的游戏内容吸引用户。

微软云技术和游戏内容均有优势,云游戏发展上占尽先机。微软作为全球范围内领先的公有云厂商,本身在云基础设施和云计算领域就具备强大的实力,而Xbox作为主机游戏市场的一大巨头,已经建立了非常良好的主机游戏生态,超过3500款精品游戏给玩家提供了丰富的选择,独家的爆款大作更是捆绑了一大批忠实粉丝。其他竞争对手要么不具备丰富的游戏内容,要么不具备强大的云计算基础,而微软在两方面都处于领导地位,云游戏的发展上微软占尽先机。

6. 其他补充

6.1 Windows仍是最主流的PC操作系统

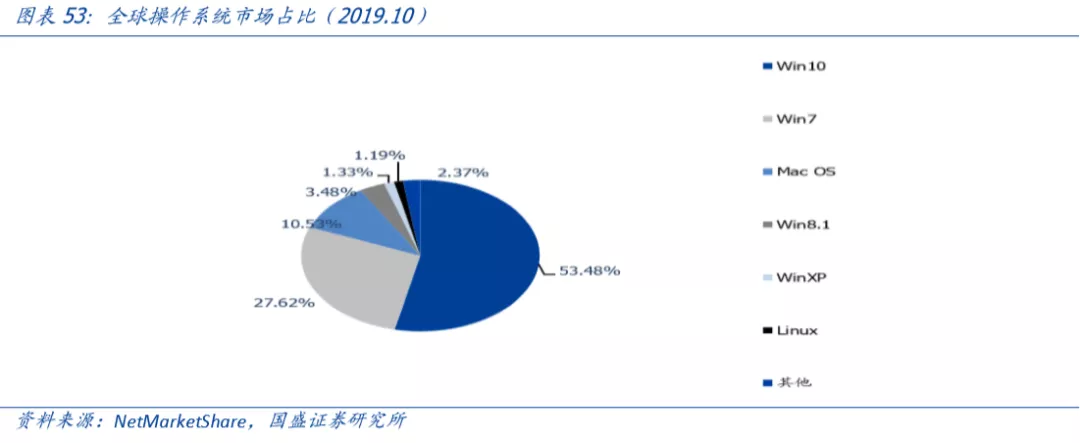

Windows操作系统在全球范围内是最主流的操作系统。根据微软最新公布的数字,全球运行Windows10操作系统的超过10亿台。根据NetMarketShare最新的数据显示,全球范围内Windows10系统的市场占有率达到53.48%,整个Windows系统的市场占有率为89.39%,继续统治着桌面级操作系统这一领域。而随着微软在2020年1月停止对Windows7系统的更新支持,预计将会有更多的用户转向Windows10系统,带动微软Windows业务的增长。

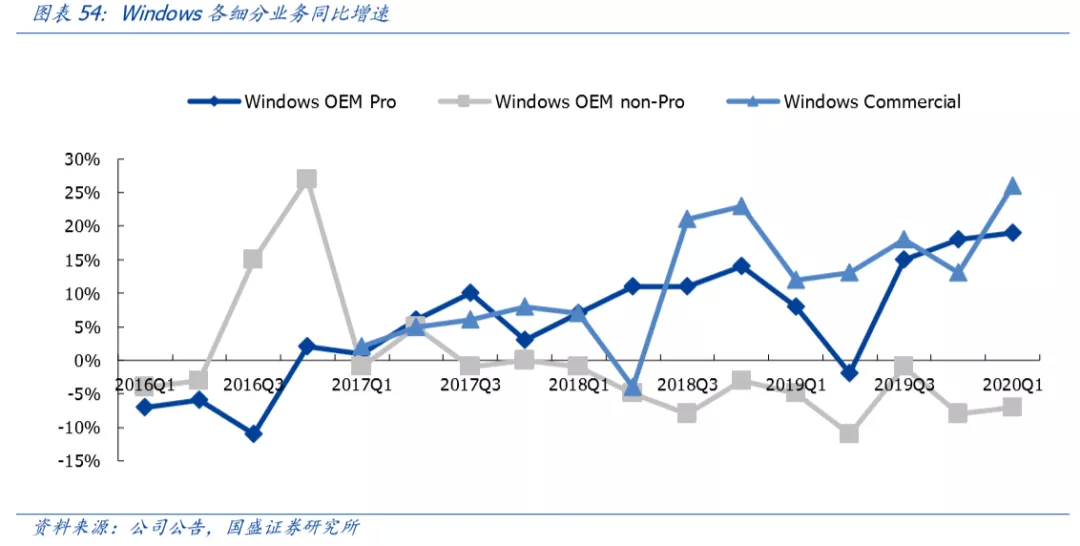

Windows商业版增速较快, Windows OEM非专业版有所下滑。根据微软历年财报公布的数据,Windows商业版以及Windows OEM专业版近年得到了较好的发展,而受到入门级产品竞争加剧的影响,Windows OEM非专业版营收有所下滑。整体上看,Windows业务营收基本保持略微上涨的态势,表现稳定。

Windows已成公司的用户和流量入口。Windows操作系统在全球范围内拥有接近20亿的用户数量,无数的企业个人使用装有Windows操作系统的电脑进行办公和娱乐。随着公司战略重心向云迁移,Windows更大程度上成为公司的用户和流量入口,助力公司拓展其他业务,而Windows稳定的市场份额将继续为公司带来稳健的收入。

7.公司估值

7.1 收入业绩拆分及预测

(1)营业收入预测

公司近几年以云为核心转型成功,智能云业务板块在未来将成为公司最核心、营收占比最大的业务板块。随着toB端业务的不断拓展,以及Office 365系列订阅服务的持续延伸,生产力业务板块将继续保持强劲的上升态势。更多个人计算业务板块整体比较稳定,随着云游戏的不断推进及下一代Xbox主机更新的推动,整个Xbox游戏业务将会得到长足的发展。

我们预测公司2020-2022财年公司营业收入分别为1430/1646/1902亿美元,同比增长13.7%/15.1%/15.6%。其中智能云业务收入增速分别为21%/22.5%/24%,主要是因为公司Azure为核心的云产品强大的市场竞争力及仍在快速扩张的云市场,公司有望继续提升市场份额占有,生产力业务收入增速分别为13%/14%/14%,主要受益于公司B端业务的持续拓展,更多个人计算业务受益Windows7停止服务用户转向Winodws10带来的增量,给予收入增速分别为8%/9%/8%,预计未来云游戏有望成为这一板块的新增长点。

(2)毛利率预测

公司近年来经营状况良好,毛利率水平稳定提高,整个2019财年毛利率达到65.9%。2018财年利润水平大幅下滑主要是受税改与就业法案影响,公司在二季度计提了138亿美元一次性费用所致。公司在2019财年净利率达到31.18%,盈利能力十分强劲。

我们认为公司经营情况良好,公司产品市场地位高,议价能力强附加值高,预计公司未来利润率水平在保持现有基础上或还有一定的提升空间。我们预计2020-2022年公司综合毛利率为67%/67%/67%。基于以上假设,我们预测公司2020-2022年归母净利润分别为449.31/507.46/585.66亿美元,同比增长14.5%/12.9%/15.4%,对应EPS分别为5.79/6.54/7.55。

7.2 估值与投资建议

公司当前股价对应2020-2022年PE分别为29.2/25.9/22.8倍,公司作为美股业绩表现最为稳健的科技龙头,拥有全方位的云服务能力,B端优势巨大。结合当前正处于5G商用加速落地的时间点,云计算仍是科技领域最重要的方向之一。云计算领域的龙头效应十分明显,公司作为云计算领域绝对的龙头,市场份额有望进一步提高,结合公司在云游戏赛道所处的领跑地位,公司估值水平还将进一步提高。我们给予微软202.7元的目标价,对应2020年35倍估值,首次覆盖,给予“买入”评级。

同时,我们还能看到云基础设施建设带来的需求。微软在2019财年资本支出达到139.25亿美元,同比增长19.7%,而根据微软电话会议所公布的信息,85%的资本开支用在云基础设施建设上。我们认为,云计算在未来两年的前景十分明确,结合5G商用带来的流量爆发,公有云厂家的云基础设施建设需求量也将持续上升,利好数通设备、光通信及第三方IDC等领域。

8. 风险提示

(1)云计算发展不及预期

我们认为,整个云计算市场仍在快速发展阶段,市场份额还将继续扩大。若云计算发展不及预期,则会对公司相关业务和利润产生不利影响。

(2)企业上云进度不及预期

目前各行各业都在积极进行数字化转型,若企业上云的进度不及预期,则会对公司相关业务和利润造成不利影响。