今夜,AI保卫战打响了。

全球AI第一股英伟达盘后将发布2024财年第二季度报告,来兑现5月超预期的业绩指引。此前多家券商均大幅上调了该股的目标价格,离当前股价甚至超过一倍的上涨空间。

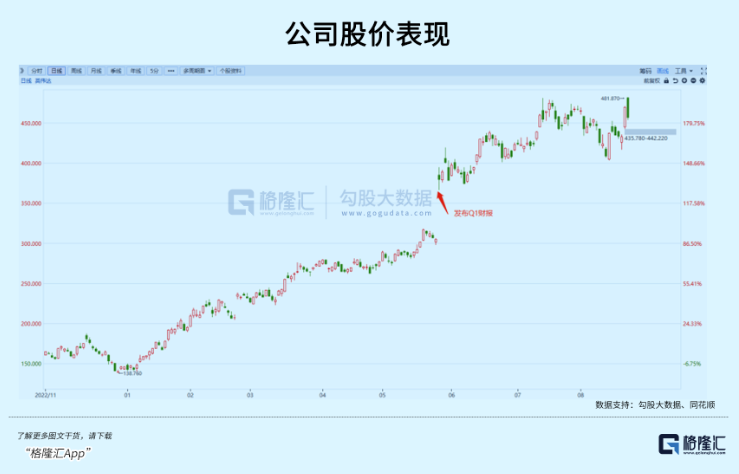

近期股价也经历了较大幅度的波动,继周一暴力拉升8.64%后昨夜盘中一度跳水6%,体现财报临近市场的矛盾心态,投资客在为业绩表现和下个季度指引进行着博弈,但多数8月到期的看涨期权表明,英伟达本周内仍被看好突破500美元的目标价格。

英伟达凭财报表现和在AI生态里的独占地位,它的股价走势将对整个市场产生广泛的影响。年初至今经过两倍的涨幅,市值在标普500指数中的占比接近 3.1%。

无论是持有英伟达还是其他六巨头,尤其在发完业绩后,由于没能给出超过市场预期的东西,估值面临着回调的压力,另一边是屡屡突破收益率新高的美债,吸引着资金进行配置。

美股市场亟需一根定海神针。英伟达,能够稳住吗?

01

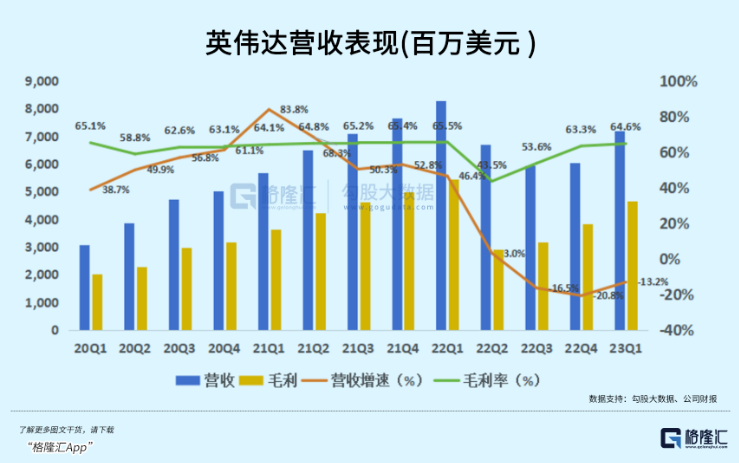

当前华尔街分析师们普遍预计,英伟达的二季度营收将达到111亿美元,同比增长65%;每股收益2.07美元,同比+305%。

尽管年初至今股价涨幅已经超过两倍,分析师对超预期依然抱有很大的希望,英伟达的目标价均值已从三个月前到300美元飙升至近期的520美元,个别分析师的目标价甚至高达1000美元,股价上涨空间巨大。

在机构吹风下,市场对英伟达的押注非常乐观。截至8月中旬,今年以来投资者在英伟达的期权上已经投入了超过1000亿美元,其中大约60%与看涨期权相关。

在标普500指数市值最高的10家公司里,英伟达是唯一一家看涨期权价格高于看跌期权的,表明人们仍愿意押注其上涨,而不是为下跌作保护。

也正因为超高预期,以及英伟达相对其他竞争者的估值溢价令英伟达股价在近几天承受巨大的波动。大量未平仓的Nvidia看涨期权将于本周到期,如果股价在周五前突破500美元的行权价格,这些期权便可获利,甚至有的看涨期权行权价在600或700美元。

这反映了财报临近期,交易者纷纷在寻求短线快速获利,大致的方向以看多为主,除了像大空头主角原型Michael Burry这样坚定的空头。

回顾上个季度,英伟达Q1营收取得71.9亿美元,同比虽然下降13%,但大超市场预期的65.2亿美元。对于Q2给出的营收指引范围大概在107.8亿美元至112.2亿美元之间,有望创下季度记录。

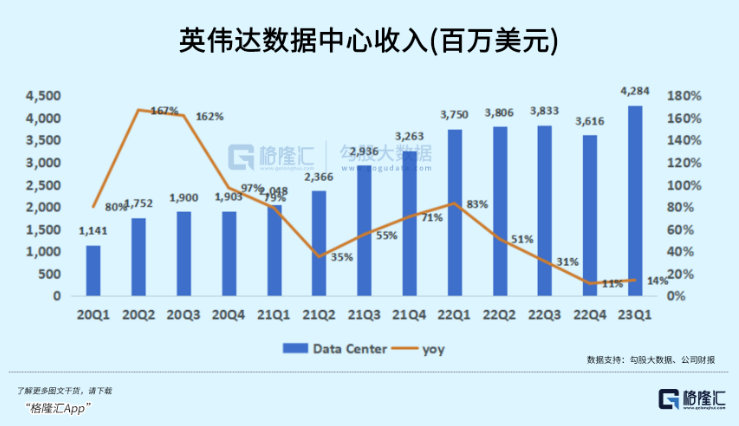

高增长的营收展望印证了AI芯片的需求远超市场想象,股价盘后暴涨30%,市值直逼万亿。其中最具潜力必然是数据中心业务,在上半年掀开人工智能竞赛时,英伟达沉淀多年的AI芯片算力及生态脱颖而出,作为难以绕过的卖铲人扼守住了未来万亿空间大赛道的入场券。

在传统服务器需求慢慢淡出后,AI服务器、GPU相关需求将快速形成接力。中信证券预计北美四大云厂商(亚马逊、微软、谷歌、Meta)的资本开支从2024年将进入上行周期,整体增速预计超过20%,带动全球GPU芯片需求达到220万颗以上。

上季度宏观环境在一定程度上影响了大厂的开支,但AI和大模型需求的增长又给数据中心业务带来了增量,整体同比依旧增长14.2%。

此前几大云厂商公布财报时纷纷表示未来将加大对人工智能的投入。其中微软便曾经强调,GPU是其云业务快速增长的关键原材料。如果无法获得所需的基础设施,可能会出现数据中心中断的风险因素。

这一论述简直在帮着英伟达抬估值,如果稀缺性导致GPU持有量能作为现阶段AI大模型的竞争点,一旦GPU被囤积的话,将会进一步加剧稀缺性,单块H100价格已经被炒到4.5万美元的高度。

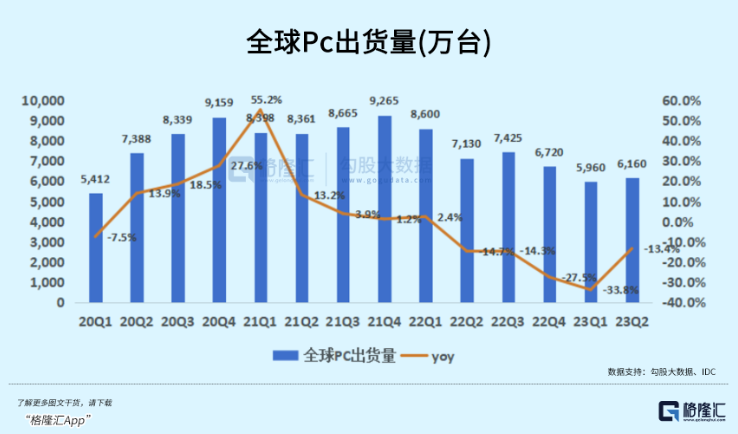

公司收入里,游戏和数据中心业务占了九成左右,上季度同比下滑主要受游戏显卡出货量下降的影响。游戏业务Q1实现营收22.4亿美元,同比下降38.1%,后疫情时期PC市场的需求明显回落,直接削弱了游戏显卡的需求。

根据IDC,Q2全球PC出货量环比增加了470万台,尽管同比下跌至13.4%,降幅有所收窄,这主要因为去年二季度的基数已经较低。

已经发布财报的AMD作为参照,二季度收入同比下滑了4.5%,收入低于市场预期的16.19亿,而且没能延续前两个季度环比回升的趋势。这说明当前下游需求仍显疲软,照此英伟达的游戏收入虽然难以在接下来一两个季度内反弹,但是下滑幅度有望收窄。

上一季汽车业务2.96亿的体量尽管还不够显眼,但近几个季度收入加速增长的趋势已经凸显。尤其在高阶自动驾驶持续渗透下,依赖AI大模型训练推理的需求意味着更大的业务增量。

特别是比亚迪作为全球新能源头部车企与英伟达的绑定,车企庞大的数据规模与英伟达DRIVE Orin计算平台珠联璧合或将成为中国自动驾驶生态难以忽视的联盟,CEO黄教主此前也曾在发布会上介绍了七月份推出的合作车型—腾势N7。

这款腾势(DENZA)N7,其高阶版智能自动驾驶系统搭载了英伟达7nm Orin芯片,提供254TOPS的高算力,相比上一代Xavier系统级芯片性能提升了7倍,Mobileye最新的Eye Q5的10倍。

公司对这个季度的毛利率指引同样令人兴奋,在Q1毛利率达到指引上限重回正常区间后,本季度预计将取得68.6%的高毛利率,同比提升25.1%。

也就是说,在游戏和传统服务器业务依然承压的时候,这个季度公司挑战的是历史新高的季度收入和毛利率,仿佛低谷才走到一半就坐上飞机直奔风口了,盘后30%的涨幅也不足为奇了。

如果投资客对本季度英伟达的表现感到满意,那么下个季度的指引将成为持有英伟达股票的重要条件。用当前市盈率衡量英伟达的估值实属贵得高不可攀,但炸裂的业绩预告满足了景气度投资的高增速要求。

Gartner预计,2023年AI芯片市场规模将达到534亿美元,比2022年增长20.9%,2024年将增长25.6%,达到671亿美元。到2027年,AI芯片营收预计将是2023年市场规模的两倍以上,达到1194亿美元。

这些数据让英伟达的估值信仰朝着更广阔的边界延展,基于AI芯片的火爆需求,分析师预计英伟达之后第三季度营收可达124亿美元,相比去年同期翻了两倍有余;全年销售额将增长61%,每股盈利高增240%。

02

除了业绩,盘后电话会议里,公司对于目前芯片供需和竞争格局的解答同样值得期待。

英伟达在AI芯片的卡位优势得益于与早期人工智能学术探索的融合,为随后成为大模型主流训练芯片奠定了基础,数据量的增长引导着算力增长的要求,进一步映射到了对GPU的需求上来。

由于无法一一满足各家野心勃勃的大厂,英伟达不得不按配额把GPU分给微软、亚马逊、谷歌等云服务厂商,其中不乏一些厂商自行开发与公司竞争的AI芯片。

对于来自竞争对手的需求,英伟达可能会有不同的态度,虽然没有正式说明,但在分配决策上是否会更加倾斜一些不具备威胁的初创企业,将会影响下游的生态发展。

而一旦满足了这些大厂的囤积需求,GPU就更稀缺了,与英伟达绑定的台积电短期难以满足这么大的产能供应。即使是下一代超级芯片GH 200预计也要在24年Q2左右投入生产。

在一篇名为《NVIDIA H100 GPU :供需》的文章里,深度剖析了当前科技公司对GPU的使用情况和需求。文章推测,H100的需求趋势至少会持续到2024年年底。整体算来,全球公司需要约43万张H100。按每个H100约35000美元来计算,GPU总需求耗资150亿美元。

用AMD的GPU替代呢?这只是简单从绝对算力的角度思考,而忽略了英伟达真正的护城河是围绕CUDA形成的开发生态,如果模型训练转向其他芯片,软件适配效果最终也会影响到整个训练成果。

H100由台积电制造生产,该制程下英伟达还需要和苹果、高通以及AMD一起共享台积电的产能,而晶圆厂需要提前12个月对客户产能进行规划,如果之前低估了H100的需求,产能将会不得已受到限制。

在半导体大厂普遍减少资本开支的环境下,目前GPU供应主要受产能限制。晶圆产能本身可能很充足,但是其他组件不足同样会严重限制GPU的产能。

这种短缺主要由芯片制造过程中的一个特定步骤——先进封装(CoWoS)所造成,这是一种将不同芯片堆叠起来以提高系统性能和降低功耗,同时缩小封装尺寸的技术。

作为H100周围的高带宽内存芯片,HBM的供应也很有限。大模型推理和训练时的工作负载是内存密集型的,为了扩展内存带宽,将数据中心使用的GPU和HBM共同封装。

但HBM目前的玩家较少,产能更加吃紧,与英伟达合作紧密的SK海力士拥有超过95%的市场份额,紧随其后的三星预计将于今年下半年发货。由于目前几乎所有HBM都靠CoWoS,几乎所有领先的数据中心 GPU 都由台积电在 CoWoS 上封装。

决定AI芯片性能上限的不仅只有算力,还有封力,存力。从供应链角度来说,先进封装决定了AI芯片的放量速度,AI芯片决定了AI服务器的放量速度,人工智能未来要实现快速发展和迭代,先进封装的产能供应是行业最底层的支撑之一。如果下半年CoWoS容量没有增长,短缺将持续存在。

台积电方面也确认了AI产能瓶颈主要集中在后端CoWoS环节的说法,今年6月曾公开证实当前市场封装需求远大于现有产能,产能缺口高达20%。为了应对产能不足,台积电斥资900亿新台币,将CoWos产能增扩40%以上。

根据设备厂商估算,台积电把六成的先进封装产能都给了英伟达,2023年CoWoS总产能超过12万片,2024年将翻倍,按六成算英伟达将取得14.4-15万片。

而此前根据Tomshardware网站报道,NVIDIA今年内计划出售超过55万块H100加速卡。对于下半年出货量的趋势,这是今晚较大的关注点。

03

在过去的五年里,英伟达仅有两次未能达到华尔街的营收预期。如果业绩超出预期,投资者可能会看淡短期供应短缺带来的失望,公司明后年的盈利前景依旧一片光明。

结合公司极具竞争力的行业地位和业务需求,远期市销率和市盈率分别为20X/42倍,虽然远高于标普500指数,但是代入明后年的估值基础却并未高得离谱。

自8月以来,纳斯达克指数回调了6%。长期债券收益率的飙升降低了持有股票的吸引力,担心通胀再度抬头的美联储官员可能再次按下加息的按钮。风险偏好正在扭转。之前持续上涨的科技股因为财报缺乏亮点而按下了暂停键。

美股市场可能再次需要一场人工智能的及时雨。