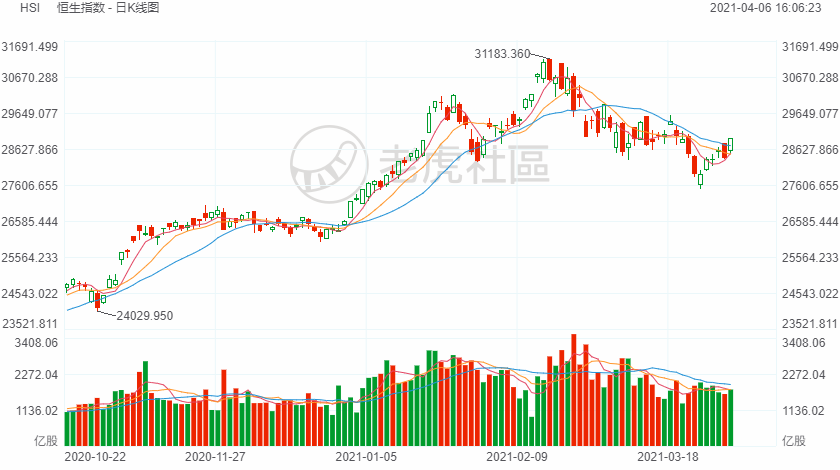

港股

今日港股继续休市,将于4月7日(周三)起照常开市。

在休市前的4月1日,港股恒生指数大涨1.97%。

A股

宏观数据方面:

今日公布的3月财新中国通用服务业经营活动指数(服务业PMI)大幅上升2.8个百分点至54.3,连续11个月位于扩张区间,并且结束此前三个月的下降趋势。

市场方面:

今日,深市主板和中小板正式合并,形成了由主板、创业板构成的市场新格局。

行情方面:

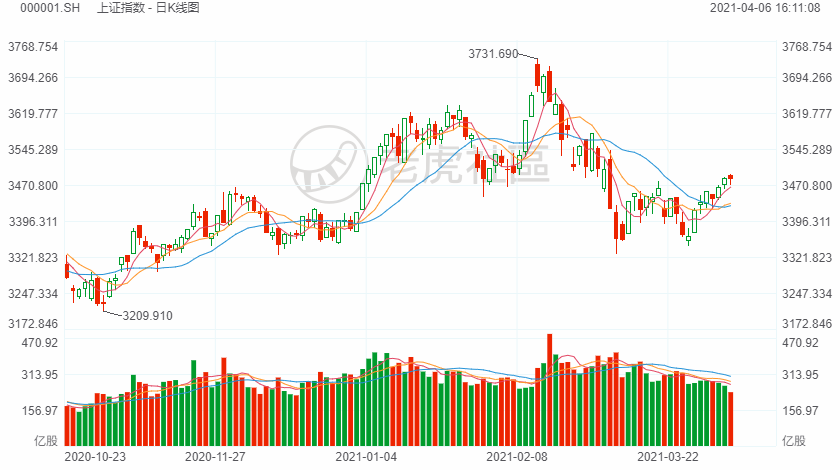

周二,A股三大指数高开低走,盘中持续震荡,最终小幅收跌。氢能源板块领涨市场,同时光伏、造纸、手游、无人驾驶、国产航母板块也涨幅居前;而景点旅游、机场航运、酒店餐饮板块跌幅居前,白酒板块小幅下跌。两市成交额6602亿元,前一交易日为7168亿元。因香港市场休市,北向交易今日暂停。

截至收盘:

- 上证综指跌0.04%,收于3482.97点;

- 深证成指跌0.28%,收于14083.34点;

- 创业板指数跌0.72%,收于2831.60点;

- 科创50指数跌0.25%,收于1296.62点。

氢能源板块全天表现强势,此前隆基股份联手百亿私募入局氢能 “光伏制氢”。隆基股份涨4.84%。同时,厚普股份和富瑞特装触及20%的涨停线。首航节能、天沃科技、美锦能源、时代新材等触及10%的涨停线。

光伏板块跟涨,科隆股份涨19.97%,迈为科技涨15.41%,华西能源、新天绿能等涨停。

国产航母板块早盘走高,据报道辽宁号航母编队已进入太平洋,其中055型大驱首次加入了航母编队。中国应急涨5.51%,中国船舶 涨5.19%,中船科技涨4.65%,中船防务涨4.33%。

景点旅游、机场航运、酒店餐饮板块意外领跌市场,虽然清明假期国内旅游出游1.02亿人次,恢复至疫前同期的94.5%,但收入只恢复至疫前同期的56.7%,为271.68亿元。中国中免跌4.89%,中青旅跌3.87%,桂林旅游跌3.66%。

美股

周二,美股三大指数期货集体下跌,纳指期货跌幅居前。美联储此前已经表示,首次加息至少要等到2023年,但利率期货显示市场押注该央行在2022年便会收紧政策。将于本周公布的美联储会议纪要将对市场观点产生较大影响。

瑞士信贷盘前跌0.55%,此前宣布计提与“Archegos爆仓”相关的损失44亿瑞郎、一季度转亏,暂停股票回购、缩减分红。

唯品会盘前跌超2%,VIACOMCBS盘前跌2%,瑞信据悉在大宗交易中出售VIACOMCBS、唯品会和Farfetch的股票。

空白支票公司Property Solutions Acquisition盘前涨超4.5%,FF向美国证监会提交上市文件,最快5月登陆纳斯达克。

中概股第一高中教育盘前涨17%,公司第四季度营收增长36.2%至1.64亿元人民币,预计2021财年营收为7.7亿元至8.2亿元。

新能源汽车板块盘前小幅上扬,蔚来、理想汽车涨超1%,小鹏汽车涨0.5%。

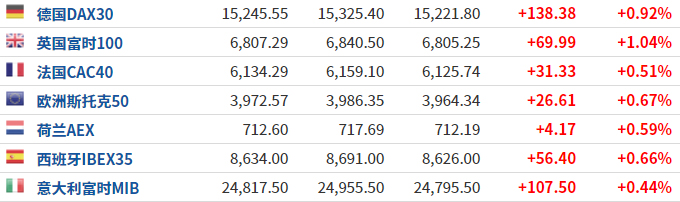

欧洲股市

欧洲主要股市全线上涨。英格兰将于4月12日放松限制,包括所有商店、健身房、美发沙龙和户外接待区在内的企业都将开业。

大宗商品

国际油价反弹。高盛表示:“我们预计今年夏季石油需求的反弹幅度将超过OPEC和IEA增加幅度,从7月到10月,OPEC+的日产量需要再增加200万桶。”

截至发稿,美国WTI原油期货价格报59.74美元每桶,涨幅1.86%;布伦特原油期货价格报63.22美元每桶,涨幅1.72%。

国际金价小幅走高。分析人士认为,随着美国货币供应量的进一步增加,通胀趋势将越来越明显。

截至发稿,纽约市场黄金期货价格报1734.05美元每盎司,涨幅0.30%。