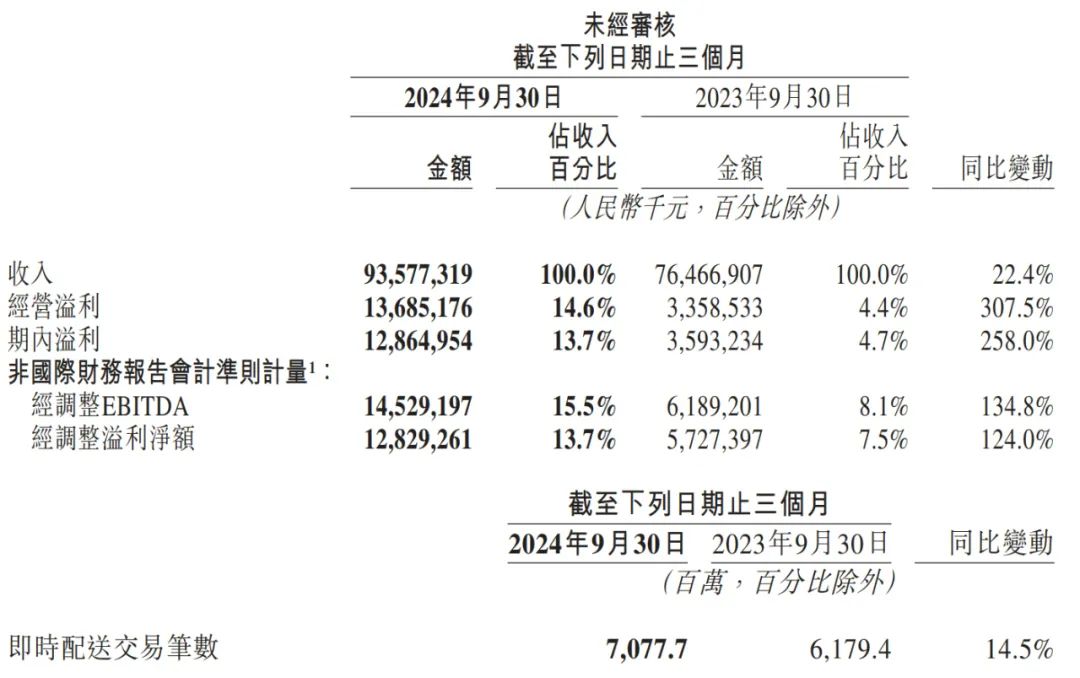

美团:第三季度营收935.8亿元人民币,同比增加22.4%,上年同期764.7亿元。三季度净利润为129亿元,而2023年同期为36亿元;非国际财务报告会计准则计量,调整后的净利润为128.3亿元,同比增长124.0%。

2024年第三季度,美团年交易用户数、年活跃商户数、年交易用户的年均消费频次均持续增长,并突破历史新高。即时配送订单数增至70.78亿笔,较上年同期的61.79亿笔增长14.5%。

“本季度,公司各项业务均实现稳健发展。”美团CEO王兴表示,“我们将继续满足用户的需求、助力并扶持商户的经营、关怀并支持骑手的发展,与生态伙伴们实现共赢。并进一步积极践行我们的责任和使命,帮大家吃得更好,生活更好。”

核心本地商业收入Q3营收694亿同比增20.2%

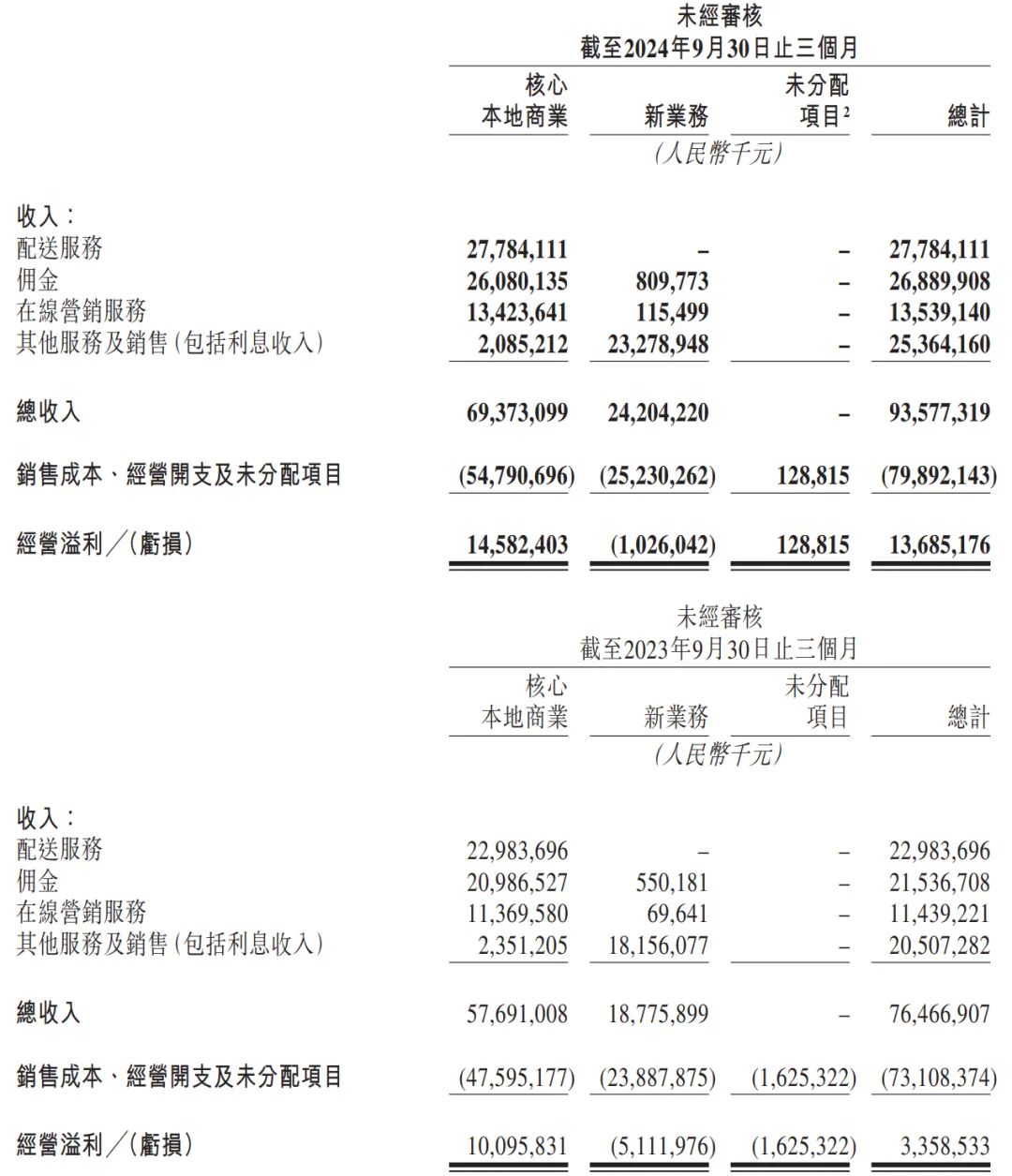

美团的收入主要分为核心本地商业和新业务收入两部分。美团2024年第三季度来自核心本地商业收入为694亿元,较上年同期的577亿元增长20.2%。平台即时配送订单量达71亿笔,同比增长14.5%。

美团核心本地商业第三季度来自配售服务收入为277.84亿元,较上年同期的229.84亿元增长20.9%;佣金收入为260.8亿元,较上年同期的209.87亿元增长24.3%;在线营销服务收入为134.24亿元,较上年同期的113.7亿元增长18.1%;其他服务收入为20.85亿元。

美团核心本地商业第三季度运营利润为145.82亿元,较上年同期的100.96亿元增长44.4%;经营利润率提升至21%,同比提升了3.5个百分点。

美团称,本季度,美团闪购日均单量突破1000万单,交易用户数和交易频次均实现双位数增长。“七夕”当日,订单量峰值超过了1600万单。

10月,名创优品与美团宣布达成深度战略合作,年内将在美团上线超过800家闪电仓形态的“24H超级店”,服务消费者“线上下单,最快30分钟送达”的即时需求。目前,名创优品已在美团开仓500家。

美团持续通过核心本地商业的协同来增强竞争优势、促进业务发展。本季度,到店酒旅业务订单量同比增长超过50%。

新业务Q3营收242亿同比增28.9%

美团2024年第三季度新业务收入为242亿元,较上年同期的187.76亿元增长28.9%。

美团新业务2024年第三季度来自佣金收入为8.1亿元,较上年同期的5.5亿元增长47.2%;在线营销服务收入为1.15亿元,较上年同期的6964万元增长65.8%;其他服务及销售(包括利息收入)为232.79亿元,较上年同期的181.56亿元增长28.2%。

新业务方面,随着商品零售业务效率改善,新业务季度亏损进一步收窄至10.26亿元,上年同期的运营亏损为51.12亿元。新业务季度经营亏损率环比改善1.9个百分点至4.2%。

Q3研发投入53亿

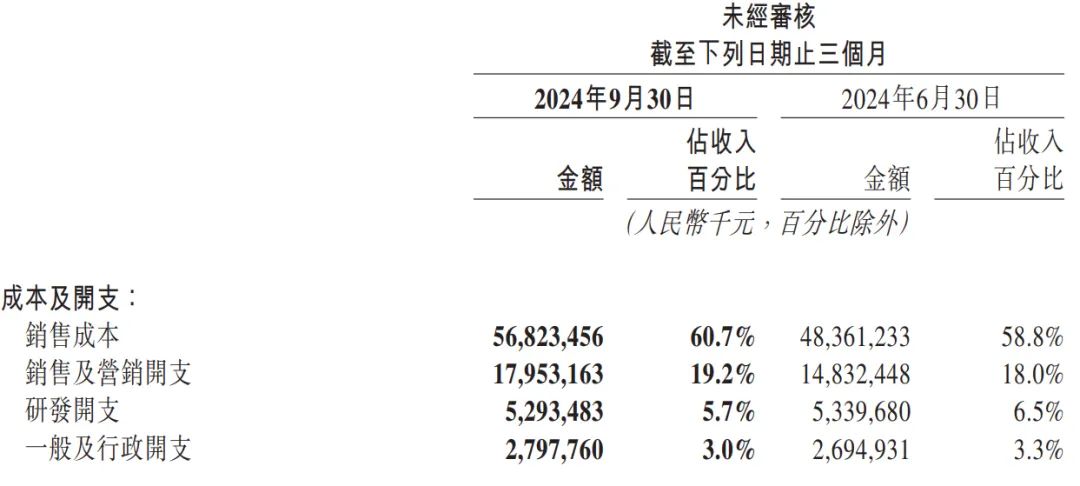

美团2024年第三季度销售成本为568亿元,较上年同期的484亿元增长17.5%;占收入百分比由58.8%增长1.9个百分点至60.7%。金额的增加主要由于实时配送交易笔数及季节性骑手补贴的增加导致配送相关成本增加;及商品零售业务销售成本增加。

美团2024年第三季度销售及营销开支为180亿元,较上年同期的148亿元增长21.0%,占收入百分比由18.0%环比上升1.2个百分点至19.2%。金额及占收入百分比均增加,主要由于交易用户激励、推广及广告开支增加。

美团2024年第三季度的研发开支为53亿元,环比保持稳定。占收入百分比由6.5%环比下降0.8个百分点至5.7%,是经营杠杆作用改善所致;一般及行政开支为28亿元,占收入百分比为3.0%,环比均保持稳定。

美团称,持续致力于支持全国范围内合作商户的高质量发展,提升骑手福利、保障骑手权益,积极推动零售行业的生态建设和繁荣。

11月,美团外卖再次升级餐饮“繁盛计划”,投入十亿助力金,为专注产品、探索创新的餐饮商家提供更多助力。所有现金支持将从今年12月31日起分批到账。美团还将在产品迭代、服务优化、供应链改造等方面持续投入,助力商家增长更稳健、行业发展更兴旺。

本季度,美团继续落实和完善一系列举措,包括“骑手友好社区”通行解决方案、上线“骑手之家”功能、试点骑手疲劳管理机制等,进一步丰富骑手关怀、为骑手提供更多权益保障和支持。

美团称,在相关部门的指导下,积极推进“骑手友好社区”建设,截至10月底,美团与万科物业、中海物业、金科服务等七大物企合作推出的“骑手友好社区”通行解决方案已累计服务超过160万名骑手,预计年内将在全国过万个小区落地。为解决骑手休息难问题,美团还联合各级工会和线下商家持续扩大城市中的骑手驿站网络,目前全国驿站已增至近五万个。

美团CFO陈少晖表示:“本季度,受益于本地商业领域消费继续恢复的同时,我们核心业务之间的协同效应也不断增强。未来,美团将继续围绕‘零售+科技’战略,为零售行业长足发展贡献力量,助力产业上下游创造价值。”