北京时间2月17日周四凌晨,美联储公布了1月的会议纪要。虽然措辞较为鹰派,但并未提及激进加息的策略,美联储3月加息50基点概率大降。

数据公布后美国十年期国债收益率和美元指数随之回落,美国三大指数标准普尔500指数、道琼斯工业平均指数和纳斯达克综合指数纷纷开始反弹。

会议纪要鹰鸽互现

美联储会议纪要显示, 美联储决策者一致认同,随着通胀对经济的影响扩大,且就业市场强劲,是时候收紧货币政策,但任何决定都将取决于每次会议对数据的分析。

会议记录显示,美联储正准备阻击1980年代以来最快速的物价上涨。决策者表示,虽然仍预计通胀将在今年逐步回落,但如果需要,他们将准备更快速加息。

大多数与会决策者指出,如果通胀没有像他们预期的那样下降(FOMC)以比他们目前预期更快的速度撤走宽松政策将是合适的

美联储决策者表示,按照目前的情况,经济力道和高通胀将证明加息步伐应快于2015年开始的那轮紧缩周期,当时是每次加息25个基点,一些分析师表示,这一说法可能表明,今年剩余的每次会议上都会加息。

另外,1月会议没有就缩表的具体细节做出任何决策,与会者同意将在未来的一些会议上继续讨论。但纪要并未透露缩表可能适合具体何时开始以及具体规模等信息。

加息50基点概率大降

除了之前已经传递的鹰派转向,本次会议纪要几乎没有提供任何其他信息,没有讨论是否加息50个基点,在缩表计划的论调上也没有什么意外,这意味着,相比市场预期,纪要倒显得鸽派。

多数决策者赞成加息25个基点。昨晚也有两位美联储官员发表讲话,对加息50基点的论调进行抨击。

美国明尼阿波利斯联储主席卡什卡利表示,为了应对高通胀的风险,使政策正常化是合适的,但他警告称,不要做得过火。如果美联储真的大幅提高利率,就有可能使经济陷入衰退。

旧金山联储主席戴利也表示,3月会议开始加息是合适的,但是3月之后的进一步行动将取决于数据。

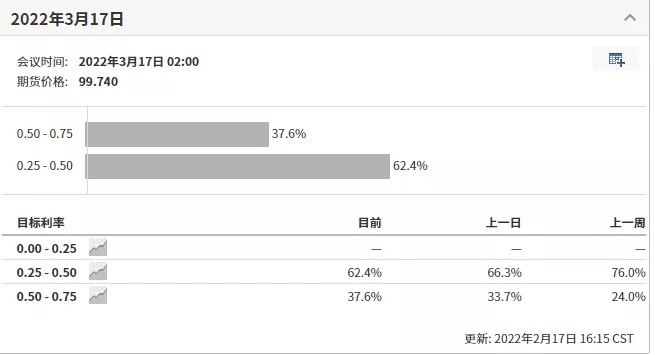

根据Investing.com的利率观测器,美联储3月加息50基点的概率已经下跌至33.7%,而上周美国公布创纪录的CPI时,该数据一度超过90%。

美联储利率观测器,来源:Investing

美股重回牛市?

今年以来,由于美联储紧缩预期的不断发酵,加上俄罗斯和乌克兰潜在的冲突,导致美股出现大幅回撤。标普500指数从年初的历史新高4818.62点一度在1月底跌至2021年7月以来的新低4222.62点,回撤幅度达12.37%,今年迄今则下跌了6.11%。

在美联储公布会议纪要之后,美股普遍出现反弹,标普500指数不仅收复了当日下跌的失地,还略有上涨。

现在俄罗斯和乌克兰冲突有缓和的迹象,美联储激进加息的概率大降,标普的第二春又来了?

事实上,在去年美联储主席鲍威尔在获得连任提名之后,美联储就突然开始转向鹰派,可能美联储早已知晓通胀已经压制不住,必须开始行动了。所以美联储开始不断的向外界释放鹰派加息甚至缩表的言论,给市场打预防针,美债收益率飙升,美股也出现回落,市场对美联储加息的预期早已消化完毕,短期内美联储紧缩的市场风险大降。

也可以理解为一种预期管理,既达到了加息或者紧缩的目的,又不会令市场感到超出预期而出现恐慌。所以短期内假如没有外界干扰(如俄乌冲突)的话,标普500大概率是“接着奏乐,接着舞”。

不过,美联储加息、结束购债和缩表等紧缩政策会给市场的流动性造成多大的冲击目前还不得而知,投资者也不得不防。最好远离科技股,回归价值股。