中通快递回应灰熊做空报告:该报告并无依据,其包含许多错误、无根据的推测以及误导性结和诠释。

美东时间周四,华尔街做空机构灰熊(Grizzly Research)发布报告称,中通快递存在财务欺诈,并指控该公司存在内幕盗窃行为。

对此,中通快递回应灰熊做空报告:该报告并无依据,其包含许多错误、无根据的推测以及误导性结和诠释。公司董事会,包括审计委员会,正在审查这些指控,并考虑采取适当的行动来保护全体股东的利益。公司重申其持续坚定地致力于保持高标准的公司治理和内部控制,以及按照适用的规则及法规进行透明和及时的披露,并保留采取适当行动保护本公司及其股东权利的一切权利。

灰熊列出中通“六宗罪”

灰熊的这份报告名为《中通快递:中国“一流”物流企业实为“作秀”;我们认为其财务数据是假的,内部人士在从公司偷窃》。

在报告中,灰熊指出,中通快递在中国的公开文件与其向美国证券交易委员会(SEC)提交的文件有很大不同,并主要列出了以下几点指控:

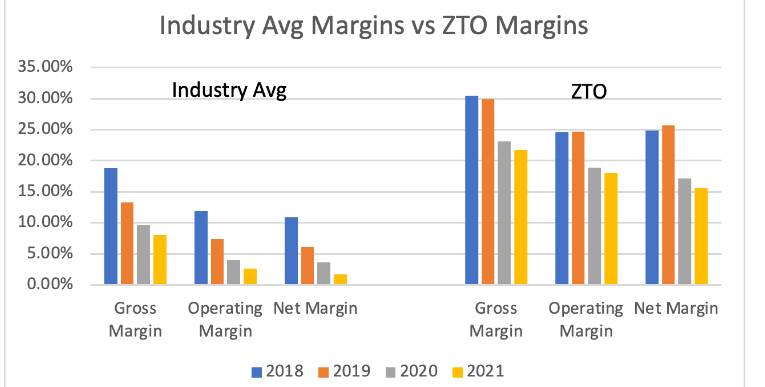

首先,中通可能通过财务报表造假,伪造了明显的高利润率。灰熊称,中国工商局的文件显示,中通的利润率实际上与其同行相当,文件显示其在2019年至2021年间的净利润率为6.3%-10.6%,但该公司在其SEC财务报表中报告的净利润率为15.5%-25.7%。

中通快递利润率远超同行(来源:灰熊报告)

第二。中通快递在中美报告的员工人数并不一致。灰熊怀疑,中通的真实员工人数和员工成本可能是对SEC报告的两倍。

第三,为了让财务欺诈看似合理,中通在其美国财务报告中报告了虚假的资本支出。该司企图证明,其物业、厂房和设备(PP&E)以及土地使用权的增长速度超过收入是合理的。但从战略上看,中通没有理由囤积土地。

第四,虚假收购特许经营商。公司文件显示,中通以高于特许经营商(被称为“网络合作伙伴”)启动成本的价格,从关联方手中收购了特许经营商。但中国记录显示,在交易之后,所有权没有发生变化。

第五,中通利用未披露的关联方网络,将运营费用转移出了资产负债表。中通的几个交易对手方由中通的雇员或其管理团队的家人和朋友拥有和控制。

第六,灰熊还称,其在实地考察发现了更多可能未公开的关联方,并发现本应独立的实体彼此在物理上直接接近,并共享logo。

有50%下行空间?

灰熊还指出,中通恰好拥有与高途(前“跟谁学”)一模一样的审计机构,即德勤会计师事务所,而高途正是灰熊过去曾三度狙击的做空对象。

灰熊指责称,尽管有大量证据表明高途的财务报告可能是捏造的,但德勤仍然继续签署高途的财务报告,这是“近期历史上最无耻和最明显的欺诈行为之一”。灰熊指责称,在他们看来,德勤正在为中通做同样的事情。

总的来说,灰熊做空报告强调,投资者可能需要关注的一些潜在的严重会计差异,并认为该公司的交易价格远高于其公允价值。灰熊认为,中通快递至少有50%的下行空间。

尽管灰熊的指控看起来出招狠厉,不过从港美股较为平淡的走势来看,目前还不清楚投资者对这种说法的买账程度。

目前,还不清楚美国SEC会在多大程度上跟进这份报告。