作者: 李昭、杨晓卿、王汉锋

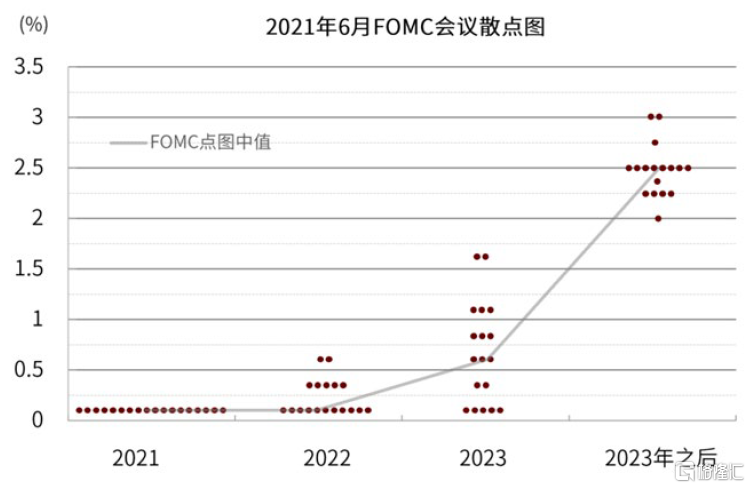

9月FOMC会议于21-22日召开,重点关注散点图和Taper信号:6月份散点图中位数显示2022年不加息,2023年加2次息。从散点图分布特征看,9月份散点图的加息预期中位数上移的可能性不小:在18名联储官员中,只需要1名联储官员上调加息预期,就可以推高2023年的政策利率预期中位数;2名联储官员上调加息预期,可以推高2022年的政策利率预期中位数。

图表:2021年6月份散点图中位数显示2022年不加息,2023年加2次息

资料来源:Bloomberg ,中金公司研究部

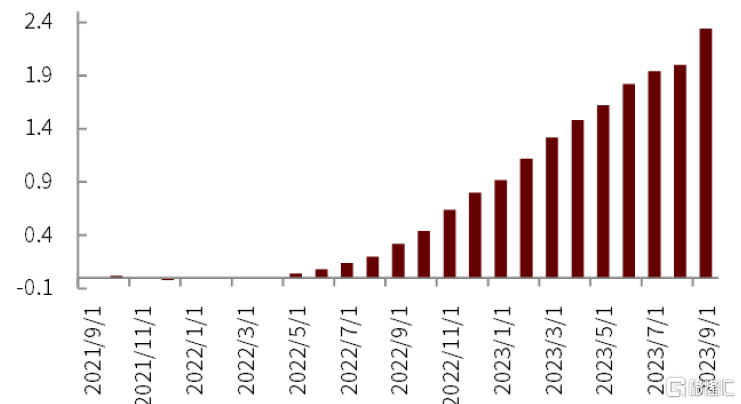

图表:期货市场隐含美联储加息次数

资料来源:Bloomberg,中金公司研究部

联邦基金期货价格显示美联储2022年加息0.8次,2023年加息2.2次,说明市场已经部分预期了散点图的上移。与此同时,9月份会议将首次公布2024年散点图,目前市场预期2024年美联储加息次数远低于2次。与历史上美联储加息周期对比,我们认为目前市场可能低估了2024年的加息节奏。本次会议的另一大看点是Taper信号。在8月份Jackson Hole全球央行年会上,美联储主席Powell表示“如果未来经济数据符合预期,可以在2021年开始Taper”。我们预期本次会议将继续释放Taper信号,可能把Powell关于Taper的表述写入会议决议,甚至明确提及将很快开始Taper (使用类似“soon”或“in the next meetings”的表述)。由于8月美国就业数据不及预期,并且没有提前引导预期,美联储本次会议官宣Taper的可能性不大;我们预期美联储或将在年底正式宣布Taper。

图表:联邦基金期货市场显示美联储2022年加息0.8次,2023年加息2.2次:市场已经部分反映9月份散点图的上移风险

资料来源:Bloomberg,中金公司研究部

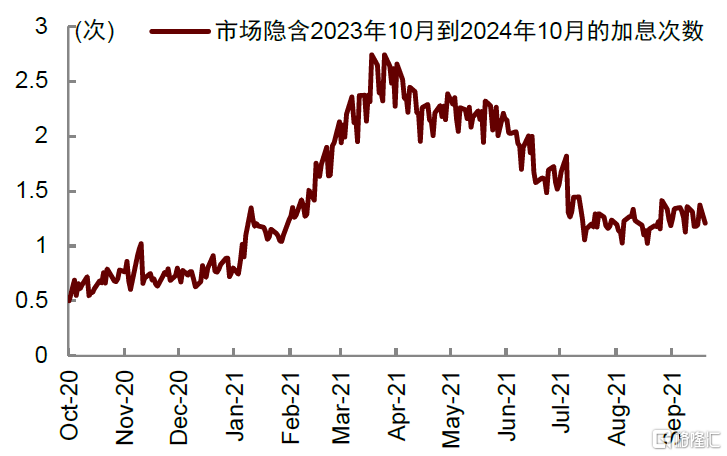

图表:市场隐含2023年10月到2024年10月间的加息次数仅有1.2次,可能低估美联储的加息节奏

资料来源:Bloomberg, 中金公司研究部

美债利率上行可期,中国市场影响有限:我们仍然认为9月份可能是美债利率上行的起点。Taper信号释放推高长端利率,散点图上调风险推高中短端利率。美债利率上行,黄金仍然承担压力。叠加美国债务上限前景的不确定性,海外股票调整风险上升。

当然,如果近期海外与国内市场波动过大,全球避险情绪抬升,也可能推后美债利率的上行时点,我们会保持密切关注。我们认为美债利率上升可能对中国资产影响有限:中国与美国经济周期目前出现错位,中国资产更可能在本国宏观环境影响下走出独立行情。中国利率可能保持下行趋势,未必跟随美债利率上行。在美股调整以前,只是美债利率上行,可能对A股冲击有限。

我们认为近期中国市场交易的主线是国内政策与流动性,信贷脉冲提供关键线索:

1)股票:信贷脉冲于5月实现触底反弹,由于从信用边际宽松到形成实物工作量需要时间,今年11月后股票指数上涨行情可能更为明朗;

2)债券:信贷脉冲持续上行,信用扩张需要货币宽松支持,利率仍有下行空间;

3)商品:受上半年信贷脉冲下行区间影响,可能指数层面维持横盘震荡,内部持续分化。我们对国内资产的排序为债券>商品>股票。

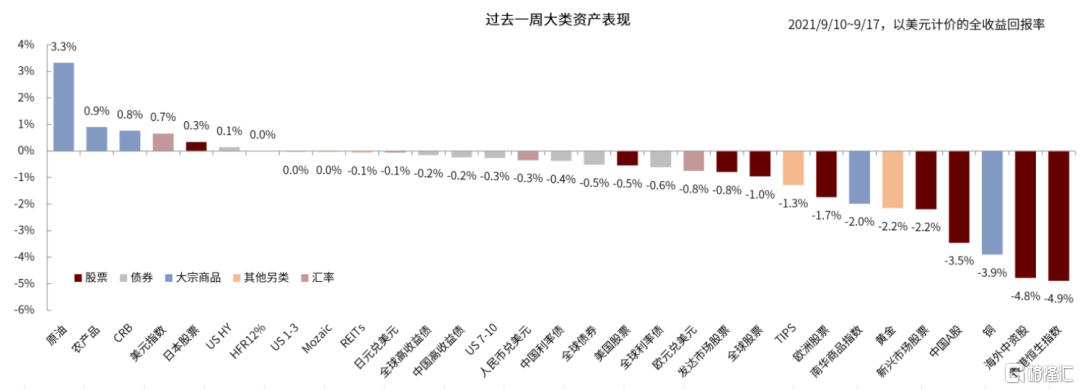

图表:过去一周大类资产表现回顾(以美元计价,全收益回报率)

资料来源:Bloomberg,中金公司研究部 数据截至2021年9月17日。

全球大类资产表现回顾(2021/9/10~9/17):全球大类资产表现整体排序为中国债券>全球债券>海外股票>国内商品>中国股票,与我们的预判一致。

1)股票中,除日本股市微涨0.3%之外,全球股市周内表现整体较为黯淡。国内方面,8月经济数据显示国内经济内生动能继续放缓,叠加恒大债务事件、监管风险等多因素影响,国内股市本周持续下行。其中,中概股指数受拼多多、京东等电商股拖累,本周收跌-4.9%。海外方面,本周8月美国零售数据超出市场预期,强化市场对于美联储政策收紧预期,美股本周下挫0.5%,欧洲股市下挫1.7%。

2)债券中,全球信用债>中国信用债>中国利率债>全球利率债,国内、海外利率走势继续分化,与我们在《大类资产配置月报(2021-09): 把握中国市场独立行情》中的预判一致。国内方面,央行9月15日宣布等量续作MLF 6000亿元,17日央行开展7天逆回购500亿元和14天逆回购500亿元,单日净投放900亿元,反映央行在季末税期走款、地方债发行量边际抬升等因素扰动下对于流动性的持续呵护,十年期国债利率在本周后期转而下行2bps。国内信用债方面,本周恒大地产债务风险引发市场关注,带动国内信用利差大幅走阔,2年期AA级企业债信用利差周内扩大8.3%。海外方面,美国8月通胀预期边际缓解,带动十年期美债利率本周回调2.1bps。截至9月17日,美债长端利率月内上行8bps,体现我们在9月初提出的“9月或成美债利率上行起点”观点正在初步兑现。同时,截至9月17日,欧洲利率自9月10日ECB会议之后已经上行8bps,与我们在9月8日发布的《关注欧洲Taper风险》中的预判一致。9月20日后,政策不确定性上升,投资者对系统性风险的担忧加深,全球资产进入risk-off模式,美债利率下调4bps。

3)商品中,以美元计价,本周CRB指数周内上涨0.8%,南华商品指数周内收跌2.0%,而内部品种分化延续。其中,受欧洲能源危机、OPEC上调今明两年石油需求预期影响,能源上涨3.2%,原油上涨3.3%;而智利铜矿劳工紧张局势缓解、国内铜产量回升两方面因素导致铜价周内收跌3.9%。另外,8月美国通胀数据环比首次回落,叠加美国零售数据超预期,对黄金构成下行压力,黄金下跌2.2%,与我们在《流动性潮起潮落,下半年如何布局》中的预判一致。

图表:全球大类资产表现汇总表(以美元计价)

资料来源:Bloomberg,万得资讯,中金公司研究部 *在细分类别中选择了发行时间超过半年,规模较大的基金作为参考。数据截至2021年9月17日。

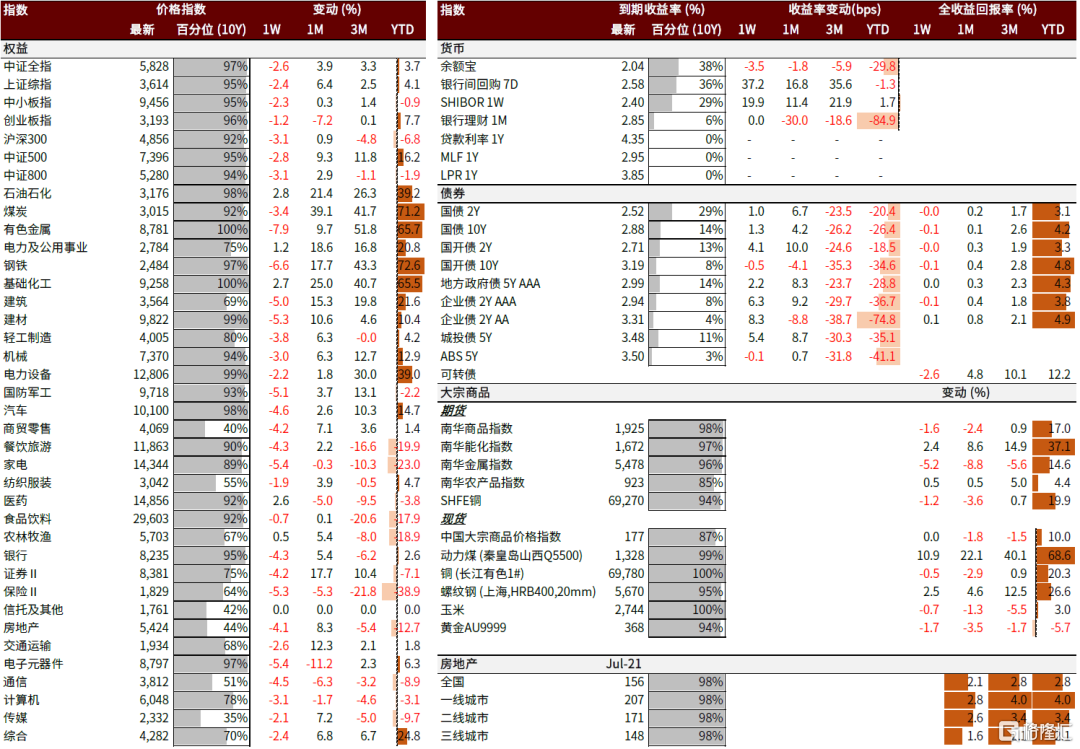

图表:中国大类资产表现汇总表(以人民币计价)

资料来源:Bloomberg,万得资讯,中金公司研究部 *在细分类别中选择了发行时间超过半年,规模较大的基金作为参考。数据截至2021年9月17日。

未来一周市场焦点:1)9月21-22日美联储FOMC议息会议,9月22日BoJ会议,9月23日BoE会议;2)9月26日德国联邦大选;3)美国财年即将结束;国会可能对债务上限问题投票。

图表:最近两周重点经济事件及数据发布计划概览

资料来源:Bloomberg,中金公司研究部