盘前观察

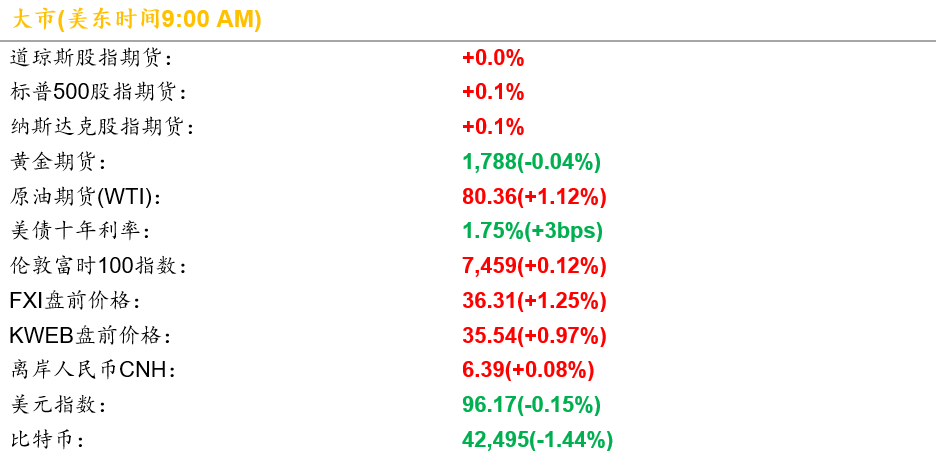

美股盘前小跌,全球新冠确诊数超过3亿(美国贡献近20%,接近6,000万)。

12月非农就业:新增就业不及预期,但失业率好于预期

其实现在关注非农就业数据,多多少少有点鸡肋。对于市场参与者,关注宏观数据的逻辑是(1)关注宏观经济->(2)推断美联储货币政策->(3)判断市场走势。其实这个逻辑链条一直以来都不太有效,(1)宏观经济好坏是美联储货币政策的依据,但两者的关系变来变去;(2)美联储货币政策和市场走势的关系就更模糊了,加息周期市场可以涨,0利率期间市场也可以跌。这也就是为何当下华尔街以“宏观策略”作为投资策略的对冲基金越来越少,而仅存的“宏观策略”对冲基金收益都比较尴尬。

原来(2)->(3)的关系就很模糊,现在(1)->(2)的关系就更缺乏了。不管非农就业数据怎么样,美联储加息收紧流动性的步伐绝对不会改变。这就是我为何说现在关注非农就业数据,对于市场参与者有点鸡肋的原因。

12月非农就业数据,新增就业+199,000(预期+450,000),失业率+3.9%(预期+4.1%)。

和上次非农就业数据分析一样,其实真正的看点是另外两个。第一个看点,失业人口中增长最缓慢的职业“Leisure and Hospitality”(酒店餐馆服务业)恢复得怎么样?第二个看点,就是持续低迷的劳动参与率有没有提高。

“Leisure and Hospitality”12月仍在增长,但增速和11月一样,慢下来了。12月的数据包含了疫情的影响。总的来说,经过近两年新冠的折磨,美国有的餐馆/酒店/娱乐行业已经选择了永久关门,这一点几乎不可逆。举一个纽约华人知道的例子,在唐人街存在了28年的早茶店金丰大酒楼(拥有800个座位),在这一轮新冠中选择了永久关门。

劳动参与率和上个月一样,依旧是61.9%。劳动参与率迟迟不能恢复,就预示了劳动力成本依然贵,也就说明12月的CPI不会很快回落。不过我还是坚持认为,今年1季度的CPI,会迅速回落,和疫情数据一样。

总结一下,尽管失业率比预期的好,但其它数据都不尽如人意。不过数据好或者不好,都不能阻挡美联储3月加息。

公司新闻

Moderna(MRNA):CEO Bancel警告称,加强针的功效可能会随着时间推移而下降。人们可能需要在今年秋季注射第四针以增强保护。目前CDC建议注射两剂Moderna新冠疫苗6个月后注射加强针。

Quidel(QDEL):预计4季度营收$6.33亿至$6.37亿,高于市场预期$4.66亿。营收预期上涨主要受益于新冠检测和其他疾病检测的需求增加。

特斯拉(TSLA):美国Model X Plaid起价从$119,990升至$126,490。原因是取消了该车型的其他座椅配置选择,均规定为价格$6,500的6座配置,预计10月开始交付。

特斯拉(TSLA):本月或将向百事(PEP)交付15辆Semi电动半挂车。百事去年3月宣布将接收特斯拉Semi电动半挂车,特斯拉去年12月开始在内华达超级工厂生产这款车。

苹果(AAPL):CEO库克2021年总薪酬$9,870万。基本工资$300万,股票报酬$8,234万,将按时间分期授予,包括基于时间的股票$3,750万和基于绩效的股票$4,480万。

索诺声(SONO):国际贸易委员会裁定谷歌(GOOGL)侵犯了其Nest扬声器的部分音频专利。谷歌表示计划对该裁决提起上诉。

T-Mobile(TMUS):4季度付费用户净增844,000个,低于市场预期868,000个。2021年新增用户总数约为290万。

纽约时报(NYT):宣布以$5.5亿收购体育新闻网站The Athletic。The Athletic拥有超过100万订阅用户,预计交易会在1季度完成,后续该网站将仍是独立项目。目前纽约时报拥有超过800万订阅用户。

凯撒娱乐(CZR) & DraftKings(DKNG):纽约州博彩委员会宣布4家公司可在纽约开展移动端的体育博彩业务。凯撒、DraftKings、FanDuel和Rush Street Interactive可在周六上午开始运营移动端体育博彩。

其它

全球确诊300,451,850(+1,966,759)例,死亡5,474,348(+6,143)例。

美国确诊58,487,940(+610,989)例,死亡833,989(+1,404)例。

纽约州确诊3,890,666(+84,202)例,死亡60,166(+130)例。

美国12月非农就业人口增加19.9万,预期44.7万,前值21万。

美CDC主管将于11点召开新闻发布会,此前拜登6位在总统交接时期公共卫生顾问发表文章,呼吁拜登政府采取新的抗议策略,适应与病毒共存而非彻底消除病毒。

美联储副主席Clarida在新冠疫情爆发初期的股票交易行为引发新的争议。