今年以来,各行各业都因为疫情而变得艰难,比如说路透社此前就披露,航空业今年预计亏损840亿美元,是历史上最糟糕的一年,今年的每一天都会给航空业带来2.3亿美元的损失。

但是,有危就有机,对于SaaS行业却是个大机会。今年以来,SaaS板块涌现了很多牛股,比如说巅峰时一年涨了5倍的ZOOM。

还有数字营销领域的TheTradeDesk,疫情导致营销资源向线上经济倾斜,TTD今年的股价从3月份的150美元左右,到最巅峰高达850美元,半年时间上涨5倍。

今年以来,美股的SaaS板块已经有10只股票实现了翻倍,升幅中位数是50%。不得不说,投资踩对节奏,也是一件很重要的事。

那么,今年的SaaS,为什么这么强呢。

数字化浪潮

要知道SaaS为什么这么强,我们不妨先看看SaaS的历史。SaaS模式的雏形最早出现于Salesforce在1999年推出的CRM产品。

在90年代末的某个夏天,喜欢讲故事的Marc Benioff在夏威夷憋了几个月后,毅然离开工作了十年的甲骨文,创办了Salesforce,喊出了"No Software"的口号。

"No Software"意思是Salesforce的产品和传统软件并不一样,无需昂贵的维护费用,没有臃肿的功能,完完全全由用户决定软件的内容,并且按需要付费。

这就是后面风靡世界的SaaS(Software-as-a-Service)模式。

这种更适合市场的产品大获成功,而且订阅方式将用户和公司拉的更近,粘性更强。后面的软件公司如ServiceNow、Workday、Veeva等一系列公司均采用这种方式开发产品,

得益于良好的商业模式和快速的成长逻辑,新IPO公司只要能蹭上SaaS的热度,估值基本就能嗖嗖的往上涨。

不过在我看来,SaaS公司增长快,除了良好的商业模式外,全球数字化革新的背景也是一个重要的原因。

根据IDC的预测,2022年全球的数字化转型支出将高达1.97万亿美元,五年的复合年增长率为16.7%。

像离散制造业(2200亿美元)、流程制造业(1350亿美元)、运输业(1160亿美元)和零售业(980亿美元)这些传统行业,它们的数字化支出将占全球数字化支出的一半。

数字化作为提升生产力的重要工具,就好像二战时期的坦克飞机。当竞争对手都开上坦克了,你难道还会继续骑马吗?

数据来源:网络,二战波兰骑兵进攻德军坦克

拿我国的建筑行业举例,虽然整个建筑业产值规模高到10万亿,但是目前整个行业数字化程度不到1%,这就带来一个后果。

80%的项目会超过预算,因此中国建筑业的利润率持续维持在3.5%左右。

比如说中国建筑这种巨型建筑公司,营收超万亿,净利润才3、4百亿,假如能有效的信息化,那么对于运营效率可能会有不错的提升。

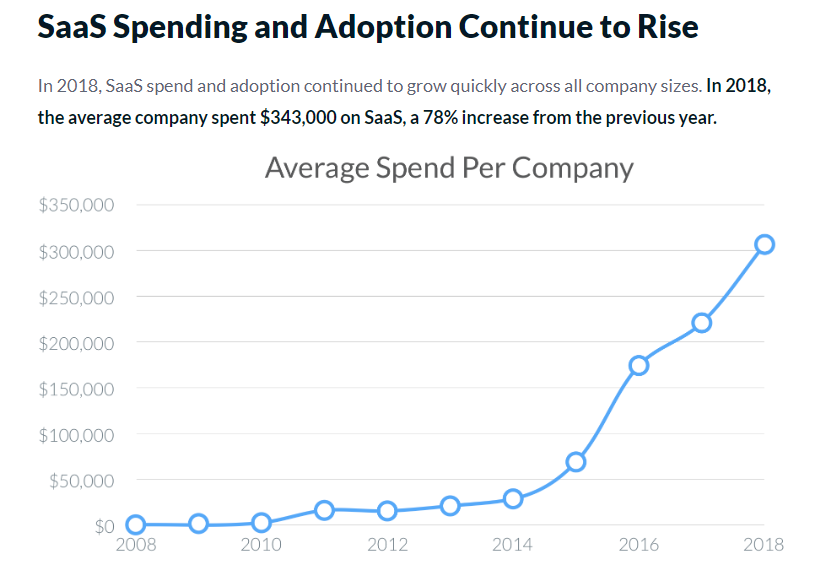

Blissfully提供的数据也可以验证这个推理。从2008年到2018年,美国企业的平均SaaS开销从0增长到接近30万美金,光是2018年就增长了78%。

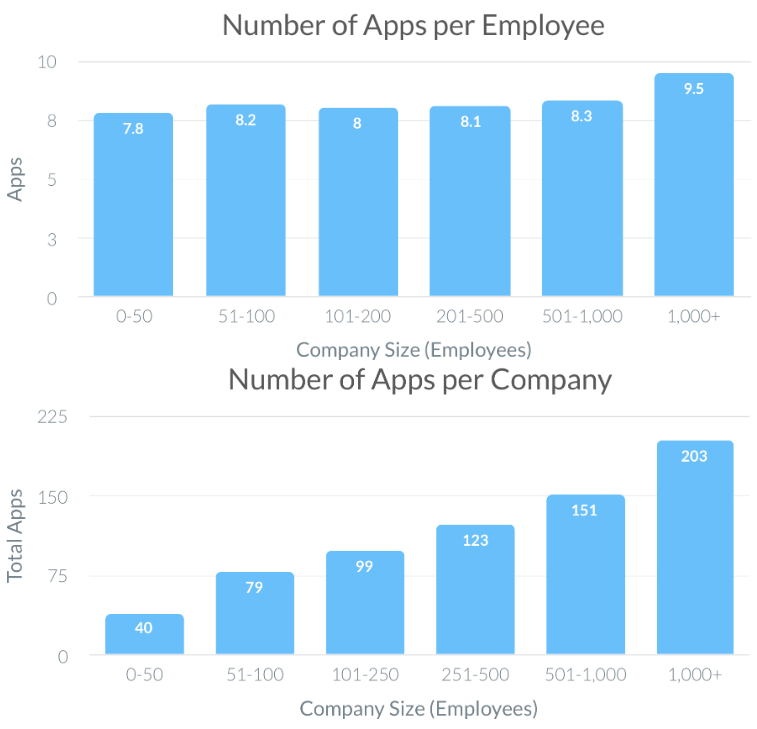

而且随着企业的成长,人数越来越多,业务越来越复杂,每个公司和每个职员使用的应用也会随之增长。

可以说,SaaS不是今年才强,而是一直都很强。整个社会的数字化浪潮,是它们强大的基础。

强大的增长

整体增长的大背景,还不足以完成Salesforce们的故事。Salesforce们之所以能从Oracle、SAP这些巨头夹缝中脱颖而出,离不开软件行业的两个特性:科技周期和轻资产。

科技周期的存在让小公司有弯道超车的机会,海天20年前在卖酱油,今天也还是在卖酱油,但是20年前的软件企业,今天不卖SaaS,就很难生存了。

轻资产则让小公司可以成长的更迅速,没有包袱。

来源:网络,程序员改变世界

Workday就是一个典型的例子。

在Workday之前,有一家叫PeopleSoft的公司,这家公司可以算是Workday的前身。

PeopleSoft虽然成立比Oracle、SAP都晚,但是依靠HCM(人力资源管理)领域的众多创新,迅速崛起,成为Oracle、SAP之后的行业第三。

感受到威胁的Oracle,为了巩固自己在HCM领域的优势,在2005年以80亿美元恶意收购PeopleSoft,想着并购完成后就可以继续躺赢HCM领域。

但是PeopleSoft最大的核心资产 —— 创始人David Duffield,作为最懂HCM的人,早已从Salesforce身上看到云化软件的魅力,果断拉上一班老同事重新创业,成立了Workday。

这家2006年成立的公司,用了仅仅4年就完成了IPO,目前市值500亿美元,又重新成为HCM领域具有竞争力的公司。

从这个例子我们看到,软件公司的核心资产是"人",只要人够靠谱,完全有机会重新搭建一家有竞争力的公司。

那么对于投资者来说,这就是一个很好的机会了。因为我们对公司进行估值的时候,是很少对"人"进行估值的,一个拥有创办百亿美金公司经验的人,重新建立一家公司,估值也要从0开始。

正是因为David Duffield们懂HCM,知道客户在哪里,知道客户需要什么,所以Workday的高速成长并不奇怪,短短几年就从0开始,又成为一家几百亿美金的公司。

今年虽然疫情肆虐,但是线上办公几乎没有受到影响,数字化进程仍然在继续,ServiceNow、Veeva、Salesforce仍然交出不错的成绩单。

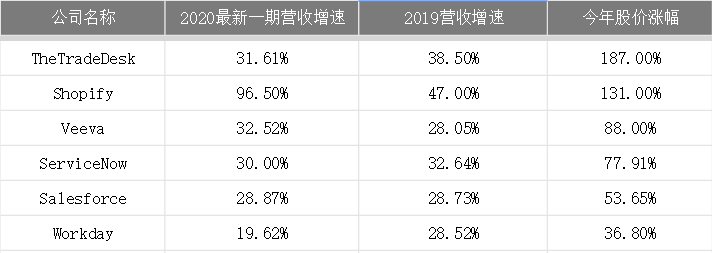

其中Shopify业绩增长最快,根据最新一期财报显示,2020年增速高达96.5%,股价也相应上涨131%。

不过我们也能看到,这些公司的营收增速并没有比往年好太多,反而股价涨幅更大,相信这里面一部分是资金避险的需求,另外一方面是乐观情绪带来了估值溢价。

尽头是哪里

前阵子疫苗出来之后,市场出现了很明显的分化行为,道指上涨,纳指下跌,特别是前期涨幅较大的Shopify,下跌力度更大。

市场心里面也是有数的,哪些公司享受了溢价,哪些公司被低估,疫苗的消息一出来全都现形。

虽然根据IDC的预测,全球的数字化浪潮仍然会继续,Salesforce们的增长也还是会继续,但是短期看股价确实已经超额反映预期了。

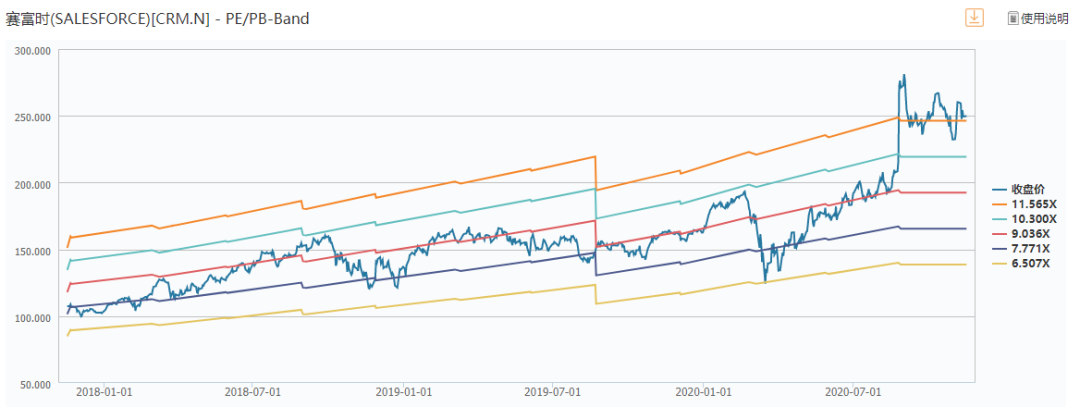

从估值水平看,SaaS公司的PS已经处于历史较高水平。

数据来源:Wind,Salesforce市销率走势

也许短期内更好的策略是,对于仍然高增速的SaaS公司继续持有,增速没那么快的公司保持观望。

从更长远的角度观察,SaaS也不是没有风险。前面说过,SaaS的崛起一部分原因是网络技术的进步,让传统的本地部署模式被打破,是科技周期发展带来的结果。

那么未来,新技术的出现,同样可能会让Salesforce、Workday变成不再性感的公司。

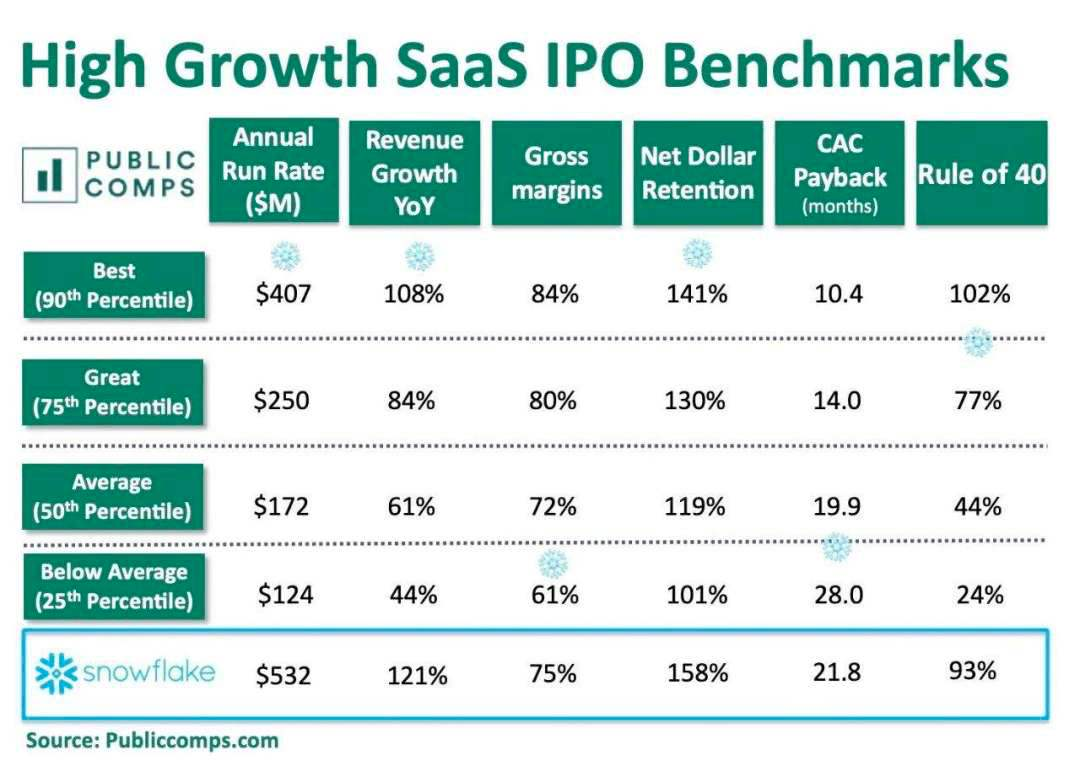

比如说今年上市的Snowflake,我们在文章《上市即翻倍》中介绍过这家连股神都打新的公司。

凭借强劲的数据仓库能力,Snowflake被称赞为重新定义了SaaS,其独特的商业模式,也许将引领新一代的SaaS潮流。

当然,现阶段Salesforce们的商业模式还没有被威胁到,仍然可以安心持有,未来的成长性仍然是比较确定的。

总体来说,SaaS行业是非常有趣的,经常会出现激动人心的新公司,新故事,给投资者提供源源不断的下注机会。

特别是在中国,这种机会会越来越多。