今年以来如果说有哪个行业最让人觉得惊心动魄,那必定非教育莫属,从过完年进入3月份开始,便出台了诸多强有力的监管政策与措施,并给整个板块指数带来了重大影响。期间陆续颁布了包括《民促法实施条例》、“双减政策”这类具有划时代意义的文件,也推出了包括5+2托管、暑期托管等创新教培模式。

虽然《民促法实施条例》中关于民教、高教机构的部分内容振奋人心,但随后关于K12的表述以及双减政策的出台将整个行业彻底打入谷底。教育板块在经历了剧烈的动荡后,也有望迎来新生,但是投资者却发现行业彻底变天了,K12作为旧王朝的遗老遗少已经被历史推上了断头台,职业教育则作为新贵族将会在今后一段时间内引领整个教育板块,创造出新的赛道与价值成长空间。

资料来源:东方财富及网上资料整理

一、行业底部的一份文件点燃了市场

虽然市场有关于职教利好政策的传闻久矣,但直到近日才得以实锤。2021年10月12日晚间,中共中央办公厅、国务院办公厅近日印发了《关于推动现代职业教育高质量发展的意见》(以下简称《意见》)。《意见》提出,职业教育是国民教育体系和人力资源开发的重要组成部分,肩负着培养多样化人才、传承技术技能、促进就业创业的重要职责。

文件中提出主要目标是,到2025年,职业教育类型特色更加鲜明,现代职业教育体系基本建成,技能型社会建设全面推进。办学格局更加优化,办学条件大幅改善,职业本科教育招生规模不低于高等职业教育招生规模的10%,职业教育吸引力和培养质量显著提高。

到2035年,职业教育整体水平进入世界前列,技能型社会基本建成。技术技能人才社会地位大幅提升,职业教育供给与经济社会发展需求高度匹配,在全面建设社会主义现代化国家中的作用显著增强。

资料来源:新华网

本文件出自两办,宣发规格非常之高,是近期少有关于教育的利好政策,也是今年以来关于教育行业最高规格的正面表态。文件出台后,立刻被市场解读成重大利好以及行业情绪的转折点,并在今日引发了教育板块的涨停潮。

资料来源:同花顺

而此次政策对职业教育的发展有细化的支持,具体体现在以下几个方面:

1.完善现代职业教育体系,建立“职教高考”。具体包括加快建立“职教高考”制度,完善“文化素质+职业技能”考试招生办法,未来职业教育的招考录取方式或将变化。而未来职教高考的建立必将开启一个超级赛道。

2.鼓励应用型本科开展职业本科教育,应用型本科或在招生方面获得更多支持。鼓励应用型本科学校开展职业本科教育,推动吸引更多中高职毕业生报考;目前主要民办高校均以应用型本科为主,可以预计在学额和招生方面会获得更多支持。

3.完善职业教育认可体系,提升职业教育社会认可度,拉动职业教育需求。在这一点上依托我国以公有制经济为主体的优越性将会体现,可能通过国企等主体形式率先认可职业教育经历。

4.产学研融合,鼓励上市公司、行业龙头企业举办职业教育,对产教融合型企业给予“金融+财政+土地+信用”组合式激励。《意见》明确提出鼓励上市公司、行业龙头企业举办职业教育,鼓励各类企业依法参与举办职业教育。与K12驱逐民间资本相反,政府充分鼓励民间资本进入职教领域,未来有望迎来融资热潮。

5.《意见》推进技能型社会建设,提升技术技能人才社会地位,提升职业教育吸引力和培养质量,职业本科教育招生规模不低于高等职业教育招生规模的10%。职业本科是全日制本科学历教育的一种,与传统意义上的本科一样,毕业后仍颁发学士学位。

总的说来,在《意见》中,本次对职教的支持和表态十分有力度,文件本身起到承前启后的功能,为以后的生源分流政策铺路效应明显,后续仍会有出台,是对过往的一个打破,一破一立,同时对今后我国教育模式也会有很大改变。

二、职教的未来与空间

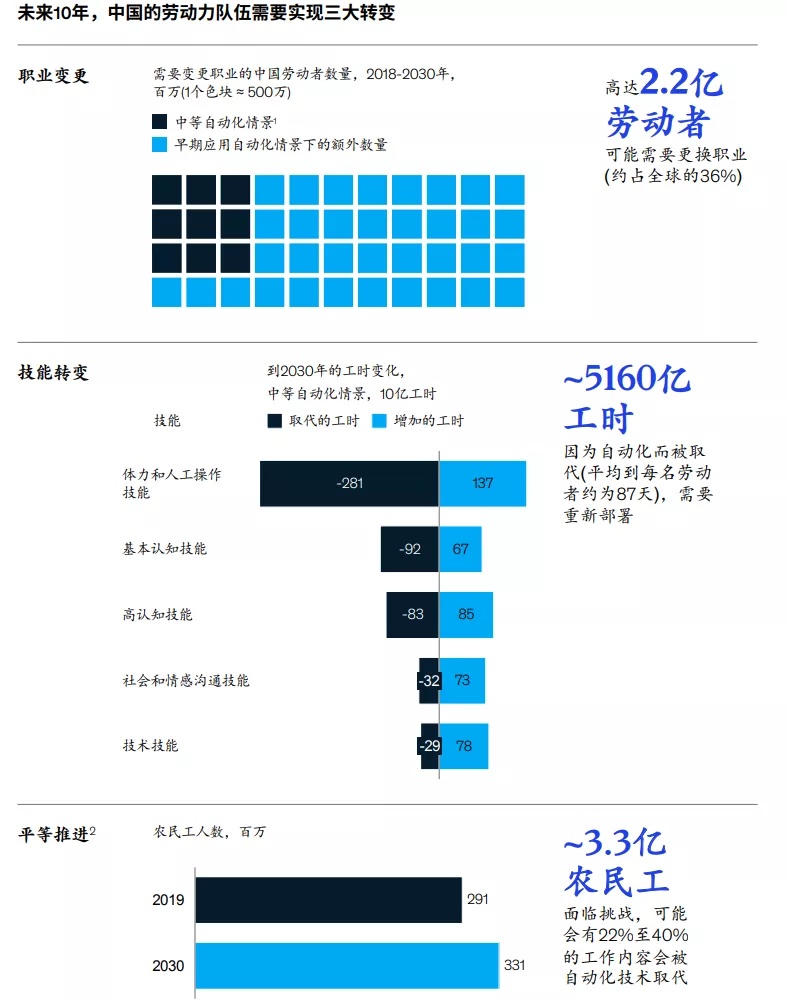

我国对于职业教育扶持之迫切,主要还是源于目前劳动力人口结构的严重失衡现状所产生的。一方面,中国经济正在快速转型以期实现可持续发展。中国正在从投资和制造拉动经济发展的模式,转向以消费、服务和创新为驱动的模式对技能和人才的需求也因此发生变化。而上一代人对于新型技能掌握的缺乏与年轻一代回避职教,在无论是以重复性体力劳动为代表的制造业岗位,还是需要数据输入和验证等基本认知技能的服务业岗位,产生了断层与巨大劳动力缺口。

资料来源:《中国的技能转型》,麦肯锡全球研究院

而另一方面,截至今年2021年3月,我国技能劳动者拥有已经超过2亿人,占到就业总量的比例从前几年的20%提高到了26%,其中高技能人才超过5000万人,占技能人才总量的比例达到28%,是我国就业的结构性矛盾仍然突出,同时距离我国的劳动人口规划仍具有明显差距。以国务院三年规划计,截至今年3月,仍还有400万人的缺口。为此国家近年一直在持续给予利好政策扶持,预计该趋势仍维持并会呈现加速态势。

资料来源:国信证券

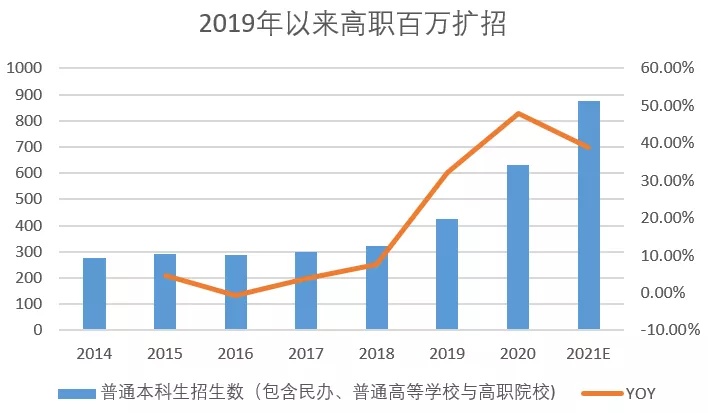

毋庸置疑的是,对职教的高考化改革可能会给行业带来质变,对应到行业数据中来,目前初中毕业生中,约40%流向中职学校,而以广东省为例,中职升高职比例仅约30%;高职院校学生的另一来源为普通高中毕业生,近两年普高升本科率约为60%,其余流向高职。高职大专升本科比例(专升本)约为 5-15%。截至2020年12月,全国共有职业学校1.15 万所,在校生 2857.18 万人;中职招生600.37万人,占高中阶段教育的 41.7%;高职(专科)招生 483.61 万人,占普通本专科的 52.9%。

2019年和2020年高职大专分别扩招 100万和200万,招生人数同比增幅超30% 和 40%。即使假设专升本比例不变,预计未来两年专升本学额可实现同比例的增长。未来打通中职、高职和职业本科衔接后,上民办效用会和普通本科类似,预计未来毛入学率达 65%-75%的高水平,中职毕业生升高职比例若提升至50%,将带来高职招生人数约30%的提升;若在基数(高职毕业生数)提升的前提下,再假设专升本比例从目前的5%-15%提升至30%,可以预计职校学额将提升至现有水平的2-3 倍。

资料来源:教育部资料整理而出

三、投资思路

职业教育意见印发主要利好2条投资主线。

第一条是职业教育赛道

之前职教和民教一起被杀,民教的原因很直接,但是职教一方面是情绪,另一方面,民教也涌入了这个行业,赛道变得拥挤,行业也掀起了一阵挖老师的军备竞赛,行业格局变差。但从上文分析也可以知道,这个赛道都是政策明显鼓励的,而且现在得到了官方盖章确认。就不说基本面能有多大的改善,起码从情绪的角度,在市场如此底部的时候,行业龙头中公教育从高点跌去80%的时候,怎么都支持一轮较大的反弹。

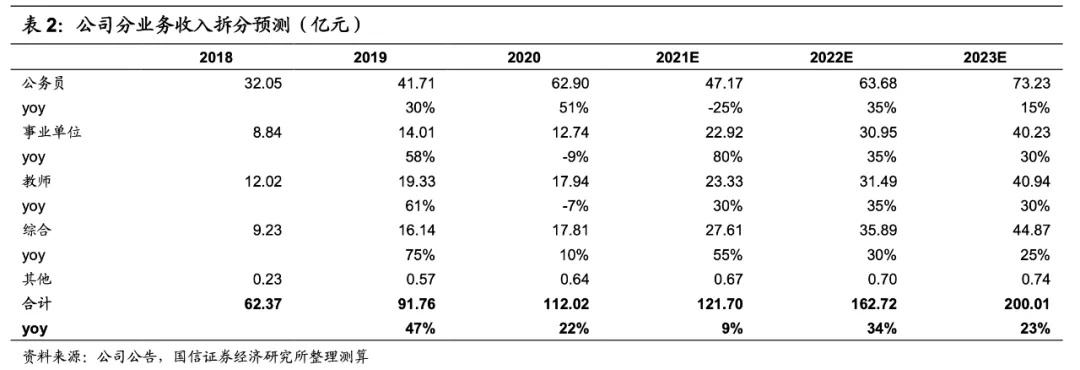

中公教育(002607.SZ):A股全国性职教培训机构龙头,在公教、职教领域深耕二十多年,涉及擅长领域包括公考、教考、考研和各项资格证等多元项目。公司在公司规模、网点数量、职教员工以及覆盖学生人数上都远远领先于同业,公司获客成本基本保持稳定,毛利稳步保持在58%以上,毛利、净利、ROE等指标水平均处于业内头部。

中国东方教育(0667.HK):主营业务包括汽修、烹饪和计算机培训三个板块,技能型职业教育目前是政策主要鼓励的方向,属于血统最为纯正的职教标的。未来或将推出更多支持措施,公司作为职业教育的龙头,有明显的规模优势,较为突出的运营管理能力。

传智教育:传智教育是国内领先的非学历、应用型 IT 技术教育培训机构。可以提供以提供涉及人工智能、Python、等全方位的IT培训。目前旗下拥有“黑马程序员”、等子品牌,在 19 个城市建立了21家短训教学中心。其营收在国内IT教育培训行业排行top2。其IT人员培训符合国家职教规划的创新化方向。

开元教育(300338.SZ):公司成功转型教育领域,打造特色职教体系,旗下恒企教育与中大英才分别主营线下财务会计培训与在线职业考试培训业务,公司主营业务为教育培训业务板块。属于财会垂直领域职教培训类公司。

第二条是高教板块赛道,目前部分高教个股PE估值已跌到明年10倍以下,主要由于前期教育板块估值、学费提价未来要配以増加投入等因素,但预计11月即将迎来的中报季业绩依旧稳健。2021年至今已批准25所民办本科高校收购,收购明显宽松。行业内公司最新学额录得大幅增长,中教控股最新招生学额+58%,随着职业教育升学体系打通,学额迎来增长空间。高等教育刚需性强,抗周期性强,现金流强劲收入确定性强,行业规模化效应显著,行业平均毛利率/净利率为60%/40%。

其受益标的主要包括宇华教育、中教控股、中国科培等;

宇华教育(6169.HK):大型教育集团目前拥有29学校,包括4所大学、5所高中、13所K9学校、7所幼儿园,在校生人数约14.3万人、其中高等教育学生约12.5万人,K12从上市50%占比降至目前仅10%。之前受K12部分拖累较多,在完成甩包袱之后有望估值整体提升。

中教控股(0839.HK):民办高教龙头,旗下学校办学质量高,包含民办本科、专科、职业技校以及海外院校等多元业务,其优势有:1)规模优势明显;2)并购整合能力强,过去几年并购项目持续落地已得到验证;3)其中独立学院转设后学额和集团整体的专设本学额增长势头足,成功收购成都锦城学院进一步夯实龙头地位。

中国科培(1890.HK):是国内领先的民办高等教育集团,专注于专业型教育,其自建的广东理工学院、肇庆学校分别是华南地区最大的民办高校和广东省最大的民办中职学校,旗下广东理工学院近年初次就业率持续处于省内民办高校首位,其中 2019 年就业率达 97.8%,高出全省平均约 4.3 个百分点,中高职院校也于政策重点扶持对象。