近日电商股是市场关注的焦点,不仅因为双十一购物节,还因为市场监管总局的一纸《关于平台经济领域的反垄断指南(征求意见稿)》。伴随电商股的剧烈波动,拼多多将于11月12日美股盘前发布2020年第三季度财务报告,这也给拼多多带来了更多的变数。不过,上周高盛发布的报告,似乎是一颗定心丸。有了高盛的“背书”,拼多多Q3业绩稳了吗?

二季度业绩回顾

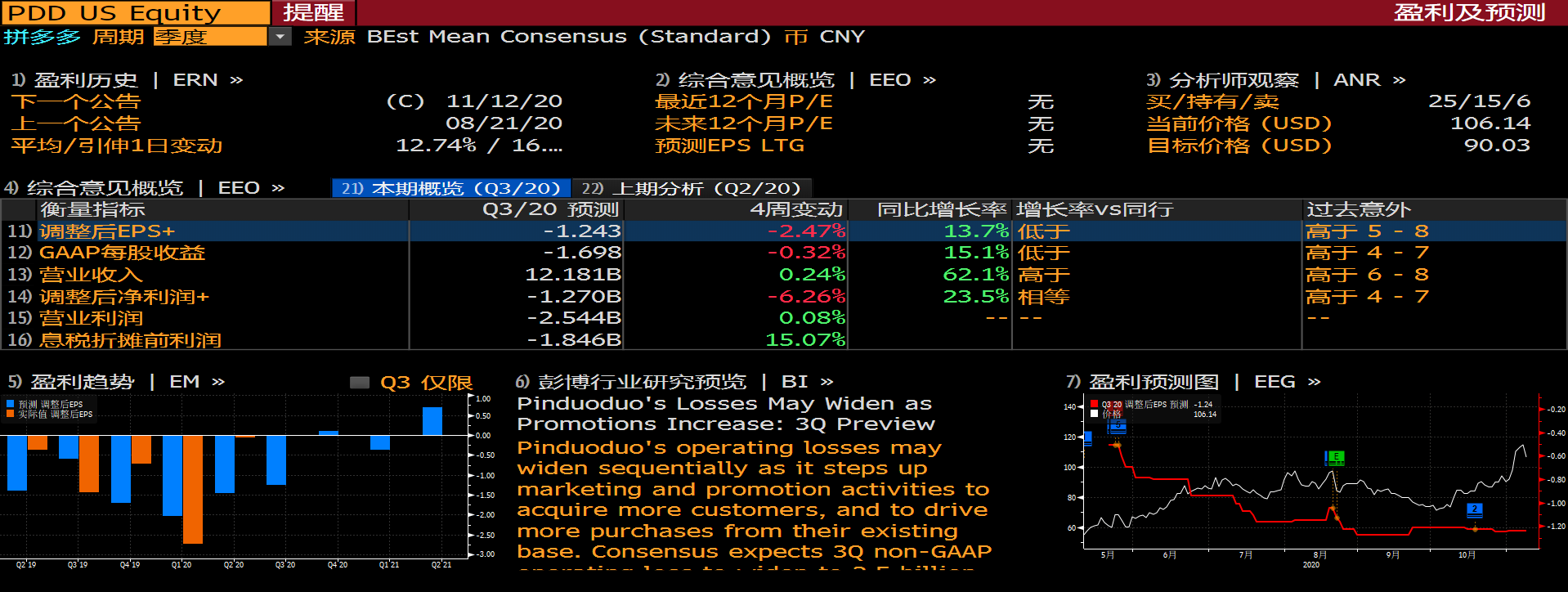

二季度拼多多交上了一份喜忧参半的财报。公司从疫情的冲击中恢复过来,营收同比增长67%,好于一季度的43%,不过该增速未达到分析师的预期;此外,公司的净亏损同比大幅收窄。运营方面,拼多多二季度GMV增速放缓,但用户基础稳步扩大,目前已超越京东,紧追阿里。具体财务数据如下:

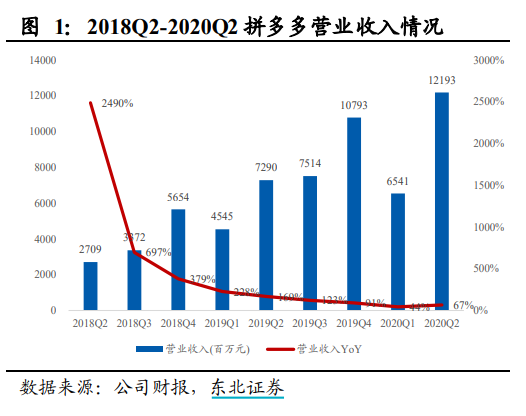

营收方面,拼多多第二季度营收为121.93亿元,较去年同期的72.90亿元增长67%,但不及市场预期。

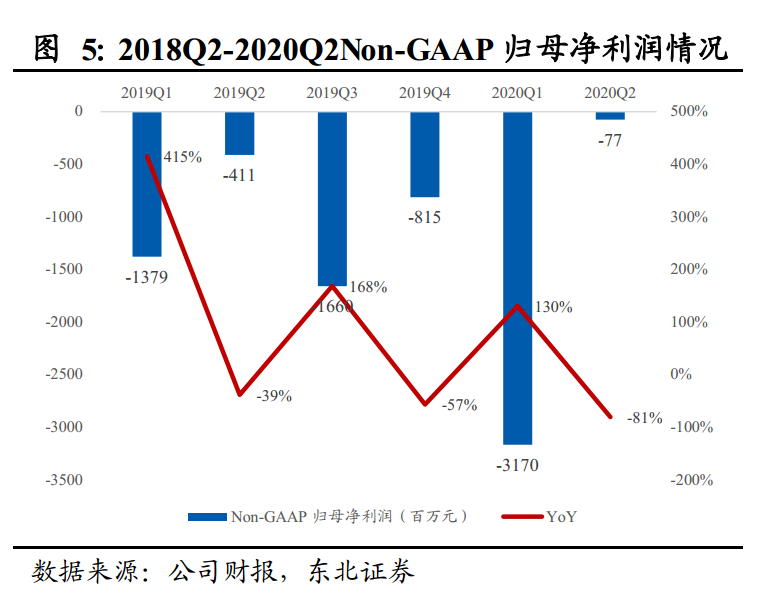

非通用会计准则下,拼多多二季度归属于普通股股东的净亏损为7724万元,较去年同期的亏损4.11亿元大幅收窄。

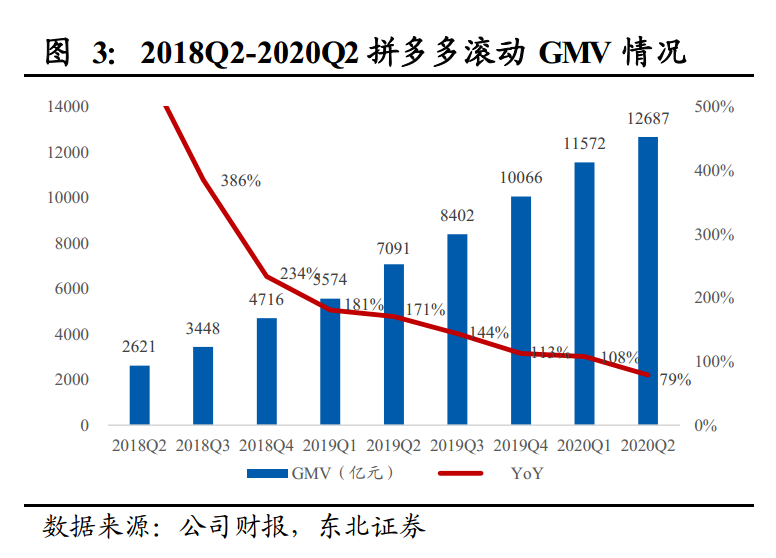

此外,最能代表拼多多“后来者狂奔追赶”的指标GMV,这一季度只增长了47.6%,这样的增长对拼多多来说已经属于非常低的水平,上一季度的增速为90%。

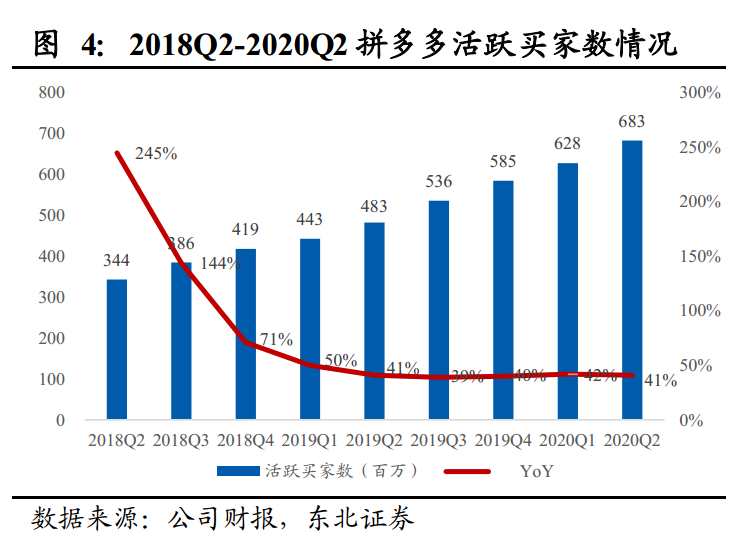

活跃用户方面,截至2020年6月30日,拼多多年活跃买家数达6.832亿,较去年同期的4.832亿增长41%,一年净增了2亿。其中,二季度单更是新增5510万,创上市以来最大单季增长。

三季度财报看点前瞻

三季度一直以来都是电商的淡季,主要是因为618和双十一都不在此财务周期。而三季度最大的看点,恐怕要数活跃用户能否超越阿里。

从二季度的财报看,拼多多用户依然保持高速增长,二季度新增5510万的最大单季涨幅,将京东和阿里甩在身后,在活跃用户上继续大幅缩小与电商巨头的用户数差距。同一季度内,京东年活跃用户新增3000万至4.2亿,阿里国内市场新增1600万至7.42亿。此前,高盛预计,拼多多三季度月活跃用户将首次迈过7亿大关,增长至7.18亿,与阿里巴巴的差距进一步缩小。

其次,拼多多三季度上线社区团购平台“多多买菜”。事实上,社区团购的赛道早在2018年就在一级市场热起来了,拼多多也曾先后推出“拼小站”项目和“快团团”,两次入局社区团购,本次推出的“多多买菜”是第三次攻入该赛道。

互联网怪盗团撰文表示,对于拼多多而言,社区团购简直是一个绝妙的新增长引擎,它几乎完全符合拼多多既有的用户画像和运营策略,可以无缝移植过去几年拼多多拥有的一切优势:

- 社区团购的主力消费人群是大妈(也有一部分大爷),这些人早已被拼多多牢牢掌控了;哪怕是不用拼多多的大妈,也会一天到晚使用微信。所以,社区团购的胜利者注定是“腾讯系”公司,至少是能够自由使用微信流量的公司。

- 社区团购的核心是社交链——你购买的是每日必需品,简直就是在与别人共享生活,对于强社交的需求甚至高于拼多多原有业务。从这个角度看,拼多多于2020年初推出拼小圈,也是为发展社区团购布下的棋子之一。

- 在现阶段,社区团购的核心是生鲜(农产品)和日用品,而这恰好是拼多多的强项,也非常符合拼多多的“白牌爆款”逻辑——我们可以认为,绝大部分农产品都是白牌,而绝大多数日用品都符合单品爆款逻辑。

- 拼多多对整个消费品供应链的掌控还远远无法与阿里、京东相提并论,但是它对农产品供应链的掌控已经比较好了。今年以来,拼多多进一步加强了对农产品供应链的投资,喊出了“2025年农产品GMV破万亿”的口号。市场一直觉得这个目标不可理喻,但是如果社区团购做起来,那就完全可以理解了。

高盛预计,拼多多今年第三季度GMV(成交总额)将达4210亿元人民币,同比增长69%,较市场预期高12%。高盛报告还指出,随着“多多买菜”开始发力,用户的购买频率和黏性进一步提高,助推了拼多多用户的总使用时长。

彭博社一致预期

彭博社预期,三季度拼多多营收121.81亿元,同比增长62.1%;调整后净亏损12.7亿元,调整后每股亏损1.24元。