特斯拉以过山车般的开局开启了2025年。由于第四季度交付数据令人失望,这家电动汽车巨头的股价在今年第一个交易日最初下跌了6%。然而,在该公司报告其2024年中国销量飙升8.8%、创下65.7万辆以上的历史新高后,该股周五迅速反弹8%。

尽管在中国的表现令人印象深刻,但该公司更广泛的交付数据描绘了一幅更具挑战性的图景。特斯拉第四季度交付了 495,570 辆汽车,低于华尔街预测的 506,673 辆。这使得全年总交付量降至 179 万辆——低于 2023 年的 181 万辆,标志着特斯拉上市以来首次年度交付量下降。该公司正在应对美国和其他地区对电动汽车需求疲软的问题,即使是中国创纪录的销量也无法克服这一问题。

那么,投资者在 2025 年应该关注什么呢?高盛的马克·德莱尼 (Mark Delaney) 是华尔街股票专家中排名前 3% 的分析师,他认为重点将放在几个关键主题上。

增长仍是核心主题,尤其是在 2024 年略有不及格之后。特斯拉预计 2025 年交付量将增长 20-30%,这得益于新车型(例如改款的 Model Y 和低成本车型)。不过,德莱尼警告称,新车型可能会蚕食现有车型的销量,但总体而言,预计新产品的增幅将为正数。

利润率也将受到关注,尤其是在特斯拉的汽车部门,而全自动驾驶 (FSD) 和人工智能技术的进步将发挥重要作用。关键进展包括 FSD v13 的发布和自动驾驶出租车的推出计划。与此同时,特斯拉的能源部门正在扩张,盈利能力和能源存储部署不断增加,尽管出货量可能会因大型项目而波动。

最后,具有“改进的灵活性”并计划于 2025 年限量生产的 Optimus 机器人将引起人们的兴趣,预计 2026 年产量将进一步提高。

至于 Delaney 的预期,这位分析师现已将 2025 年交付量预测从约 203 万辆下调至约 201 万辆,同时保持 2026 年交付量预测 230 万辆不变。此外,他对包括 SBC 在内的 2024 年每股收益的预测从之前的 2.01 美元降至 2.00 美元。最后,主要由于汽车交付量下降,Delaney 将包括 SBC 在内的 2025 年每股收益预测从 2.85 美元下调至 2.80 美元。

总体而言,德莱尼将 TSLA 股票评级为中性,而他的 345 美元目标价表明该股可能较当前水平下跌 9%。

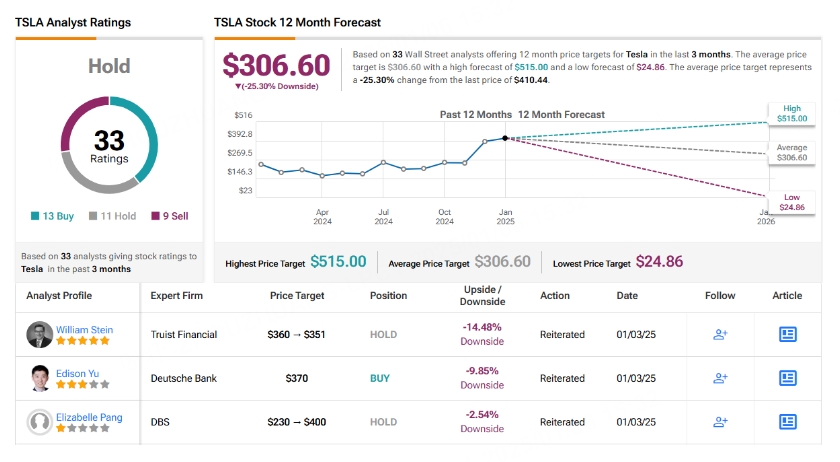

在华尔街的其他股票市场,该股获得了另外 13 个“买入”评级、10 个“持有”评级和 9 个“卖出”评级,因此普遍评级为“持有”。然而,考虑到 306.60 美元的平均目标价已将一年内 25% 的跌幅考虑在内,这也可能被评级为“卖出”。

本文编译自 Tip Ranks 《Goldman Sachs Weighs in on Tesla Stock Amid Rollercoaster Start to 2025》