大房子,大车库和游泳池,是美国家庭的典型特点。对于美国人来说,国家地理环境优越,消费能力高,对自己的房子进行装饰,不断地投资,修缮,建立一个更有趣的家,是他们百年来乐此不疲的活动。

美国人对家的建设驱动了许多行业的兴盛,如home depot,就是靠着美国本土的家庭装修需求,做到了世界第一市值的线下零售商。

当然,家得宝还不是表现最好的公司,今天我们将观察,美国家庭里常见的游泳池,将如何成就一家涨幅几百倍的美国股王,POOL。

一、不断增长的泳池

美国市场泳池的需求一直都维持低速度的增长。

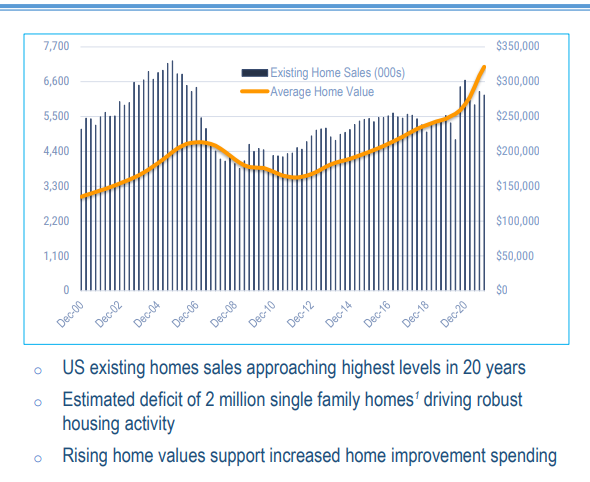

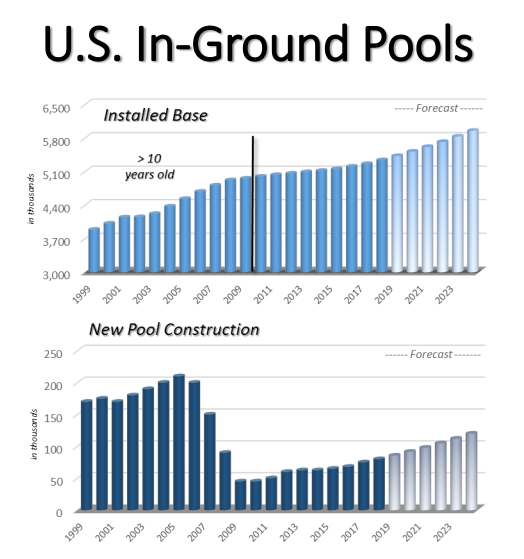

尽管美国泳池数目的成长性一般,近10年泳池量可能只增加了10%,但是泳池生意的好处在于,泳池需要不断维护,才能维持使用,而在这10年间,美国人的房价处于较快的增长曲线中,因此在自己房产增值的财富效应下,泳池的维护/重建需求也在提升,业主在泳池上的支付意愿也因此水涨船高。

可以这样想,即使泳池数目不变,为了可以持续使用泳池,必须进行一些持续的产品消费,如消毒水等化学药品,不然泳池就废了,还要定期除青苔,这是固定的支出。而假设全国泳池数目上升,加上业主愿意继续加钱丰富自己的泳池,这会造成一个双重增长的持续需求,造成了整个泳池设备行业良好的增速。

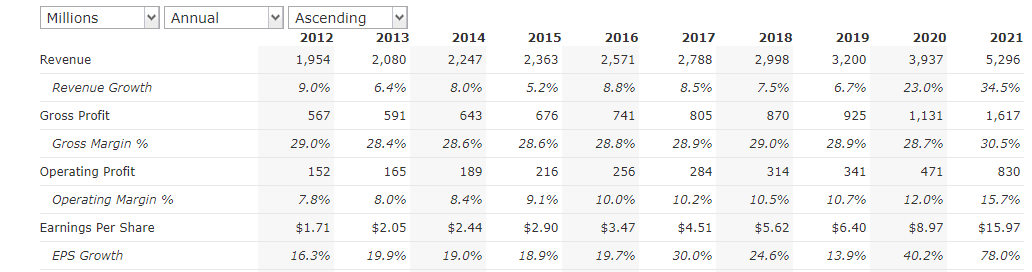

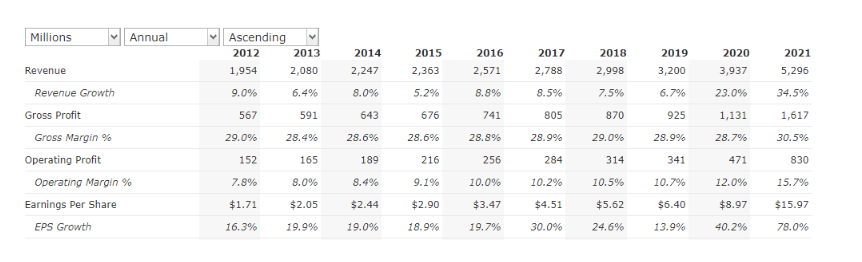

于是我们可以看到,公司保持了非常优秀的收入增速。从2012年至今,公司的收入增长超过2.5倍,是欧美资本市场中非常亮眼的收入成长股。

公司的收入中,超过90%来自于北美市场,长期以来贯彻合理的商业模型,毛利率一直维持在30%左右,但随着不断地收购,整合行业,在销售管理费用方面的规模效应明显,因此公司三费率不断下降,净利率长期从8%提升至16%,利润也实现了10年5倍的成长,再加上回购的影响,公司的EPS增长近9倍。

在高增长的业绩催化下,公司也实现了估值的快速提升,从2011年的17倍提升到了2021年的34倍,使得公司变成了一只10年涨幅近十几倍的公司,再加上在1995年-2008年这几年美国房屋市场积累的几十倍涨幅,使得公司在近几十年涨幅高达一千倍(分红再投资),差不多是美股的股王。

二、漏斗型企业

关于公司的成功,为何在一个传统行业里面长期涨得比很多高科技公司还猛,其原因还是其优秀的商业模式。泳池必须长期维护,是一项不断消耗现金流且具备可预测性的资产,这使得行业的现金流很好,而且是一个增量市场,和美国的很多线下零售货物购买量多年以来维持停滞的不同。

泳池数量的增加来自于美国整体人口的增多,又有更多人口从北方迁徙至南方温暖地区,南方家庭更会安装泳池,另外,不断增长的房价,推升了泳池翻修,扩容的概率,还有加大了泳池长期维护的提价空间。

公司给的泳池行业收入里面,维护占比就有58%,可见,稳固的存量经常性消费是这个生意好的地方。

而更重要的一点是,公司处于一个漏斗模型当中,上游数量庞大,下游数量庞大,中游却仅此一家。

作为隐形的细分行业冠军,公司在批发分销这块达到了近乎垄断,只是因为市场不大,一直被大家忽略,也没啥反垄断政策找上门来,公司的对手基本都是一些本土小地方的批发商,与供应链庞大的POOL难以竞争。

在泳池批发分销商这一领域,公司市占率预计超过90%,其市占率是第二名的15倍,基本都不是上市公司了,而未来,这些竞争对手未来都有可能被POOL纳入旗下。

公司的上游是各类泳池品牌产品公司,例如美股上市的leslie、Hayward Holdings等公司,由于这些品牌还没有很丰富的产品线,而泳池的各类装饰材料,设备也是产品差异化程度高,所以暂时很难出现一群较大的统一品牌,这些公司的市值比POOL都小得多,面对POOL,也缺乏话语权。

但这些公司也不是没有机会,它们也在积极拓展线下及线上渠道,希望能直接触达消费者,即家庭用户,以进一步巩固品牌,并希望借此改变产业链的地位。因此来自上游品牌化,集中化的趋势,将是POOL未来多年面临的主要挑战。当然,POOL也已经开始推出一些自有的品牌产品来面对挑战,继续提升利润率,而上游品牌和批发商之间的关系,也有可能像家得宝和创科实业一样相处融洽,互利共生。

公司的下游则为B端的装修队和承包商,同样,这一群体也是极其分散的。

其模式跟家得宝很像,但两者虽然类似,却是差异竞争的,家得宝专注家庭装修,家具,工具等,而POOL就专注泳池。

POOL的产品品类高达20万种,而家得宝的SKU却只有几万个,尽管家庭装修的空间显然大于泳池建设,但从SKU角度,可以反映出,为何家得宝没有参与到泳池这一行业的竞争了——专业化程度相比POOL确实不太够。

相比家得宝最大的优势,就是家得宝做不到垄断,仅是寡头,与劳氏平分市场,而POOL达到垄断,因此长期以来表现更胜家得宝。

而POOL又得益于公司在这多年间持续不断地收购,提升市占率。公司始终贯彻有节制的小额收购战略,不断地扩大自己在批发市场的影响力,目前旗下的分销网络由四大子公司组成,遍布全国。

三、周期

不过,公司靓丽的表现背后,不是没有风险,可以回看公司的收入和利润,在2020年和2021年实现了非常大的增速爆发。

如果忽略2020-2021年,实际公司从2012年-2019年的利润增速只有年化10%左右。

显然,这两年的高爆发来自于美国疫情影响,首先是居家需求增长了,然后是放水,房价暴涨,双重作用下,公司的盈利大幅爆发。

而再考虑估值增长因素,显然,这构成了一次戴维斯双击,这也造成了公司的高涨幅其实是周期繁荣带来的泡沫。

我们可以参照上表,2008年金融危机后新房建设量会大幅减少,而公司近年的高增长也应该来自于高增长的泳池新建和翻修业务,而非维护业务存量的大幅提升,因此,当现在经济下行+加息发生过后,公司的营收和利润大概率将在两年内退潮。

而目前的市值已经因周期性繁荣高了很多,参照2019年的EPS,6.4,目前股价393,要真往下掉,目前杀估值的空间仍巨大,2008年房地产泡沫过后,公司当时的股价就从直接跌了80%左右。

但不要忘了,决定性的是存量业务,泳池修好了只要没弃用,逻辑就没问题,该保养的还是得保养,因此,公司即使面临金融危机,房地产行业全面下行导致其收入低于2019年水平的概率依然很低。

公司真正的核心逻辑挑战是在批发分销这块面临新的渠道挑战,例如品牌方想翻身做主,TOC开辟成功。

或者美国人口和生活方式发生了改变,导致泳池弃用高于新建,泳池存量倒退,从而存量市场开始衰退,但这两点,目前来看都还没有什么苗头。

四、结语

因此长期来看,POOL的成功是有迹可循的,公司有跟其他零售公司一样的漏斗模型优势,但却因为市场较小,难以发掘,最终成为垄断,拥有其他行业零售不具有的市场格局,毛利率也非常高,而低竞争环境下,加上泳池行业的增量属性,导致了公司长期几十年来的增长。

放眼未来,公司也完全有机会成为家得宝那样的几十年长牛股,房地产和经济的周期必然存在,但是,货币量增长,房价增长的长期趋势在,泳池行业的兴盛也会持续。

虽然泳池材料零售是一门门槛不高的生意,但是看清楚其持续型的商业模式,加上企业可以处于一个非常优秀的竞争格局时,自然能造就超高的长牛。

当然,这也需要对生活方式需求,对渠道的深刻理解,例如想抄POOL的作业,在亚洲却基本找不到同类公司,因为亚洲人的居住模式不太适合建家庭泳池,关键是从生活出发,想想目前社会中的生活状态在哪个环节会有持续投入,而且有没有公司可以做到漏斗模型,市占率极高,这样的话,才能有机会挖掘出类似于POOL这样的公司。