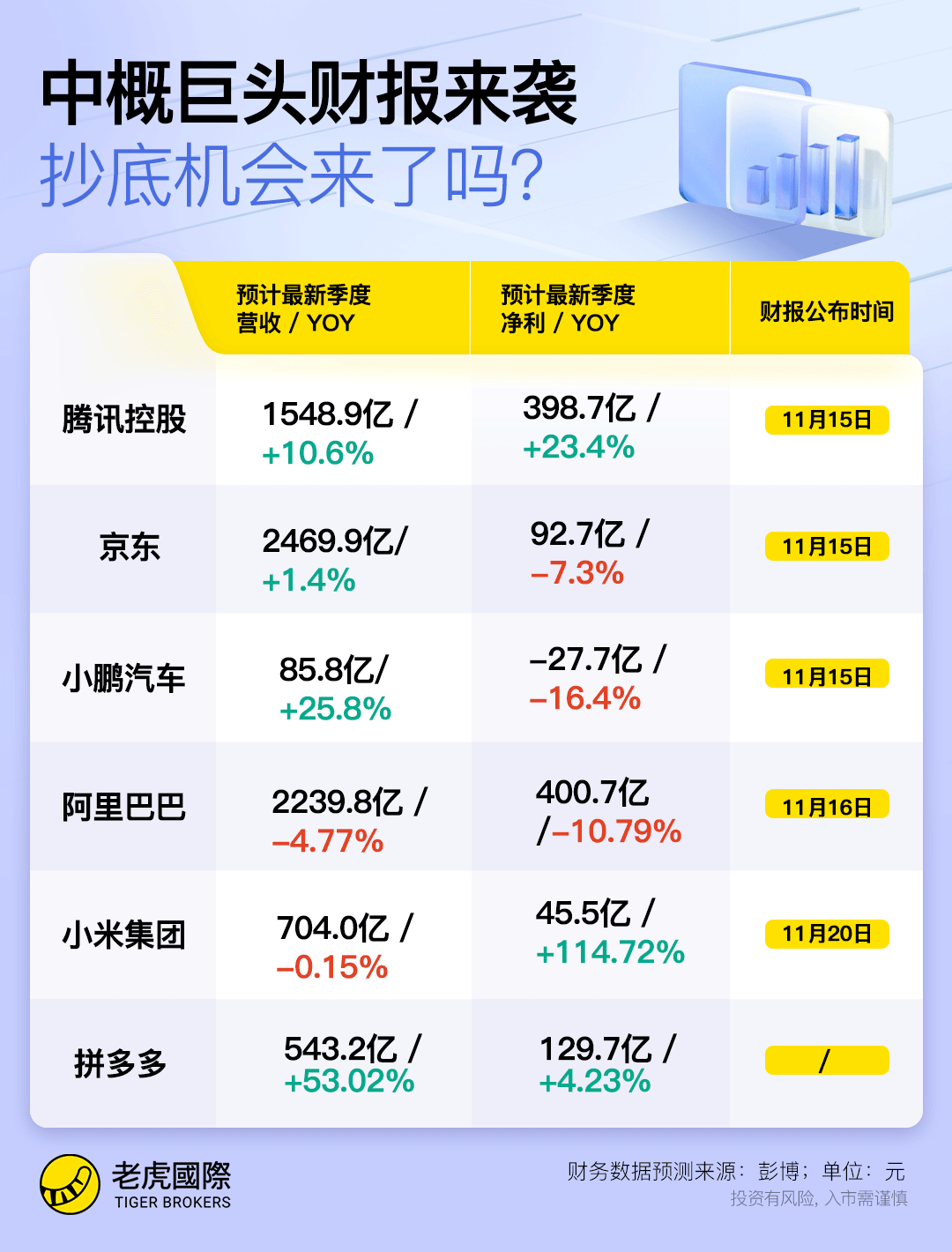

据彭博数据统计,市场普遍预测,腾讯三季度有望实现营收1548.9亿元,同比增长10.6%;非国际财务报告准则(Non-IFRS)调整后净利润达到398.7亿元人民币,同比上涨23.4%。

万众瞩目中,科技互联网龙头——腾讯控股即将于2023年11月15日发布三季度业绩公告。

据彭博数据统计,市场普遍预测,腾讯三季度有望实现营收1548.9亿元,同比增长10.6%;非国际财务报告准则(Non-IFRS)调整后净利润达到398.7亿元人民币,同比上涨23.4%。

券商预期

国信证券预计三季度收入增长9%,经调整归母净利润增长28%;2023Q3,国信证券预计腾讯实现营收1533亿元,同比增长9%。预计三季度网络游戏、网络广告、金融科技均实现稳健增长。预计实现Non-IFRS下归母净利润411亿元,同比增长28%;Non-IFRS下归母净利润率27%。

华安证券预计公司23Q3营业收入1568.16亿元(yoy 12%, qoq 5%);归母净利润(Non-IFRS) 409.61亿元(yoy 27.0%, qoq 9.1%);增值服务(游戏+社交):小程序游戏与游戏出海业务不断增长。

国海证券预计腾讯2023Q3实现营业收入1557亿元 ( YoY+11%,QoQ+4% ),其中增值服务 774 亿元( YoY+6%,QoQ+4% ) ,在线广告业务 264 亿元(YoY+23%,QoQ+5%),金融科技和企业服务510亿元(YoY+14%QoQ+5%)。NON-IFRS归母净利润410亿元,同比增长27%,环比增长9%。

①游戏方面

国信证券预计2023Q3《王者荣耀》等老产品提升商业化力度,同时《无畏契约《冒险岛:枫之传说》等新游戏贡献增量,预计游戏收入增速介于一、二季度之间;

国海证券预计2023Q3营收同比增长8%,国内核心游戏表现稳定小程序游戏有望贡献边际收益;本季度新游在端游、手游齐发力,端游《无畏契约》、《命运方舟》上线带动端游收入增速上行,手游《冒险岛:枫之传说》表现优异;出海战略持续推进,《PUBG》重回出海手游收入榜冠军。

华泰证券预测3Q增值服务收入增长6% yoy,其中网络游戏和社交网络增长8%和3%,海外和国内游戏分别增长15%和6%。

②广告方面

国信证券预计视频号将带动广告收入同比增长21%,但在基数效应下同比增速环比有所降低;

国海证券预计2023Q3营收同比增长23%,预计视频号和小程序广告贡献显著增量,视频号2023全年广告收入有望达130亿以上;混元大模型应用于腾讯广告投放系统提升了推荐精准度和转化率;利用七夕、亚运会等热点契机微信广告推出创新广告产品帮助品牌实现推广增效。

华泰证券预期3Q基数效应淡出,广告及支付增速环比回落。

③金融科技及企业服务收入

国海证券预计2023Q3营收同比增长14%,线下线上商业支付活动增长有望带动支付业务保持同比增长,继“分付”之后,腾讯消费金融产品“分期”开启小范围灰度测试;腾讯云升级MaaS,腾讯云行业大模型精选商店将进一步扩容,为企业客户提供了更强大的技术支持和解决方案。

国信证券预计同比增长13%,其中支付业务增速与消费复苏节奏相关,视频号电商佣金贡献部分增量。

华泰证券预测网络广告、金融科技的收入同比增速放缓至25%和13%。