昨晚,美股在疫情蔓延的消息下开启了暴跌模式,三大股指全线杀跌,道指、纳指、标普分别下跌3.56%、3.71%和3.35%。

与此同时,市场避险情绪飙升,黄金期货创出7年新高。

美股这一波牛市已经超过10年了,是否到了要翻车的时候呢?

数据统计

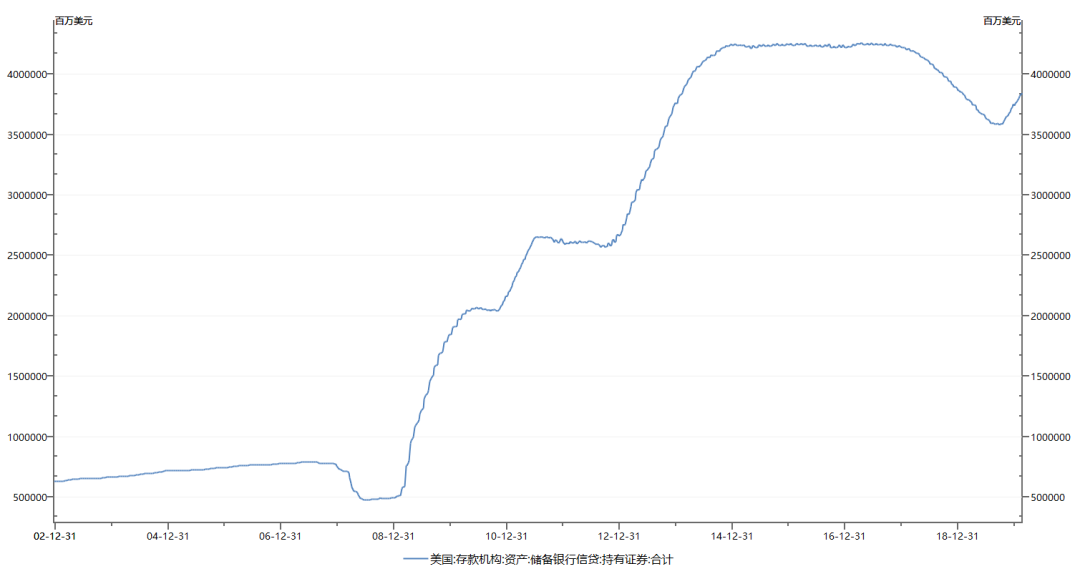

美股从2009年到现在的牛市,除了自身科技股的强劲外,离不开降息和宽松两个法宝。

我们看看从2009年以来,美联储的资产负债表,从50000亿美元,一直上涨至400000万亿美元,中间上涨了8倍。

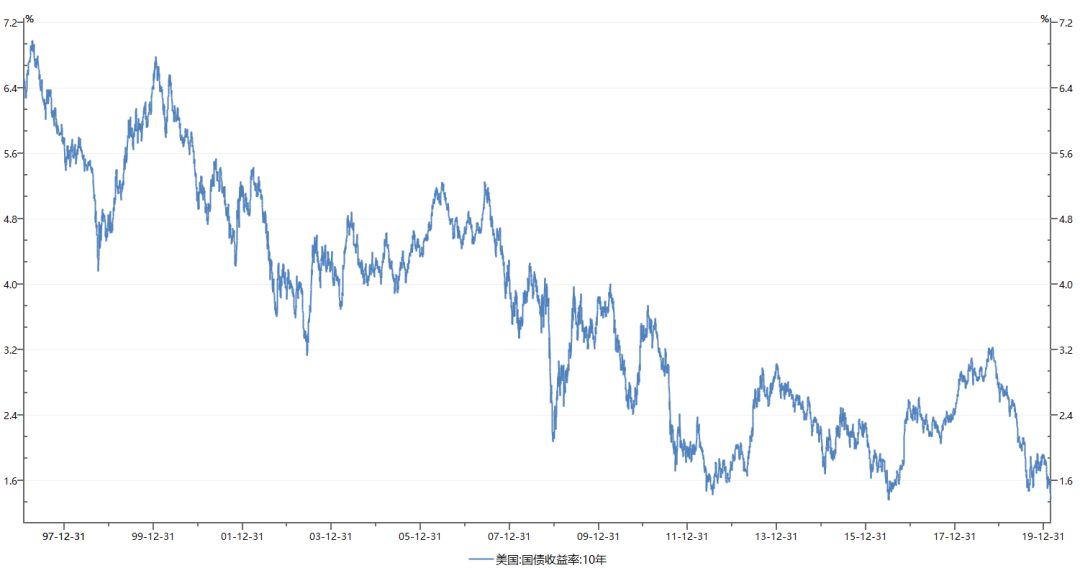

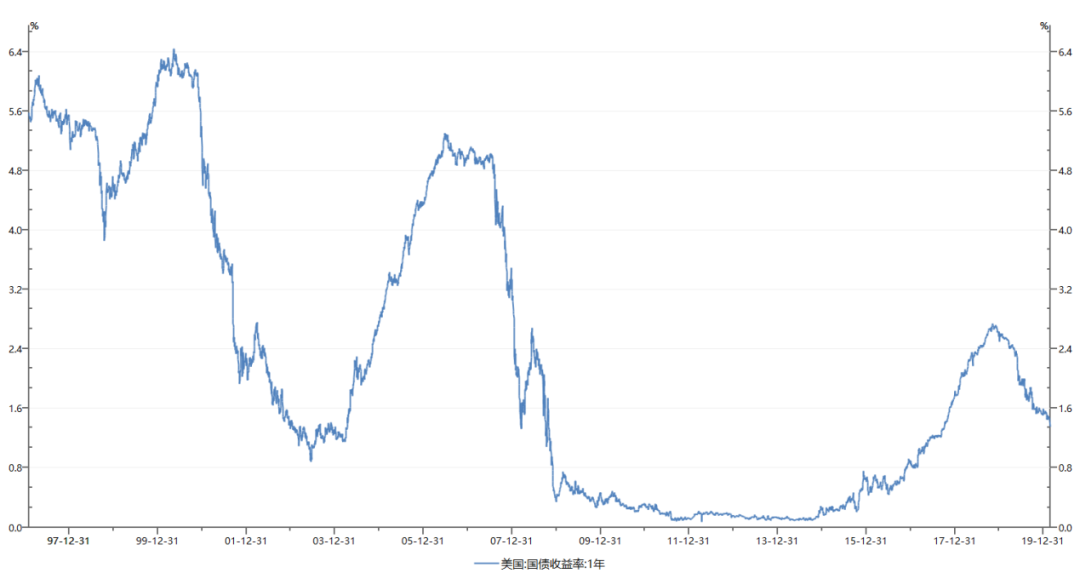

宽松的同时,美国也一直处于低利率的环境中。

首先是10年期美国国债利率,一直在震荡下行。

而1年期美国国债利率更是长期保持在0利率附近,直至2015年才开始逐渐加息。无风险利率如此低,资金自然都会涌入股票市场,追求更高回报。

另外,1年期国债的三个利率高峰,分别2000年、2006年和2018年,最后都出现了回调,分别是互联网泡沫、次贷危机和18年的贸易战。

这是巧合,还是先行指标呢?

另外PMI数据也跌破50,之前出现这种情况是在2015-2016年,当时美股也出现了小幅度的回调。

估值上升了,我们再来看看几个主要板块的企业利润增速,是否匹配高估值。

首先是消费电子类的龙头:苹果。苹果从2019年年初的140美元低位,一年之间上涨超过1倍,超过了300美元,不光收复了前期失地,还创出了新高。

然而在这个过程中,驱动力完全是估值。

从财务上看,苹果的业绩成长性已经过了最高速的阶段,完全不是盈利支持公司股价上涨。

再来看半导体产业,净利润前10名的企业,净利润在2019年都出现了不同程度的下滑,但是PE仍然不约而同的走高。

互联网和软件行业也有类似情况,谷歌、Facebook的盈利增速下降到近年来最低水平,但是不妨碍其估值继续提升。

总体来看,目前美股的科技股,利润增速下滑,估值水平反而在提升。

最后,我们来看一个巴菲特常用来衡量市场的指标:市值/GDP。

这个数值在2010年是17.3万亿美元(市值)/15万亿美元(美国GDP),约等于1;到了2019年,则是47万亿美元(市值)/21万亿美元(美国GDP),已经超过2。

估值到了高位,但是利率还处于下行通道,未来,美股会继续回调吗?

回调历史

股票投资就好像走钢丝,我们要学习的并不是平衡地走钢丝,而是要学会适应走钢丝时候的不平衡。

美股诞生百余年,从来就不平静,其中经历了多次的回调,但是每次回调都不影响后面继续创出新高。

离我们最近的是2018年的回调,道琼斯指数从年初的26000点高位,年底一度只剩下21000点左右,整体回落20%。

但是随着2019年美联储再次降息和扩表,美国国债利率开始下降,股票市场又一次王者归来,道琼斯指数上涨26%。

再往前看是2008年金融危机,全年道琼斯下跌33%,同年雷曼兄弟破产,全球陷入流动性危机。不过讽刺的是,次年美联储开启了量化宽松,为市场注入流动性,开启了10年的大牛市,变相用人民的钱,为华尔街买单。

再往前数,无论是2001年的科技股泡沫,还是1987年的"黑色星期一",虽然股市短期内暴跌,但是后面都屡屡再创新高。

特别是1987年,当时美股经历了多年的牛市,标普市盈率从1985年的10倍,上涨到1987年的23倍。

但是即使是这样,道琼斯指数在经历单日下跌22%和全年30%的回调后,又在1989年收复全部失地,并且又再创出新高。

巴菲特就是在这个阶段买入可口可乐,并且持有10年,成为其投资人生最经典的一个案例。

最后,我们再来看一个数据,标普500指数今天下跌3%,这是自1950年以来发生的104次,此后不同时间的回报率如图所示。

以1年期来衡量的回报,基本都会回到合理的水平。

从这个表格我们也可以看到,巴菲特说的长期持有、将股票看成企业一部分的重要性,因为只有这样,才能更好的抵抗短期的波动。

希望我们都学会,如何在不平衡的状态下走钢丝。