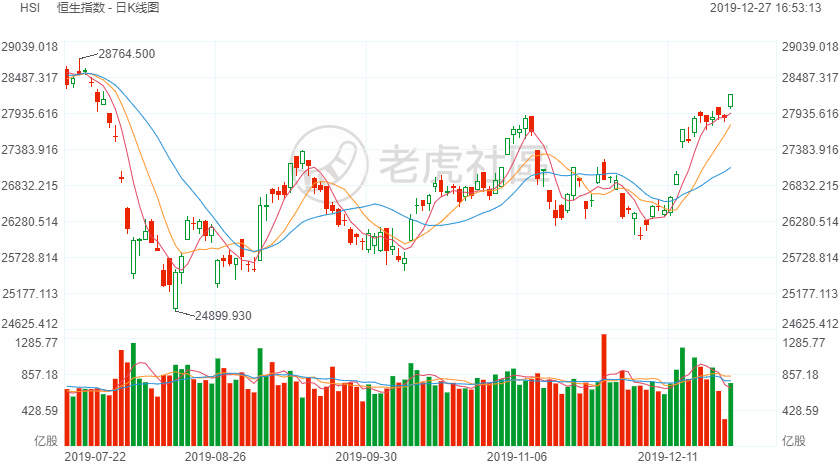

港股

12月27日,恒生指数开盘涨0.61%,早盘震荡上涨,一度高见28226.11点,刷新近半年新高。午后保持窄幅震荡。截至收盘,恒生指数涨361.21点或1.3%,报28225.42点,全日成交额达749.26亿。国企指数涨1.44%,报11194.55点,红筹指数涨1.53%,报4512.28点。

中共中央办公厅、国务院办公厅近日印发《关于促进劳动力和人才社会性流动体制机制改革的意见》。其中明确:全面取消城区常住人口300万以下的城市落户限制,全面放宽城区常住人口300万至500万的大城市落户条件。地产股受益上涨,截至收盘,融创中国涨5.79%,中国奥园涨4.46%,佳兆业集团涨4.32%,中国恒大涨3.86%,碧桂园涨3.49%。

市场消息称中国大型铜冶炼商将于12月26日在福建召开座谈会,或商讨联合减产事宜。此外,河南省地勘队伍在洛阳栾川冷水-赤土店探获超大型钼钨矿床。受消息影响,有色金属股全线走强。紫金矿业涨12.39%,洛阳钼业涨6.89%,五矿资源涨9.05%,江西铜业股份涨4.3%。

芯片国产化进程有望进一步加速。截至收盘,中芯国际涨3.5%,华虹半导体涨1.14%。

市场消息称,华为折叠屏产品Mate Xs将采用超薄玻璃盖板,并将于2020年3月上市。屏幕的使用体验和耐磨性能将全面提升。受消息刺激,洛阳玻璃股份收涨20.09%,报2.69港元。

新股方面,12月27日,$宝龙商业(09909)$发布公告,公司发行1.5亿股,每股定价9.5港元,每手500股,所得款项净额约13.36亿港元,预计12月30日上市。

公开发售阶段宝龙商业获53.24倍认购,合共接获43358份有效申请,一手中签率90%。分配至公开发售的发售股份最终数目为6000万股,占发售股份总数的40%。国际发售方面,获大幅超额认购,发售股份最终数目为9000万股,相当于发售股份总数的60%。

A股

今日A股大小指数分化明显。沪指午盘一度涨逾1%,但午后券商、科技股砸盘,沪深两市双双跳水,个股呈现普跌格局。网红经济概念股分化,龙头星期六11天9板。昨天还处于强势的光刻胶、氟化工、半导体等前期热门科技概念全线走弱,拖累创业板指跌近1.5%。有色逆市走强,紫金矿业盘中一度封住涨停板。从炒作方向来看,网红概念、有色、猪肉等板块相对活跃,科技股、券商等板块领跌。

截至收盘,沪指跌0.08%,报收3005点;深成指跌0.68%,报收10233点;创业板指跌1.45%,报收1767点。

北上资金假期后归来,临近尾盘加速流入,北向资金全天净流入超63亿;其中,沪股通净流入39.92亿元,深股通净流入23.49亿元。

美股

Leuthold Group首席投资策略师James Paulsen向CNBC指出,“人们不想再增加今年的应税收入,所以可能推迟至明年(获利了结)。他们已赚了很多钱,其中大部分人将调整资金组合。”Stock Trader’s Almanac主编也表示,投资者在新年伊始获利了结并不令人意外。

周五盘前时段,美股三大股指期货集体上涨。截至发稿,道琼斯30指数期货涨61.0点,涨幅0.21%;标普500指数期货涨4.88点,涨幅0.15%;纳斯达克100指数期货涨23.63点,涨幅0.27%。

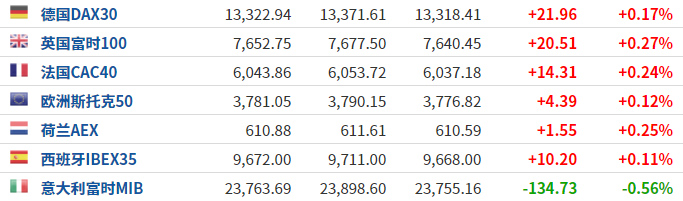

欧股

欧洲主要股市多数上涨。

来源:英为财情Investing.com

原油

国际油价继续上涨。美国假日销售创纪录,增强了对美国经济的信心,同时国际贸易争端也可望暂时画下句点。截至发稿,美国WTI原油报61.93美元/桶,涨幅0.41%;伦敦布伦特原油报68.25美元/桶,涨幅0.49%。

黄金

周五国际金价略微走软,但仍站稳千五上方,并一度触及近两个月高位至1514.09美元/盎司,有望创下逾四个月来最大单周涨幅,因美元走软,且投资者在年底前进行避险操作。截至发稿,国际金价报1514.65美元,涨幅0.02%。