通胀见顶?

万众瞩目的美国CPI数据来了!

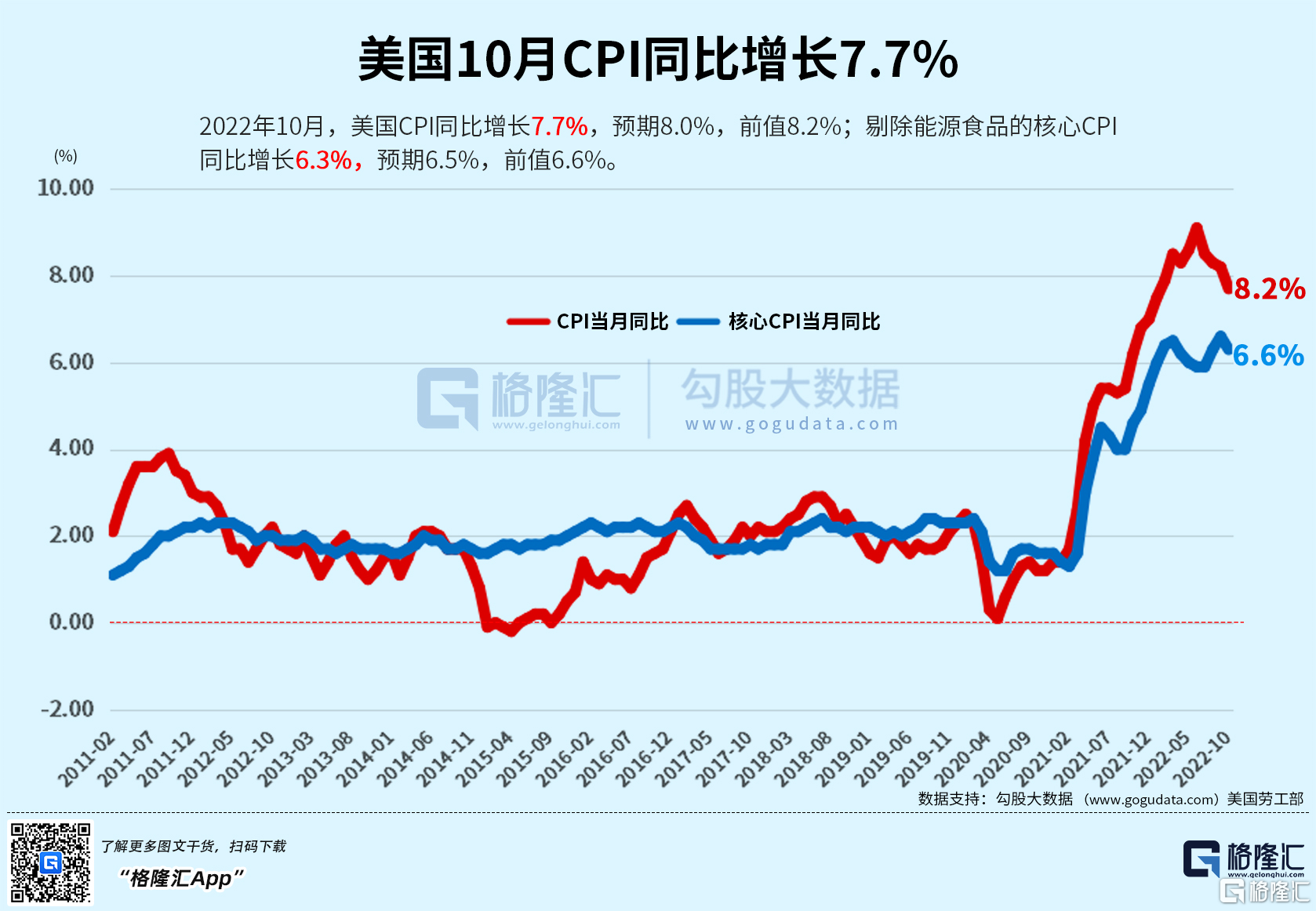

周四(11月10日)美国劳工统计局公布10月消费者物价指数(CPI)。数据显示,美国10月CPI同比上涨7.7%,预期为8%,前值为8.2%;剔除能源食品的核心CPI同比增长6.3%,预期6.5%,前值6.6%。

值得一提的是,这是时隔7个月再度回落至8%以下,为2022年1月以来最小增幅。

受消息影响,市场迅速反应。美股开盘三大指数集体上涨,截止发稿,纳指现涨4.39%,道指涨2.1%,标普500指数涨3.22%。

热门中概股全线大涨,纳斯达克中国金龙指数涨6%,蔚来涨14%,小鹏汽车、BOSS直聘、理想汽车、哔哩哔哩涨超10%,京东涨7%,拼多多、唯品会涨超6%。

美元指数大跳水,下跌1.63%失守110点。离岸人民币兑美元持续走高,升破7.2关口,日内涨近800点。

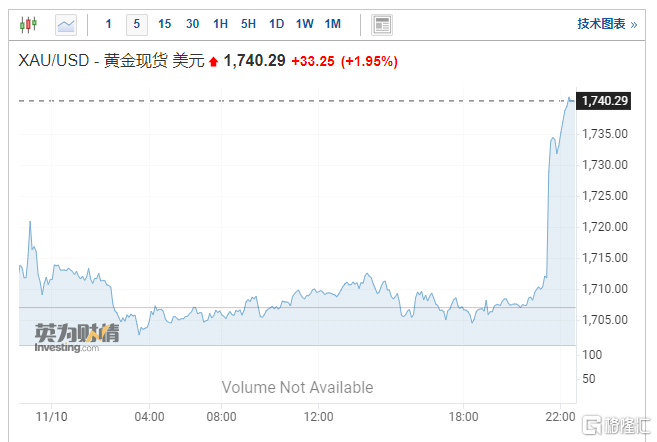

现货黄金站上1740美元/盎司,为8月30日以来首次,日内大涨近2%。

通胀见顶?

对于通胀回落至“7区间”,有机构指出,美国10月CPI增幅低于预期,基础通胀似乎已见顶,这将使美联储能够放慢大幅加息的步伐。美国10月CPI年率录得7.7%,为今年2月以来首次低于8%。

美联储上周连续第四次加息75个基点,并表示要将通胀率降至2%的目标,需要进一步提高借贷成本。

不过,这暗示美联储可能正接近上世纪80年代以来最快的一次加息周期的拐点。尽管汽油价格在连续三个月下跌后出现上涨,但商品通胀正在放缓,因需求重新转向劳动密集型服务,且受损的全球供应链复苏。核心CPI增速也在放缓,虽然不断飙升的租金推动核心CPI上涨,但有迹象表明,租金上涨也可能很快就会放缓。

芝加哥Kingsview投资管理公司投资组合经理Paul Nolte表示:

市场认为这个CPI数据很好,重点不在于年率,而在于月率继续维持低位。很多大家关注的领域终于压低了CPI数据,表明这次的CPI数据将产生影响,而且正在产生影响,我现在的预期是美联储将在12月加息50个基点。我们此前从未这样预期过,一直都认为会加息75个基点。

美联储放缓加息步伐?

作为12月会议前最重要的通胀指标之一,美国10月CPI的表现对美联储未来的政策路径产生重要影响。

“美联储传声筒”Nick Timiraos表示,10月份的通胀报告可能会使美联储按计划于下月加息50个基点。官员们已经暗示,他们对近期通胀数据有些不敏感,希望放缓加息步伐。

美联储哈克指出:

加息50个基点仍然意义重大,预计美联储将在明年的某个时候暂停紧缩政策,我支持在基金利率达到4.5%左右时暂停加息。预计2023年美国经济将增长1.5%,失业率将达到4.5%的峰值。

上周,美联储宣布连续第四次加息75个基点的同时,也暗示了接下来放缓政策力度的可能性。近期美联储官员的表态也显示,放缓加息正在形成共识,鲍威尔提出的终点利率上移也得到了确认。

芝加哥联储主席埃文斯认为,不再需要采取先发制人的立场,以不超过75个基点的速度前进,在目标达成前参考更多数据是有意义的。

此前,明尼阿波利斯联储主席卡什卡利也曾表示,政策制定者正努力实现美国经济软着陆,但不会在遏制高通胀方面退缩。12月加息50个基点或75个基点均在考虑之列,但不排除其他选项。他表示:

我们一致承诺将通胀率降至2%,但货币政策的作用存在滞后性。一些人认为政策制定者的行动幅度甚至需要更大,但没有这样做的原因是美联储的行动需要时间才能对需求和通胀产生影响。通过积极行动,但同时也采取一些步骤,我们就能看到经济如何发展。这降低了我们超出目标的风险。

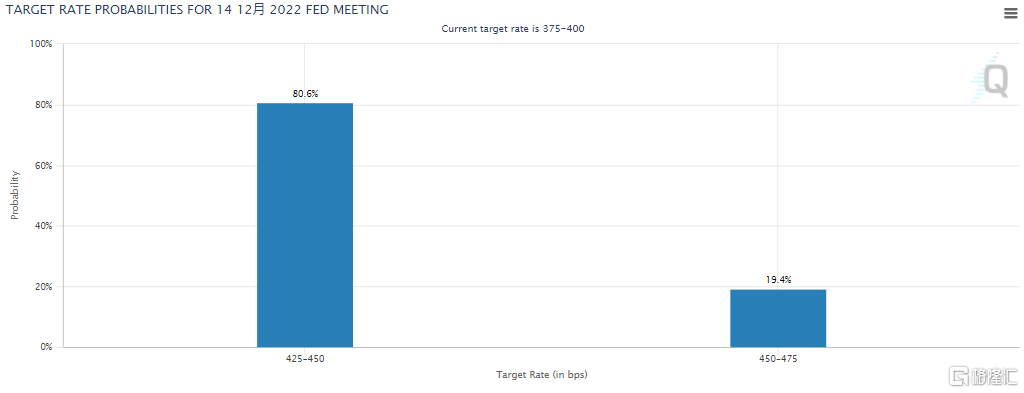

据芝商所利率观察工具(FedWatch)最新显示,下月美联储继续加息75个基点的概率降至19%左右,加息50个基点的概率为80%。

不过,东方证券认为,核心CPI即使见顶,在未来下行的节奏也可能是较为缓慢的。

尽管美联储政策转向所需的最重要的经济条件——通胀,确实出现了一定程度的边际变化,并且有向着更加乐观的情形发展的可能性,然而在市场已经为美联储放缓加息甚至降息充分定价的情况下,美联储仍在持续大幅加息,反映出当前通胀的趋势和预期可能发生的变化,不足以成为美联储此刻转向的触发条件。

美联储正在向着同市场坦诚相见的博弈策略发展,最受关注的领先指标和预期,现在不仅仅是市场共识,也被美联储关注到,其希望市场知道这一点。因此,预期的基本面变化趋势,并不对美联储当期决策产生重大影响。