华尔街的市场预测过于保守,随着人工智能的增长和监管放松的推进,标准普尔500指数可能在2025年迎来大幅上涨,但投资者需要为更加动荡的市场做准备>>

随着2024年接近尾声,股市持续上涨,且没有任何放缓的迹象。投资者应该拥抱这个膨胀中的泡沫。

可以说,今年的投资相对容易。除了8月初的一次短暂抛售,市场的下跌非常有限,而且这些下跌反而成了补充仓位的机会。那些本应引发市场剧烈震荡的事件——如总统选举、海外冲突升级、通胀路径不确定以及美联储降息计划的变动——几乎没引起投资者的太大反应。

即便是英伟达、苹果和其他大科技股在下半年相对疲软,也不过成了其他被遗忘的市场角落的机会,这些领域不少也有所回升。结果是,标准普尔500指数今年有望上涨近30%,而以科技股为主的纳斯达克综合指数上涨了近35%。

在2024年初,这种乐观情绪似乎是不可思议的,甚至是遥不可及的。那时,股市估值相对较低,经济学家对衰退保持警惕,投资者情绪谨慎,美联储也尚未开始降息。

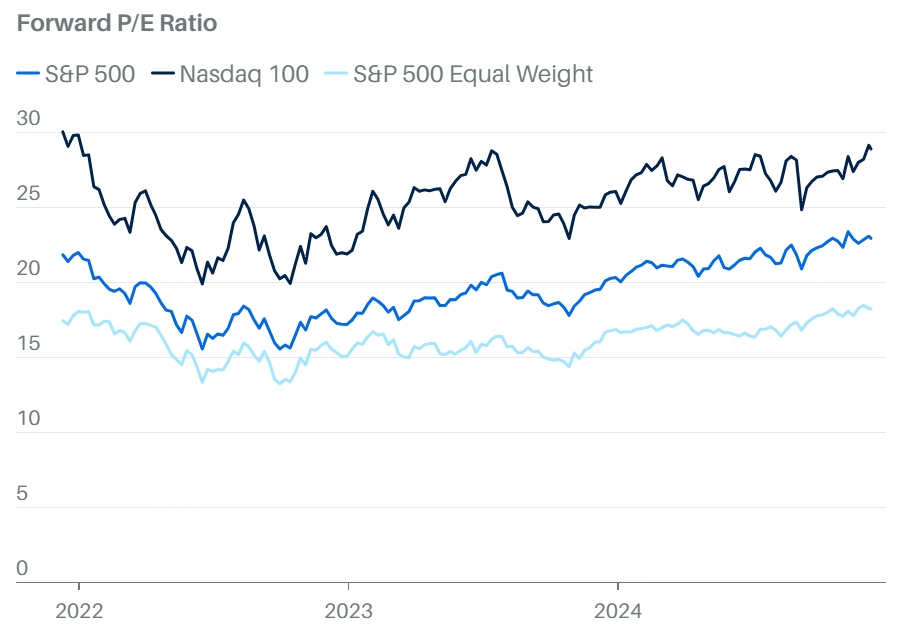

然而,今天的市场环境却显得远不那么友好。标准普尔500指数的市盈率——大约为明年预期收益的22倍——接近泡沫状态。经济和市场的积极情绪推动了动物精神的回升,从股市到比特币再到艺术品市场。现在,关于美联储的讨论不再集中于何时降息,而是何时因通胀可能复燃而停步。

股市的全面上涨将估值拉回到了2022年的水平。

如果股市像日历一样可预测,现在本该进行一次大幅回调。但实际上,价格有望在2025年进一步上涨,尽管市场可能会变得更加动荡。

标准普尔500指数有很大机会将超出华尔街的预期,原因是特朗普政府的监管放松和人工智能的继续进展。仅凭这两个因素之一,都可能足以推动市场上涨。两者结合,可能就像火箭燃料一样,将股市推向天际——上涨15%到25%。

然而,考虑到今年的上涨,达到这种幅度的增长将迫使投资者做出艰难决策:是继续持股并迎接市场上涨,还是趁股市继续上涨时获利了结?美银证券全球股权衍生品研究主管本杰明·鲍勒(Benjamin Bowler)表示:“很可能会形成更大的泡沫。繁荣往往会导致更大的崩溃。”

重演互联网泡沫?

华尔街普遍预计2025年将是一个稳健但并不轰动的年份。市场策略师普遍预测,标准普尔500指数到2025年底将升至约6500点,比最近的6060点上涨7%。超过一半的策略师的目标区间在6500到6700点之间,虽然也有少数预测会有更大的上涨或大幅下跌。

这一预测看起来基于当前的盈利预期是合理的。根据FactSet的数据,华尔街预计标准普尔500指数的盈利明年将增长15%,达到273.25美元。如果2026年盈利增长13%,达到309.37美元,市盈率略微下降0.5点,那么指数将达到6700点,较周三的收盘价上涨10%。策略师之间的预测差异主要是对倍数或预期的微调。

然而,历史往往不那么“理性”。根据德意志银行的数据,过去100年里,股市年均增长10%到20%的几率高于0%到10%。整体而言,股市有39%的时间涨幅超过20%,而下跌则有26%的时间。尽管分析师们频繁做出此类预测,但“平均年”并不是那么常见。

同样,连续20%的年增长也并不常见。标准普尔500指数历史上仅有三次出现连续两年涨幅超过20%的情况。分别发生在1935年和1936年,随后市场在1937年暴跌39%,因为美联储在利率上调和财政支出削减方面的时机把握不当,导致大萧条进一步延长。

然而,1954年和1955年股市连续大涨20%以上后,市场表现要好得多:标准普尔500指数在1956年上涨了2.6%。最近一次的强劲涨幅开始于1990年代中期,股市在1995年、1996年、1997年和1998年均上涨了20%以上,1999年几乎上涨了20%。只有2000年互联网泡沫破裂时,这一连串上涨才戛然而止,且后果相当惨烈。到2002年市场见底时,标准普尔500指数几乎损失了一半的市值。

在过去的97年里,标普500指数有51次涨幅达到或超过10%,并且在许多情况下涨幅远超这一数字。

投资者是否可能再次面临互联网泡沫的重演?有这种可能。当Oppenheimer资产管理公司首席投资策略师约翰·斯托尔茨富斯(John Stoltzfus)于12月9日为2025年设定7100点的目标时,人工智能技术的发展是其主要原因之一。他将人工智能比作1920年代汽车的到来,认为它将推动经济整体生产率的提升,并预期人工智能也将实现类似的效果。

“我们并不是在暗示人间天堂,也不期待一个‘黄金时代’,而是认为人工智能有可能在各个领域提供更高的效率,以应对当前社会和行业中的进展瓶颈,”他说,“提高虚拟铲子和虚拟钻头的效率,以更快的速度挖掘日益庞大的数据山,可能是其最重要的贡献之一。”

这个市场还拥有互联网泡沫时期没有的优势——有可能实施全面刺激性的政策变化,即放松管制和降低税收。候任总统唐纳德·特朗普承诺,在他从 1 月底开始的第二任期内,每实施一项新法规,就会取消 10 项新法规。虽然实现这一承诺可能很难,但放松管制预计将成为他总统任期的重要组成部分,尤其是特斯拉首席执行官埃隆·马斯克和风险投资家维韦克·拉马斯瓦米领导的政府效率部,这是一个非政府机构,将试图在 2028 年前削减约 2 万亿美元的政府支出。

法国兴业银行美国股市策略负责人马尼什·卡布拉表示,金融、制造业和能源领域很可能会成为特朗普放松监管的重点。放宽监管有助于美国制造业走出过去15年间的生产力低迷局面。如果特朗普像其首任期那样取消关于二氧化碳排放的规定,石油相关能源公司可能会因此获得盈利提升。金融领域可能是最大的受益者,从“先买后付”、信用卡费用到大型银行等各类法规都会得到放宽。

减税也会起到帮助作用,企业税率从现行的21%降至15%,将使每股收益增加2%到3%。卡布拉认为,“这种环境还将有利于小型和中型公司,鉴于它们对美国国内市场的高曝光度,我们预计它们将表现优于大公司,特别是那些涉及金融和工业的公司。”

AI与放松监管的结合有可能提高利润率、增加收益,并使股票价格远超目前策略师的预期。尽管卡布拉预计标准普尔500指数在2025年结束时为6750点,他也提到该指数有可能在明年年底涨至7500点,甚至在2026年7月4日美国庆祝建国250周年时达到8000点,这一情景被他称为“特朗普议程完全落实的理想蓝图”。

美联储的微妙平衡

然而,要让一切都顺利进行并不容易。减税和放松监管的潜在好处可能会被关税和遣返政策抵消甚至超出。卡布拉预计,关税可能会削减标准普尔500指数收益的2%到3%,这也是他预计明年该指数将在6500点到7500点之间波动的原因之一。

如果通货膨胀进一步上升,美联储可能不得不停止降息,甚至开始加息。此外,还有可能出现衰退,尽管投资者似乎已经忽视了这一点,尽管失业率上升且经济放缓的迹象逐渐显现。

BCA研究公司首席全球策略师彼得·贝雷津指出,特朗普的减税政策在其第一任期内并未导致资本支出增加,他预计这将再次发生。更糟糕的是,贸易战的可能性可能会减少企业支出并对消费者产生不利影响。“无论如何,我们都处于衰退的路径上,”贝雷津说,他给标准普尔500指数设定了4450点的目标,认为特朗普的胜选将加剧经济风险。

投资者还需要警惕美联储,预计美联储将在12月降息,并在明年再降三次。美联储主席鲍威尔必须在确保经济增长和通货膨胀持续下降之间找到微妙的平衡。如果11月的通胀数据持续不变且通胀复苏,美联储的降息计划可能会受到威胁,从而影响市场上涨。

然而,美联储可能会偏向增长,尽管通胀升温依然继续降息,这将进一步推动股市上涨。“除非12月的降息伴随鲍威尔非常鹰派的新闻发布会,而自从他在8月杰克逊霍尔会议上转为鸽派以来,他还没有做过这样的言论,否则这可能会让股市进一步攀升。”Edward Yardeni(Yardeni研究公司主席)如此写道,他对标准普尔500指数的目标为7000点。“这将增加股市在明年初回调的可能性,并冒着过热经济的风险。”

尽管估值看起来很高,但比起它们被认为的风险,实际上可能并不那么大。市场现在比任何时候都贵,除了2022年Covid-19反弹和dot-com泡沫的高峰。然而,更高的市盈率也反映了标准普尔500指数成分股的变化,Trivariate Research的创始人亚当·帕克指出。例如,标准普尔500指数之前偏重于制造业,而现在则由科技和技术相关公司主导。盈利能力也得到了改善,36%的公司利润率超过60%。

如果AI能够促进盈利增长,当前的估值可能显得便宜,帕克表示。更重要的是,估值并不是一个有效的时机工具。尽管高估值或低估值可以预测长期的回报,但它与市场在未来12个月的表现几乎没有关联。“从一年的角度来看,估值并无太大帮助。”帕克说。

但是高估值会让投资者感到不舒服,投资者必须接受一定的不适感,才能度过2025年。BofA的Bowler指出,自20世纪20年代电力和汽车成为主流以来,放松监管与技术创新的结合并没有出现过。这种组合有可能进一步膨胀已经昂贵的市场。

Bowler表示,在泡沫期间,波动性通常会上升,这意味着VIX指数(Cboe波动率指数)在明年不太可能像2017年特朗普第一任期的第一年那样常常低于10。相反,波动性可能会随着股市上涨而上升,就像dot-com泡沫的后期一样。“无论市场走势如何,这将支撑股市的波动性,因为当估值如此膨胀时,风险历史上往往会增加。”Bowler表示。

他建议使用期权策略,这些策略目前相对便宜,可以用来对冲下行风险。

攻击性策略

然而,倾向防御性可能不会带来投资者想要的结果。摩根士丹利投资管理公司的高级投资组合经理安德鲁·斯利蒙(Andrew Slimmon)指出,2024年防御性行业(如消费品和医疗保健)表现不佳:消费品选择行业SPDR ETF今年只上涨了15%,而医疗保健选择行业SPDR ETF只上涨了5.7%。这种表现不佳可能会在2025年继续,投资者将追逐更具风险的行业。

Slimmon还担心,具有高估值的稳定增长股可能会因为相同的原因在明年遭遇困境。“我们正在进入乐观阶段,这种趋势将延续到2025年,尤其是如果美联储继续降息的话。”Slimmon说道。

随着动物精神的回归,德意志银行策略师宾基·查达(Binky Chadha)对2025年标准普尔500指数的目标为7000点,建议投资者坚持更具经济敏感性的行业。他对消费品周期性、材料和金融类股票持超配评级,同时对防御性行业(如消费品、医疗保健和电信)持低配评级。金融类股票应该会受益于贷款增长的回升和并购活动的复苏,而材料类股票则因经济活动在全球范围内加速而具备反弹潜力,尤其是在美元走弱时。

大科技公司可能在2025年提供最好的增长与安全组合。Wolfe Research的首席投资策略师克里斯·塞内克(Chris Senyek)认为,所谓“七大巨头”——Alphabet、亚马逊、苹果、Meta、英伟达、微软和特斯拉——具备投资者明年需要的一切。它们仍然受益于AI技术的转型,尽管其余的股票指数正在迎头赶上,它们的盈利增长依然强劲。

七大巨头也具备防御性特点,能够在波动性回升时提供帮助。Senyek更看好英伟达、亚马逊、特斯拉和Meta,因为它们对经济的敏感度较高,应该会在美国经济改善时受益。“我们认为,只要七大巨头的基本面在未来几个季度保持强劲,它们应继续表现优异。”他说。“除非发生下一次衰退的另一面,或者AI热情大幅减退,否则这种动态不会改变。换句话说,某种事情需要触发这场小泡沫的破裂。”

这些问题,我们可以等到2026年再担心。

本文编译自 Barron's 《Why the Stock Market Could Gain Another 20% in 2025》