金融界有句路人皆知的话——“高风险,高收益”,就是只有承担更高的风险,才能获得更高的回报,这句话也被经典的CAPM资本资产定价模型完美的论证了。然而,理论有它的规划,现实另有它的计划。今天我们就来聊聊SmartBeta里的波动类ETF。$PowerShares S&P 500 Low Volatility(SPLV)$$iShares MSCI USA Minimum Volatil(USMV)$

美国股票类ETF市场上有两类旨在降低波动的ETF:

1) 以Invesco S&P 500 Low Volatility ETF (SPLV)为代表的低波动(Low Volatility)ETF;

2) 以iShares Edge MSCI Min Vol USA ETF (USMV)为代表的最小波动(Min Vol)ETF。

二者均于2011年发行,相距不过半年,自那时起就开始了他们漫长的相爱相杀之旅。他们乍看相似,实则基于完全不同的理论构建。截至上周,SPLV资产规模约80亿美金,USMV则超过350亿美金,前者年初至今回报约为 负5%,后者回报则超过正5%,二者5年的回报率更是相差15%。USMV还获得了去年的“年度ETF”称号,可谓风头无两,似乎胜负已定。

具体信息如下:

低波动类ETF

Low Volatitliy ETF就是投资于那些股价波动更低的股票。SPLV选取标普500中过去一年波动最低的100只股票,并且赋予波动率最低的股票最高的权重。它背后基于的原理是“低波动率效应”,也因为它违反了人们通常对于获得高回报,必须要承担高风险的常识,也被称作“低波动率异常“,英文为Volatility Anomaly。

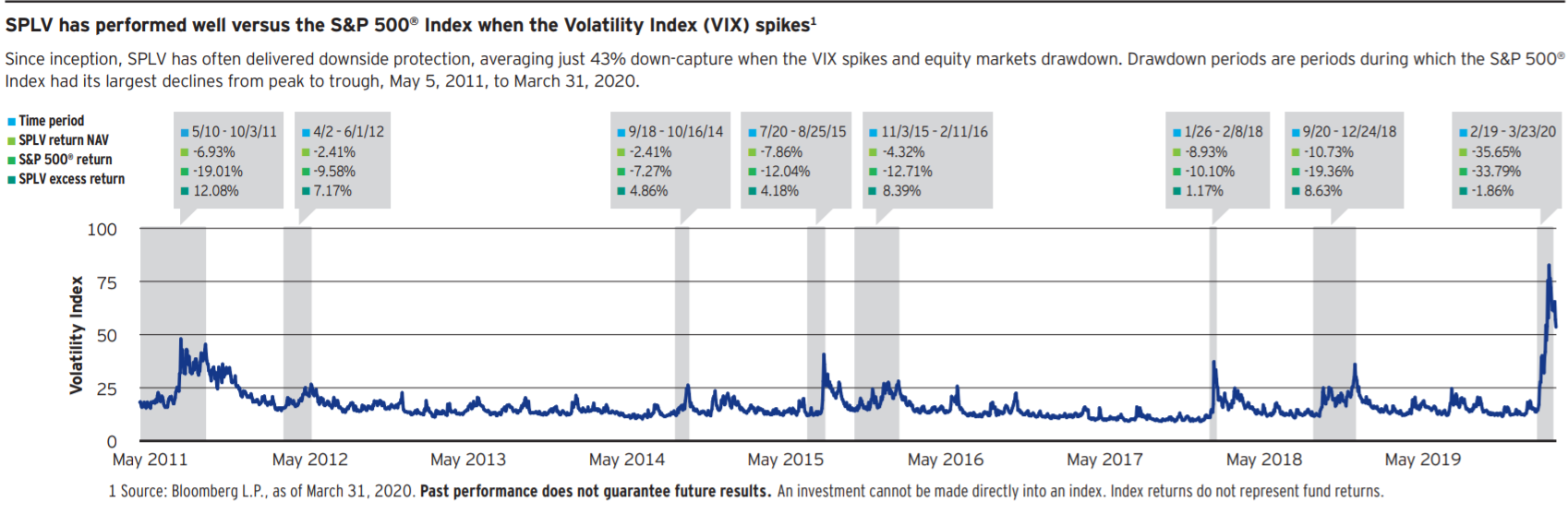

低波动率异常,学术上说是波动率低的股票表现出更好的风险调整后的资本回报率(Risk-Adjusted Return),常见的衡量指标有夏普比率(Sharp Ratio)。直观上说,获得20%的回报承担30%的波动和20% 的回报但只承担10%波动的区别。SPLV确实在历史上几乎每次大幅波动的时候,跌幅都比标普500小。下图是在每次VIX恐慌指数达到峰值时,SPLV相对于标普500的表现:

那为什么会出现这种异常?有几个解释:

1)基准限制:主动管理的基金经理们为了跑赢大盘,基于高风险高回报这个基本假设,或者说CAPM至少部分成立,会去追逐那些高波动的股票。这会导致那些股票被高估,进而低波动股票被低估;

2) 赌博心理:投资者对股票市场的投机心理,买股票不是想投资,而是想“中奖”,买股票实际在赌博,也会导致高波动的股票价格畸高,低波的股票被低估;

3) 过度自信:人们通常高估了自身能力和私人信息的准确性,在有一定专业知识的职业中尤其明显,也是行为金融学的经典理论。就比如基金经理们总认为自己可以跑赢大盘。

最小波动类ETF

Min Vol ETF的理论基石是现代金融学理论奠基人马科维茨的均值方差和有效前沿理论。大略描述如下:

1) 把证券价格变化视为随机变量,以它的预期收益率的均值来衡量收益,以它的方差来衡量风险,也因此马科维茨理论又称为均值-方差分析。

2)把投资组合中各种证券之间的比例作为变量,求收益一定的风险最小的投资组合问题就被归结为一个线性约束下的二次规划问题。再根据投资者的偏好,理论上是无差异曲线,就可以进行投资决策。

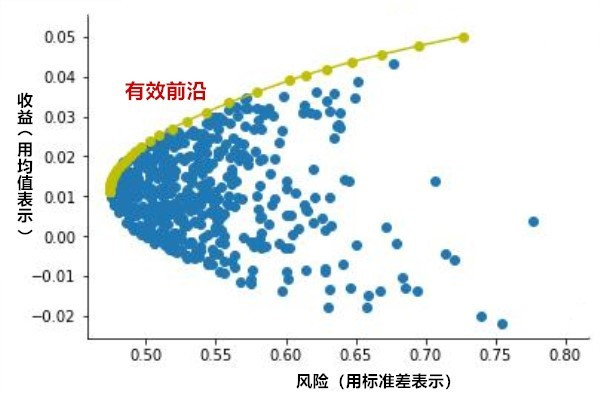

有效前沿是,给定风险,收益最大的组合;给定收益,风险最小的组合。图形描述如下:

从这个理论中,我们可以知道两个投资组合构建中的基本道理:

1) 一个好的投资组合并不是单个好的证券的简单相加;

2) 投资组合有风险分散功能:构成组合的证券表现的相关度越小,其风险越分散。

总之,USMV就是利用这个理论构建出的最小方差组合。具体过程如下:

1) 计算每只股票的波动;

2) 分析股票之间、板块之间、国家之间的相关性;

3) 将板块和国家的曝露限制在同其母指数正负5%之间;

4) 根据限制最优化组合,使其实现最小波动率。

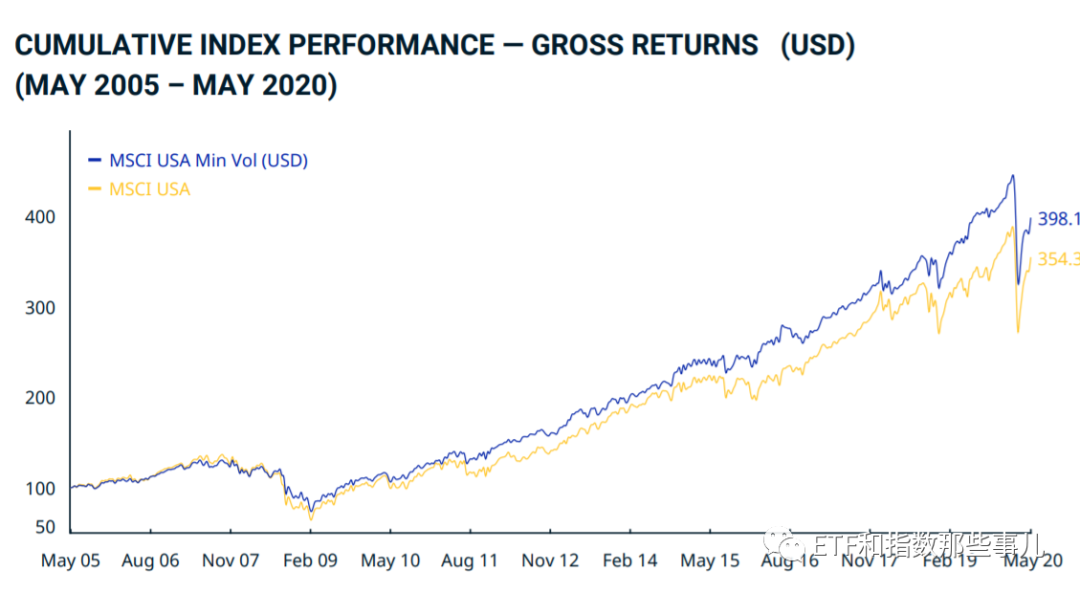

从表现看,它也确实在收益率并未降低多少的情况下,降低了组合的风险。并且,其累计总收益跑赢了其基准指数,如下图所示:

板块分布

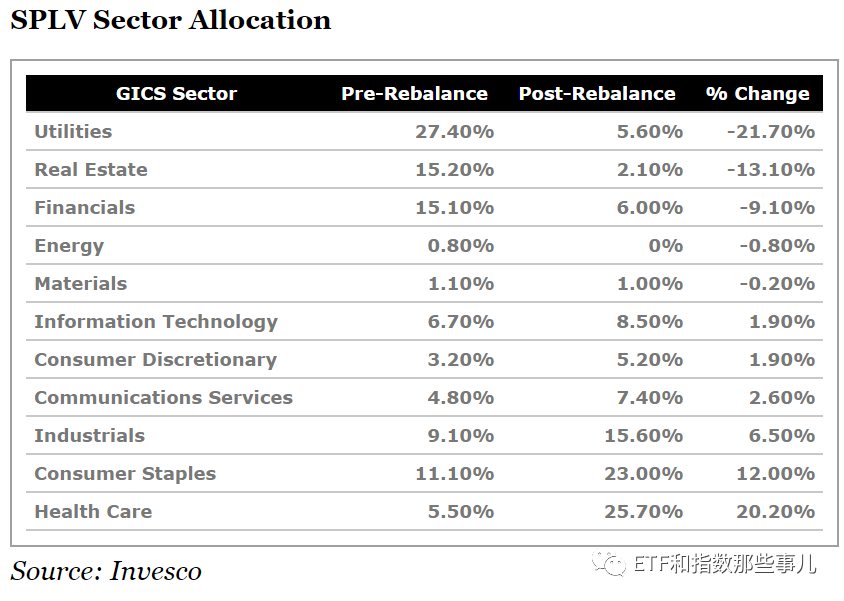

今年受疫情和全球经济衰退的影响,行业的分化变得非常显著。传统上较为防御性的行业反而是失业更严重、受冲击更大的,一般认为比较激进的科技行业,大家都可以work from home,受影响反而没那么大。所以像SPLV仅仅选取过去一年波动率最低的公司,在这种时候,常会发现自己站在了错误的一边。对比一下SPLV在5月的再平衡前后的板块分布可以看出,其板块转换可以说非常激进。5月前,接近60%资产投资于公用事业、地产和金融,5月调整后,投资最多的变为了医疗和耐用消费。

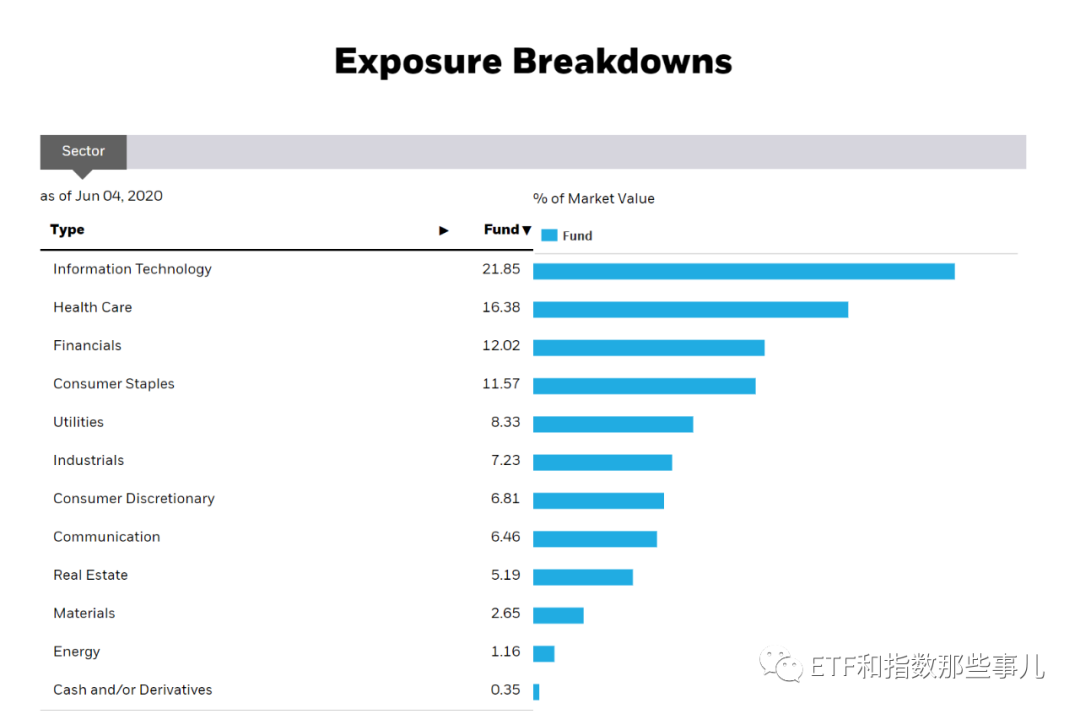

反观USMV,由于其并非单纯的如SPLV自下而上的选择最低波动的股票,而是通过优化组合的方式,并且限制板块的权重不偏离母指数太多。其科技相关的曝露几乎一直是最高的。下图为截至6月5日的板块分布:

这两类波动ETF都不仅限于美国,其他国家和地区也同样适用,市场上也都有相关的ETF,感兴趣大家可以找来看一下。

微信公众号:ETF和指数那些事儿(WeChat ID: etfpro), 视频号:纽约指数客

精彩评论