7月10日,理想汽车正式向美国证券交易委员会(SEC)递交招股书,计划已代码“LI”为股票代码冲刺纳斯达克挂牌上市。继蔚来汽车后第二家赴美上市的中国新能源汽车,优先于小鹏汽车递表。本次拟定募集金额为1亿美元,承销商为摩根士丹利、瑞银、中金,副承销商为老虎证券和**。

1、同行业情况

“造车新势力”在近期的表现也是极其亮眼的。我们先看下蔚来汽车近俩月的美股表现

短短一个多月,蔚来汽车从3.7美元涨到了15美元,月涨幅超过了400%。其主要原因在于TSLA的优异表现、中国经济复苏以及潜在现金流问题的解决。近几个月,新能源汽车的销售量出现了爆发式增长,这个时间理想汽车上市,时机极佳。

2,近期美股上市的中概股表现

近期美股上市的中概股都非常的火爆,声网和蓝城兄弟首日最高涨幅超过了100%。近10家中也仅有三家收盘跌破发行价。这样的数据也让投资者主键关注起了美股打新。加之港股打新最近也是如此的火爆,欧康和思摩尔超过150%涨幅。港美股打新的优势逐渐映入投资者眼帘,比起A股超高的中签率使得肉更容易吃。选对股,也就能享受红利。

3、招股书分析

新一轮的融资以及成本的控制成了本次投资的最大亮点。招股书显示截至6月30日共交付1.04万辆理想ONE,要知道在蔚来汽车两年前提交招股书时,ES8仅仅完成交付481辆。

从市场环境来看,理想汽车的技术路线在目前阶段优势明显。尽管理想汽车给自己贴上了“第一个在中国成功商业化增程式电动汽车的公司”的标签,以此来吸引美国投资人的加入,但不可否认的是,业内仍有不少人认为,这只不过是当下纯电动汽车使用环境和体验不佳的过渡产品,一旦电池或充电技术出现重大突破,增程式汽车未必就能像现在这样吸引如此多的消费者购买。

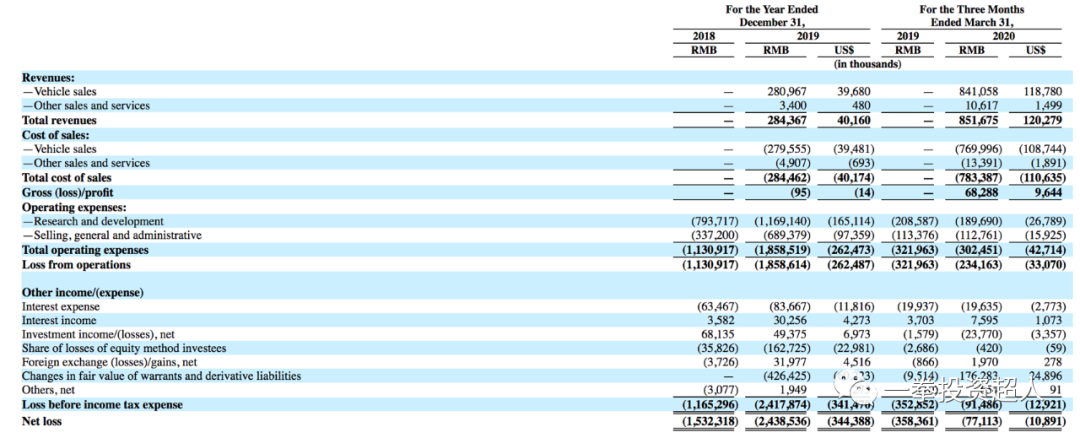

2019年(第四季度)理想汽车的营收为2.84亿元人民币,其中包括2.81亿元的车辆销售收入以及340万元的其他销售及服务收入。

2020年第一季度,即理想ONE交付后的第一个完成季度,理想汽车的营收为8.52亿元,其中包括8.41亿元的车辆销售收入以及1062万元的其他销售及服务收入。

蔚来在第一季度的营收为13.72亿元,同期共交付3838辆,略高于理想汽车的2896辆;第二季度蔚来更是实现单季度交付量破万达10331辆,高于理想汽车的6604辆。从营收角度上看,理想汽车较弱于蔚来汽车,但数量差异也不是巨大。

2018年和2019年,理想汽车的净亏损分别为15.32亿元和24.38亿元,两年总计亏损不足40亿元;2020年第一季度,理想汽车的净亏损为7711万元,而2019年同期则为3.58亿元。理想汽车的毛利优先于蔚来汽车有负变正。第一季度理想汽车毛利达6829万人民币,毛利率为8.02%。

健康的现金流是本次理想汽车招股书的一大亮点。新能源汽车行业大多都还在亏损状态,规模化还无法媲美传统汽车行业。因此,盈利(减少亏损)变得更为重要。

4、股东分析

2019年8月16日,理想汽车宣布完成了由王兴个人领投的5.3亿美元C轮融资,字节跳动同样在这一轮中入股。

另据招股书披露,7月1日,即F-1文件正式递表前10天,理想汽车再次完成5.5亿美元D轮融资,美团旗下全资子公司Inspired Elite Investments Limited出资5亿美元,李想个人出资3000万美元。

总结

自古华山一条路,目前来看,造车新势力晓鹏和理想汽车都奔着上市努力。但对于目前美股的形势,并不是很乐观。一方面,美国市场信息披露及监管压力正在上升,尤其是今年4月瑞幸财务造假事件成为了美国强化监管中概股的“导火索”;另一方面,远离本土市场难以实现企业应有的估值,除了少数重磅股外,大部分美国中概股估值都偏低,很难获得美国主流投资者认可,再融资进程往往受阻。相较之下,近年来A股和港股的上市制度改革步伐不断加快,为美国中概股回归提供了更好的制度保障和环境氛围。

“争当老二”的局面日趋激烈,总体来说,理想汽车从成本和销量看今年都有质的飞跃,宏观环境影响是中国车企业能否在美实现上市的第一因素。期待理想汽车上市不错的表现。

近期关注股票:蔚来汽车$蔚来(NIO)$ ,特斯拉$特斯拉(TSLA)$ ,美团点评$美团点评-W(03690)$ ,九毛九$九毛九(09922)$

精彩评论