温馨提醒:如果你买电脑手机名牌都会进行研究,那花更多钱的股票岂有不研究的道理!这是我的笔记仅供参考,后续会持续留言更新,只要出现优惠价格就会实际购买,若有更好的标的让我转移目标也会公告,投资有风险!盈亏自负!牛郎店特卖将持续在股市中寻找好货

在俄罗斯和沙特发起石油大战后,20多元的石油已经在多数业者的成本之下,这种七伤拳的打法估计一年内就可以见真章!毕竟美国也要选举,疫情也不可能拖到明年(拜托[保佑]越快越好),当水都比石油还便宜的时候,不买优质石油股投资对不起自己,毕竟在熊市和石油大战的双重夹击下,这种时代机运或许这生只会遇到这次....

购买原因

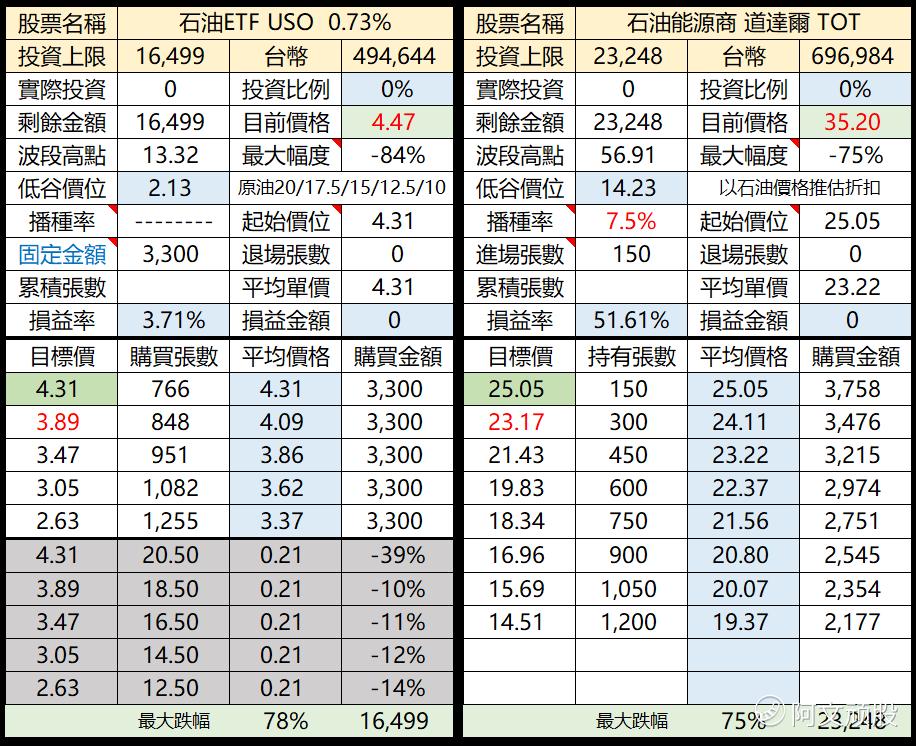

1.石油接近历史低位水平,我计划在石油期货20.50元、18.50元......进行分批定额不定量方式购买,历史最低石油价位在9.75元,购买标的是相对稳定且交易量大的$美国原油ETF(USO)$ ,每年持有费用0.73%

2.考量单纯购买石油或石油公司的风险较大,因此,两个类型都进行投资来分散风险,在研究比较各石油公司后,我选择$道达尔(TOT)$ ,一家欧洲石油公司,总部位于巴黎,于全球130多个国家/地区拥有100,000名员工,这家拥有近100年历史的公司如今已成为全球第四大能源公司,并且不只石油还定位为能源公司,掌握干净能源技术,专注在欧洲的替代能源项目,有未来性并兼具实质业绩的公司,

3.相对于其他石油公司,债务缺口问题在可控制的范围内,减少破产危机的风险

4.道达尔高度集成的业务模式。运营分为三个部分:上游;炼油和化工;以及营销和服务。后两者构成道达尔的下游业务。商业模式使其能够在大多数(即使不是全部)经济条件下保持盈利。当能源价格高昂时,上游开采和地下和水下原油和天然气的钻探是有利可图的。当能源价格低廉时,下游加工(提炼原油,提纯天然气,销售和分销这些产品)是有利可图的。通过同时运营两家公司,道达尔确保了它是一种全天候的能源投资,能够在几乎所有经济情况下保持可持续的盈利。

5.道达尔的目标是到2030年将其碳排放强度从2015年的水平降低15%。在减少碳足迹的同时,道达尔还寻求发展可再生能源业务。增加了在太阳能解决方案提供商SunPower(SPWR)中的股份,并且是该公司的最大股东,拥有约8220万股股票。拥有大量可再生能源资产,在太阳能光伏和电动汽车充电方面取得了重大进展。虽然新能源领域的活动很多,但仍占道达尔整体业务的一小部分

6.由于TOT的天然气产量中约90%位于美国以外,因此当前美国的天然气过剩状况不会影响道达尔。

7.在经济低迷时期,道达尔已被反复证明是最具韧性的石油巨头。在2014年中至2017年能源行业剧烈下滑期间,当石油价格从100美元跌至26美元时,道达尔的每股收益仅下降了49%,从2013年的4.94美元跌至2016年的2.51美元。埃克森美孚(XOM)的每股收益暴跌75%,而英国石油(BP)和雪佛龙(CVX)的利润完全蒸发,因为它们分别在2015年和2016年公布亏损。

8.石油生产商面临的主要挑战是更换他们每年使用的储量,以防止将来的储量用尽。道达尔在这方面表现出色。在过去的五年中,该公司的平均储备替代率为124%,远远高于其同类集团的约100%。凭借强大的储备替代能力,道达尔目前拥有约12年的探明储量。这比壳牌公司目前拥有的7.9年探明储量和石油专业公司的平均11年储藏期长得多。

9.在南非南部海域发现大片天然气与凝析油田,保守估计石油量至少有10亿桶,这个大发现不仅可能一举改变南非经济,甚至造成世界石油产量分布的大变动。

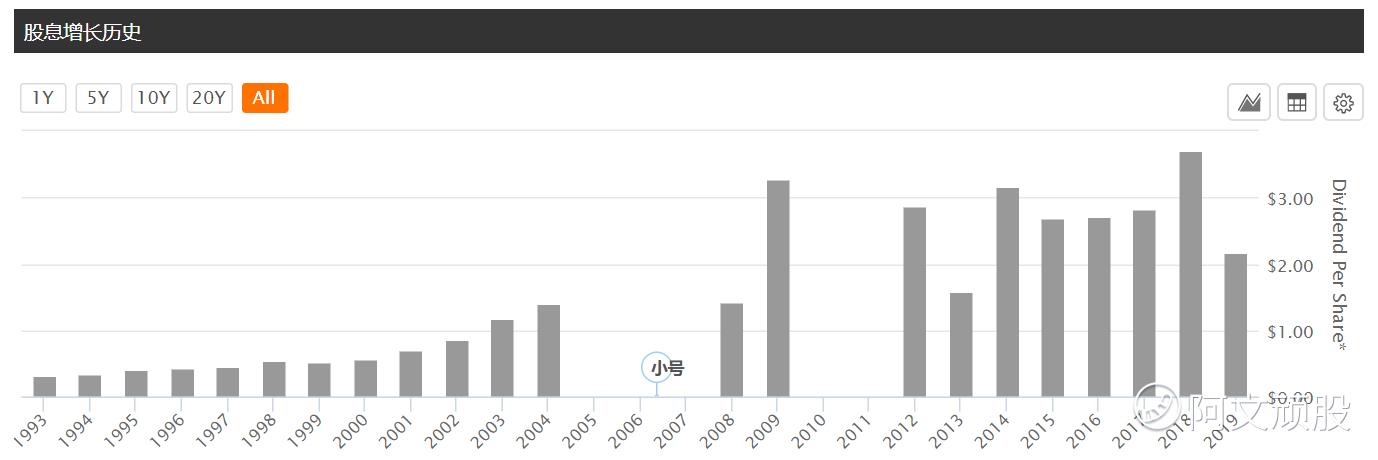

10.以保守的每年2元配息计算,以股价23元的殖利率为8.69%

购买计划

坦白说这些设定的价格,很可能只买到1~3个位阶,石油能出现15元已经很厉害了!但熊市买股法就是要抓个当超惨情况发生时,已经在购买计画上做好准备,才有机会让购买成本接近底部区域,追涨等熊市结束再说

修正石油USO的购买价格,提高一些不然有买不到多少的感觉,加上美国提出一些补救方案,多少能支撑油价,另外石油股购买有多增加这档《牛郎店特卖》一起成为石油航海王 (美股PSX)

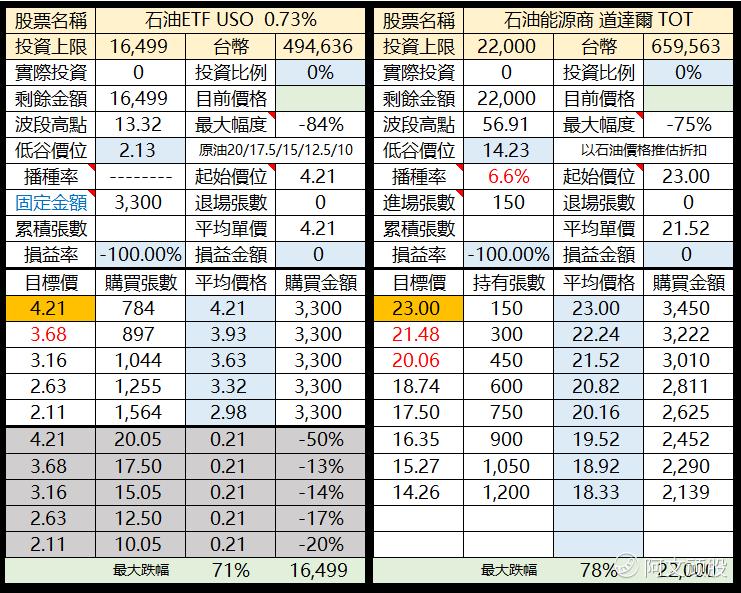

2020/3/28 更新购买记划

旧有购买记划

精彩评论