多年以前,我是一个在家被人嫌弃,在外边被欺负,浑身没有半点自信,跟妹子说话都脸红。

直到有一天我发现了它,就是它,没错就是它。它改变了我的人生命运。使我从一个软弱无力的小少年,变成了一个不再被人欺压的老少年。

没错,就是它!企鹅亲爸爸!也许世界上谁对我最好,不是我的老爸,他老伤害我自尊心,不是我的妈妈,老妈总习惯对我大呼小叫。不是我的姐姐,她屡次把我爹的车和钱变成她的。更不是我的哥哥,从来没护过短的哥哥。那是,就是我的企鹅爸爸!

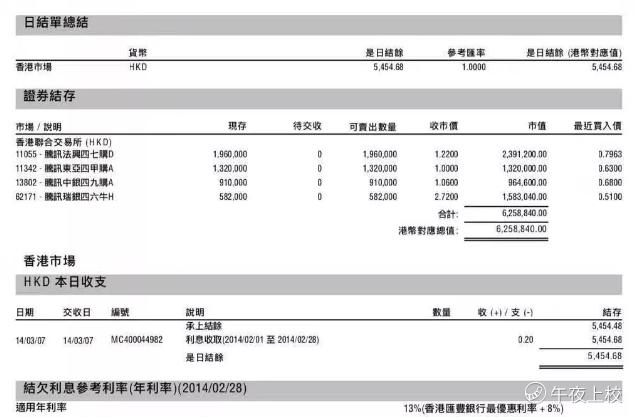

自从13年我爱上它之后,半个月功夫就100万到手,从40万港币赚到150万港币,更是后半年横扫赌坛,不到23周岁,便坐拥600万港币,一跃成为本来我们家排行比最末的人物,成为了我家第二有影响力的人物,一个家族败类华丽转身,成为了一个小霸主冉冉升起,一举奠定了我家庭里的地位。当年一把牛熊证的牛逼哄哄大虾,实现了价值评估模式的精准验证,迎来了我第一次人生的高光时刻!

峥嵘岁月,往事如烟。今天说说美团。2013年腾讯 总收入为人民币155.351亿元(25.269亿美元 ),比上一季度增长8.0%,比去年同期增长34.3%。期内盈利为人民币38.762亿元(6.305亿美元), 比上一季度增长5.2%,比去年同期增长19.6%。非通用会计准则期内盈利为人民币44.117亿元(7.176亿美元),比上一季度增长5.3%,比去年同期增长23.0%。

那另外一个巨头阿里呢,财报显示,2013年第三季度,阿里巴巴集团营收为17.8亿美元,较2012年同期的11.77亿美元同比增长51%;毛利润为12.6亿美元,同比增长58%;净利润为8亿美元,实现同比扭亏。

和美团对比,美团三季度营收达274.94亿元,同比增长44.1%,创单季新高。同时,美团继续保持整体盈利,三季度经调整净利润为19.42亿元,去年同期为亏损24.72亿元,美团的整体变现率由2018年同期的13.1%提升至14.1%。

从上述对比可以看出,美团营收要高于2013年三季度的腾讯和四季度的阿里,利润逊色不少。

但是腾讯的利润仅为美团的2倍,而到了14年的3月份最高峰时,腾讯市值1500亿美元,如今的美团,仅仅有750亿美元的市值。阿里更是夸张。到了2014年IPO时,开盘价95元,市值2015年时最高峰达到了接近3000亿美元。

更是如今美团的4倍。而营收方面,13年的阿里仅为现在美团的2分之一,利润是美团的3倍不到,但是2012的时候,阿里和之前的美团一样,也是属于亏损状态。

13年才扭亏为盈,依照这个比对。毫无疑问,美团被低估了。而且增长率方面,美团并不怎么逊色于两大巨头。甚至还高于腾讯。以这个速度发展下去,极有可能接下来按照阿里腾讯的轨迹前进。8月份跟朋友鼓吹过美团。

阿里是商品电商的霸主,而美团是生活电商的霸主。后者体量是前者的N倍,升级版的阿里!

有人说阿里边疆大,网购的红海比外卖大,其实极大的误区。试想一下,从速度而言,美团联合廉价物美的商场,以外卖单的费用成本最快速实现输送到消费者。到时候买食衣住行医美娱,快的话都用美团,便宜的话用拼多多。

主打正品+速度的京东将第一个收威胁,掀翻阿里霸权的不是京东,不是拼多多,而是美团。而阿里巴巴呢颤抖吧,而且毫无疑问,美团-升级版阿里 的市场空间比阿里更大。美团是阿里最大的竞争对手,没有其他。人都有即时消费的欲望。到时候发现及时送货上门的附近商场衣服、鞋子商品和生活服务比在淘宝上买更方便。是时候该那些网上商铺,颤抖了。

马云说,天下我有。暂时阿里还不用太着急。可是美团的产业链更广,APP服务内容更复杂,假以时日,云就算领域应该也能占得一线商机。未来的世界,属于美团!

友情提示:分析仅供参考,不构成投资建议。另美团前期涨幅不小,当前估值并不算便宜。

(By 柳大虾,原文重新编辑润色。)

@破产了的柳大虾 @我是股神的小腿毛 @中国人民解放军空军大队长 。。@小虎AV @话题虎 @Tony特别帅

$腾讯控股(00700)$ $阿里巴巴-SW(09988)$ $美团点评-W(03690)$ 。。$京东(JD)$ $拼多多(PDD)$

精彩评论