上周很不幸被IB和CME邀请去参加了个关于 The profitability of market data analysis 的学术交流event,为啥不幸呢?没告知我我需要去演讲,于是我啥也没准备的就去了,到了后被一脸懵逼的请了上去,虽然我面无表情但是心理慌的一比,不过很快我就想到讲什么了:搭建个每天买spx call spread的组合,通过模型来算怎么买和什么价位最有可能变成百万富翁,这样应该能混过去

先声明下这些数据都是临时做的,虽然有些简陋但请不要盗用谢谢

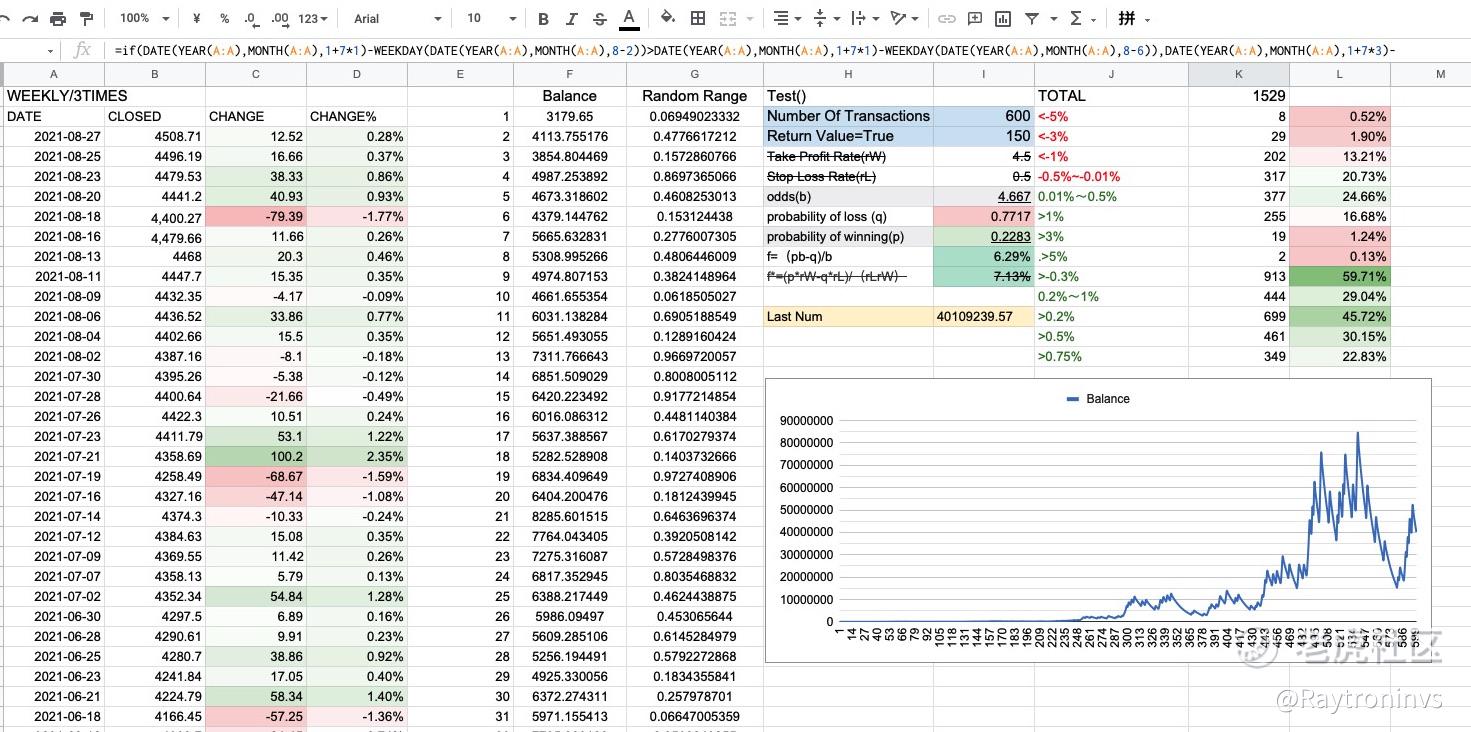

我抓取了spx指数在过去10年每个期权交割日的收盘价,一周三次,一共1529次(K1),J和K栏分别代表涨跌幅和次数,比如 J2和K2表示这十年内跌幅大于5%一共出现了8次。由于假定的是买方,要考虑概率成本和时间损耗,所以选格0.75%,高于0.75%出现了349次 占十年交割总数的22.83%

至于应该用多少的本金和每次下注的金额,直接套用凯利公式,毕竟这个公式贼简陋,只需要个赢得概率和赔率就行

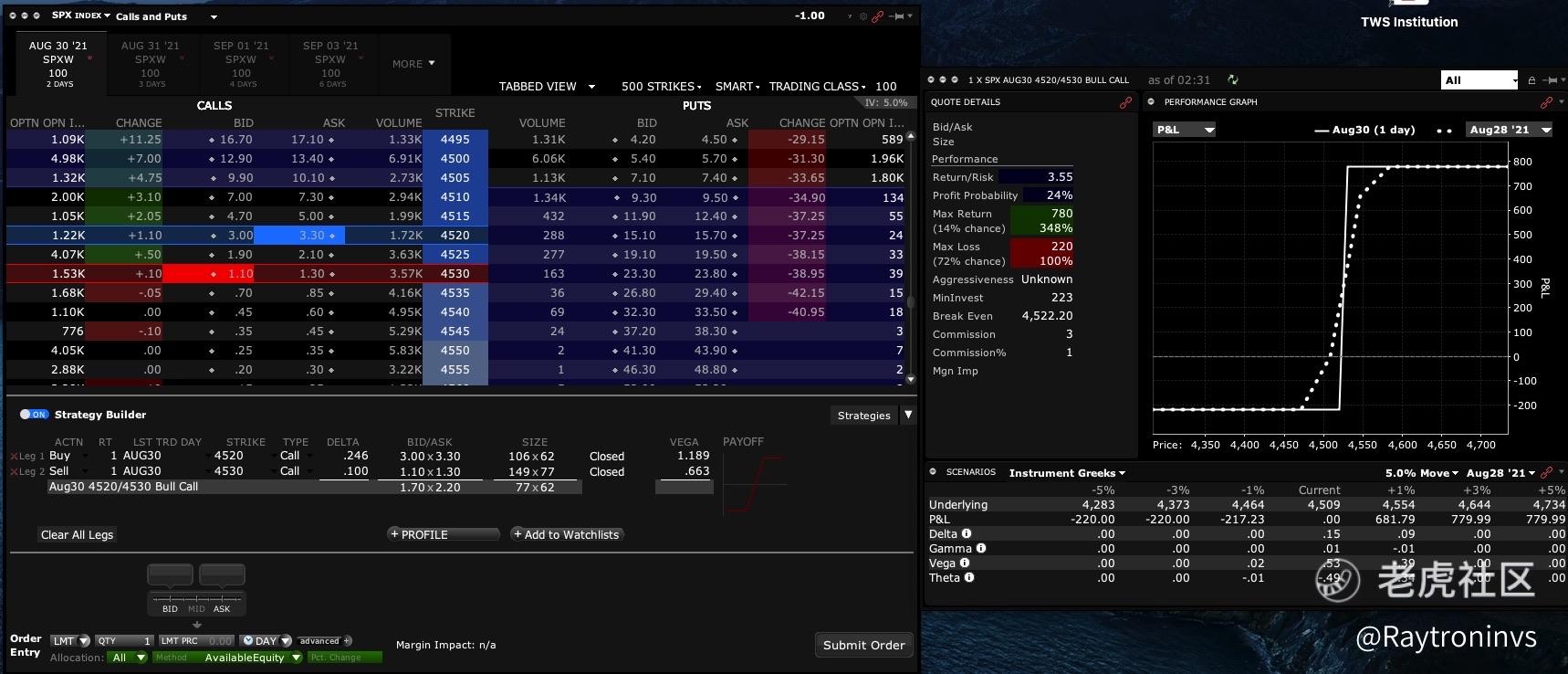

我们按照预计赢率随便选个赢率相近的组合来计算赔率和投比,比如4520/4530,成本在180块左右,最大盈利是720块左右,所以赔率在4.667左右,带入公式得出投比为6.29%,反向计算本金+2次容错值=3179.65,代入数据后输出结果

第一组数据按照历史数据来统计,在此之前的600个交割日中有150个交割日SPX收盘价高于前一个交割日收盘价0.75%,假设3.8年前开始每周开仓买入三次call spread,其余时间不做任何交易,截止到上上周,持仓本金会从一开始的$3200变成现在的$40million

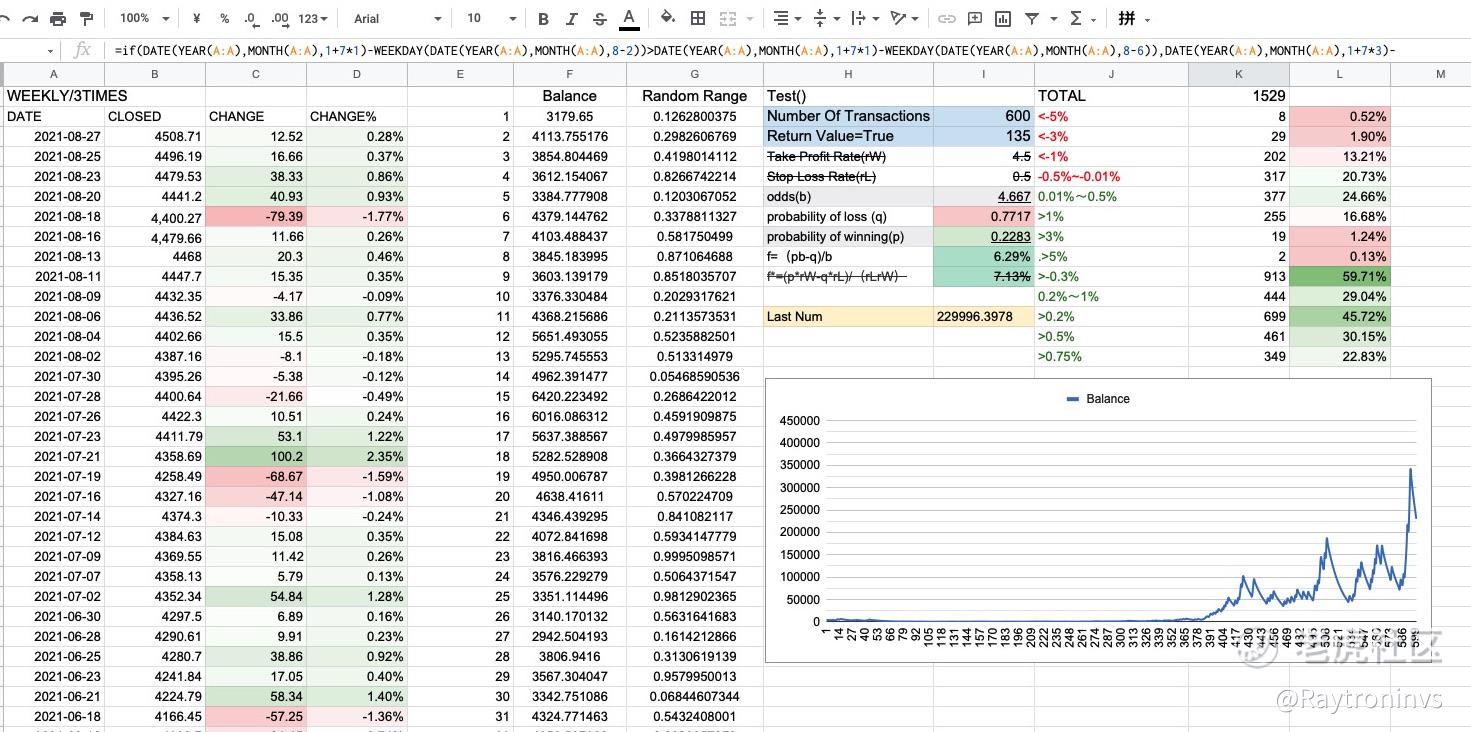

接下来我们带入随机概率值,回测区间不变还是600个交割日(L2)在每笔交易旁边设置一个随机概率值(G栏),然后用一个随机概率返回值为TRUE的次数来统计(L3),可以理解为假如赢率为25%,每笔交易都会有个随机数字,高于25%为False,低于25%为TRUE,导入数据后输出得到

由于改成了随机概率,这次统计的击中概率次数变成了135次(600个交割日内有135个交割日收盘价高于前一个交割日收盘价.75%)少了才15次,但收益去少了15倍不止

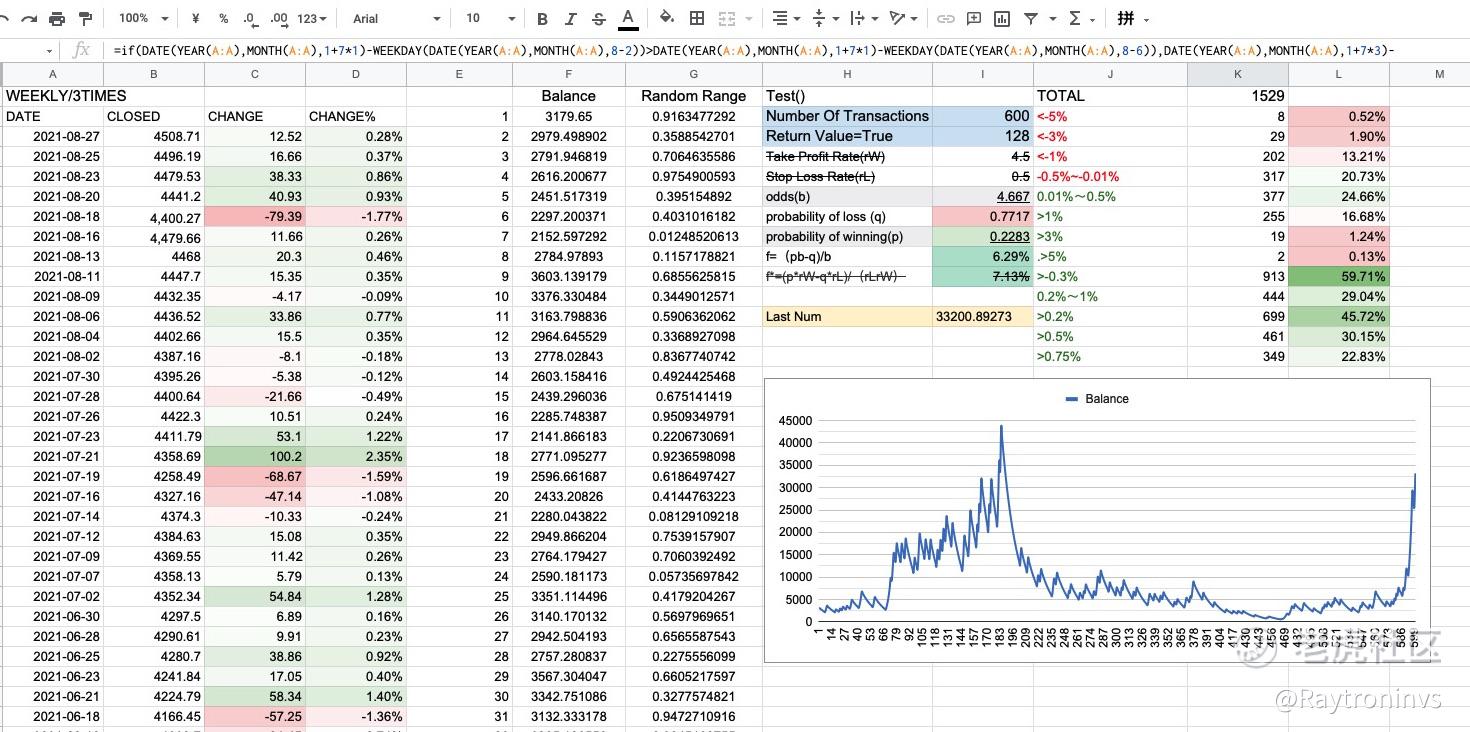

再导入一次试试

这次比前一次还要少7次,收益率也再次下降7倍

由此可见,去做市场数据分析还是很重要的,往往我们认为不重要的其实很重要,比如百分之零点几的概率差。而我们认为很重要的可能根本就没所谓,比如成功率的连贯性。

$NQ100指数主连(NQmain)$ $黄金主连(GCmain)$ $道琼斯指数主连(YMmain)$ $恒生指数主连(HSImain)$

开了个公众号:gammaspeed 欢迎关注

精彩评论