海峡时报指数(“海指”)10月上涨3.6%,收盘于3,198.17点,录得自2021年3月上涨7.3%以来的最强劲月度价格涨幅,也是自2017年10月上涨4.8%以来的最强劲10月价格涨幅。

富时东盟全股指数当月也录得3.9%的涨幅,跑赢整个亚太地区。受日本股市影响,亚太地区股市整体下跌0.9%。在全球范围内,富时全球指数10月上涨4.2%,由汽车制造、能源、科技、周期性消费和酒店类股票以及REIT领涨。总体来说,新加坡上市股票总市值较上月增长3.0%,从8,879亿新元增至9,142亿新元。

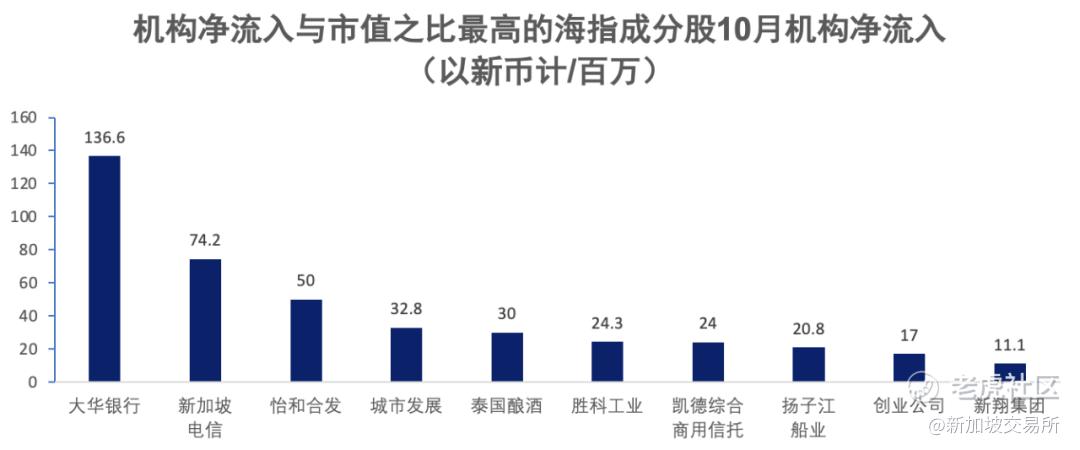

此外,海指10月机构净流入达2.95亿新元,30只股票中有18只录得净流入。海指成分股——胜科工业、怡和合发、城市发展、扬子江船业和创业公司10月的机构净流入与月末市值之比率最高,价格平均上涨7.9%。机构净流入与月末市值之比紧随其后的5只海指成分股平均涨幅为4.0%,与海指3.6%的涨幅相若。

10月主要市场驱动因素包括:全球在抑制新冠疫情方面取得进展,2021、2022年全球增长前景基本保持不变,而大宗商品价格上涨、供应链中断等。此外,对战略性企业重组在本地的持续关注也提供了助力。

在新冠疫情方面,10月全球新冠疫情每日新增确诊病例的7日移动平均数延续了9月的下降趋势,从8月中旬的每天65万例以上降至当月的每日43万例。能否保持这一趋势,以实现7日移动平均病例数跌破每天36万例的目标将成为11月的一大难关,这一关键节点曾于6月中下旬和2月中下旬实现。Ourworlddindata.org数据还显示,10月中旬新冠疫情每日新增死亡病例的7日移动平均数降至自2020年11月初以来的最低水平。然而,各国在疫苗接种率方面仍然存在差距,国际货币基金组织在10月《世界经济展望》中指出,世界上半数以上国家将无法如期实现到2021年底为40%的人口接种疫苗的目标。

尽管国际货币基金组织在10月展望中将2021年全球经济增长预期从7月的6.0%小幅下调至5.9%,但将2022年的预期增长率保持在4.9%不变。同样,新加坡GDP预计将于2021年增长6.0%至7.0%,并于2022年保持高于趋势水平。

大宗商品价格上涨和供应链中断引发的通胀预期,也通过其最大板块——银行板块,对10月海峡时报指数造成影响。星展集团、华侨银行和大华银行的10月平均涨幅为3.4%。截至10月27日亚洲股市收盘时,这三只银行股的10月平均涨幅一度达到4.3%,而全球银行股下跌1.3%,这主要是由于全球通胀担忧推高了2年期美国国债收益率曲线,导致2年期/10年期美国国债收益率利差在10月最后一个交易日收窄近10个基点。

汽车制造板块10月表现同样优于全球股市,怡和合发以16.1%的涨幅和5,000万新元的机构净流入引领全球股市。同样与全球趋势一致的是,置地控股本月上涨14.0%。由于布伦特原油价格从78.52美元上涨至84.38美元,交投最活跃股票中的非海指成分股Rex国际上涨61.9%。

精彩评论