公司介绍

百心安成立于2014年,是一家创新介入式心血管装置公司,致力于新一代全降解支架(BRS)及肾神经阻断(RDN)的研发、生产和销售,用于治疗冠状、外周动脉疾病以及高血压。公司在今年2月26日向港交所主板递表申请上市,高盛、华泰国际为其联席保荐人。公司计划募集2亿-3亿美元(约15.5至23.3亿港元)。

产品介绍

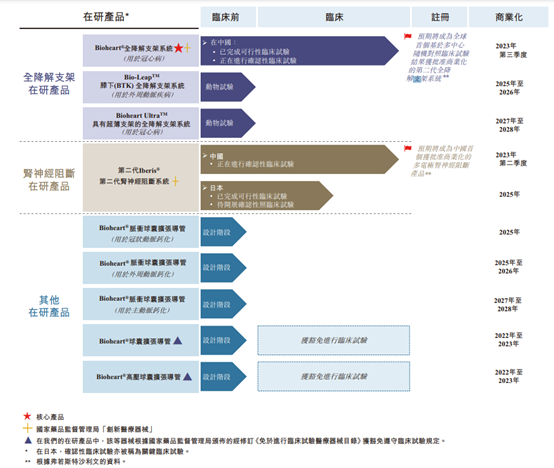

目前主要专注于全降解支架(BRS)以及肾神经阻断(RDN)两种疗法。目前公司共有9个在研产品,其中Bioheart®全降解支架系统是公司的核心产品,预计2023年第三季度可商业化。

全降解支架在研产品:核心产品Bioheart是于治疗冠状动脉疾病 的经皮冠状动脉介入治疗手术中使用的自主研发全降解支架系统。根据弗若斯特沙利文的资料,截至最后实际可

行日期,中国仅有两款已商业化的全降解支架产品,且均为第一代全降解支架产品(支柱厚 度超过150微米)。百心安是中国仅有的三家拥有处于临床试验阶段的第二代全降解支架产品的国内公司之一及仅有的两家已于中国启动随机对照临床试验(RCT)的国内公司之一。根据弗若斯特沙利文的资料,由于百心安较其他竞争者更早于中国完成随机对照临床试验受试者入组,而于全球市场中亦无全降解支架在研产品于截至最后实行可行日期获报告已启动随机对照临床试验,Bioheart®预期将成为世界上首个基于多中心随机对照临床试验结果获得

监管批准的第二代全降解支架系统。Bioheart®获国家药品监督管理局认可为「创 新 医 疗 器 械」,因而合资格进入快速审批通道。百心安须于申请国家药品监督管理局批准之前完成Bioheart®的确认性临床试验,包括随机对照临床试验及单臂临床试验(SAT)。根据目前进度来看,这个产品最早会在2025年时候推出。

肾神经阻断在研产品:根据弗若斯特沙利文的资料,肾神经阻断是为数不多的在治疗未控高血压或顽固性高血压方面具有经证实临床疗效的疗法之一,且有永久改变高血压的传统治

疗方法的潜力。百心安的肾神经阻断在研产品由安通开发,安通为于2011年在中国成立的医疗器械公司,并由本公司于2020年9月收购。根据弗若斯特沙利文的资料,百心安是中国仅有的三家拥有处于临床试验阶段的肾神经阻断产品的公司之一,而他们的在研产品第二代Iberis®预期将成为中国首款获批的多电极肾神经阻断产品。与单电极肾神经阻断在研

产品相比,百心安的多电极第二代Iberis®可有效缩短手术时间,并减少患者及医生暴露于辐射的风险。此外,根据弗若斯特沙利文的资料,第二代Iberis®为中国唯一具有主要肾动脉 及其分支联合消融功能的多电极肾神经阻断在研产品,与仅能消融主要肾动脉的在研产

品相比,可改善肾神经阻断手术的降血压疗效。此外,第二代Iberis®为世界上唯一为医生及患者提供经股动脉介入(TFI)及经桡动脉介入(TRI)方法的肾神经阻断在研产品,而所有其他肾神经阻断产品仅允许经股动脉介入方法。与TFI相比,TRI的侵入性更低,一般涉及的潜在并发症更少,并且可使患者更快痊愈。第二代Iberis®亦获国家药品监督管理局认可为「创新医疗器械」,因而合资格进入快速审批通道。百心安正在完成确认性临床试验,该试验是一项针对第二代Iberis®的随机伪对照试验,预计于2023年第二季度就第二代Iberis®获得国家药品监督管理局的批准。

行业表现

目前,百心安成立七年零收益,处于中期研发状态。

在全球面临着人口老龄化、不健康的饮食、环境污染及生活压力等因素的推动下,近年来慢性疾病在中国越来越普遍。其中,心脑血管病及高血压为中国患者最普遍且最致命的慢性疾病之一。

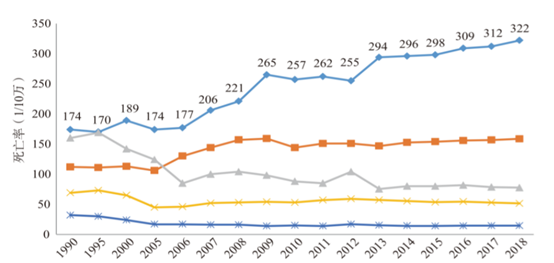

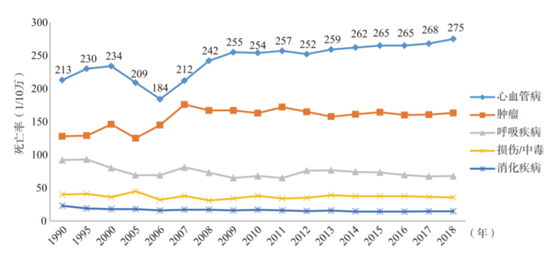

中国CVD患病率处于持续上升阶段。推算CVD现患人数3.3亿,其中高血压2.45亿,冠心病1139万,脑卒中1300万,心力衰竭890万,心房颤动487万,肺源性心脏病500万,风湿性心脏病250万,先天性心脏病200万,下肢动脉疾病4530万。2018年CVD死亡率仍居首位,高于肿瘤及其他疾病。农村CVD死亡率从2009年起超过并持续高于城市水平。

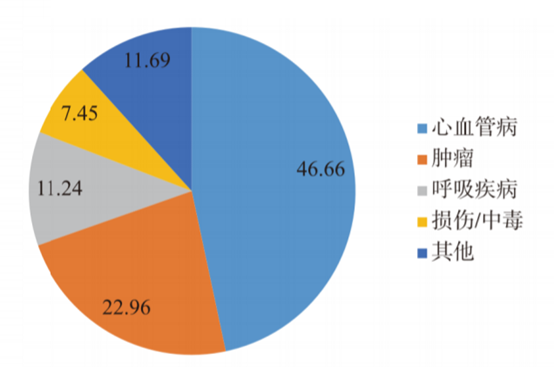

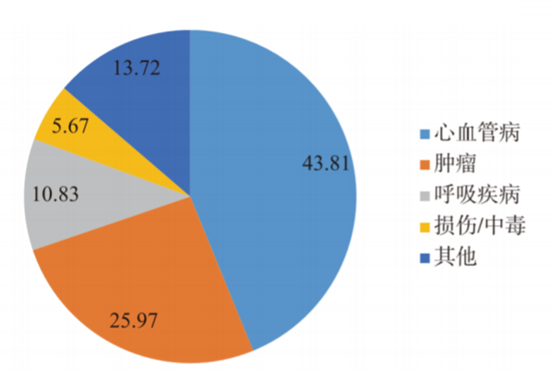

CVD占城乡居民疾病死亡构成比的首位。2018年农村、城市CVD分别占死因的46.66%和43.81%。

根据佛若斯特沙利文报告,冠状动脉疾病(CAD)是最常见的心血管疾病,近年来中国及全球的CAD患者数量以惊人的速度增长。在中国,CAD患病率由2015年的0.22亿名患者增加至2019年的0.246亿名患者,复合年增长率为28%,估计到2030年将进一步增加至0.317亿名患者。复合年增长率为2.3%,且预期进一步增至2024年的351.4百万人,2019年至2024年的复合年增长率为2.1%。根据弗若斯特沙利文的资料,近年来,介入疗法正迅速发展以治疗该等疾病,并逐步取代传统疗法,例如侵入式手术及药物治疗,原因为介入疗法一般来说手术时间较短且侵入性低,术后并发症较少,让患者可更快康复,并减轻患者长期服用药物的负担及潜在副作用。

由于技术创新、政府的利好政策、人均收入和医疗保健开支增长,以及介入治疗解决方案相对于传统疗法(如药物和侵入式手术)具显著优势等种种因素,近年来中国的介入式医疗器械市场增长迅速,且有望于最近将来保持增长趋势。然而,中国的全降解支架及肾神经阻断市场仍渗透不足,具有巨大的增长潜力。就全降解支架市场而言,尽管中国冠状动脉疾病患者人数众多且急速增长以及介入治疗手术优于传统疗法,但经皮冠状动脉介入治疗手术在中国的渗透率仍然甚低。根据弗若斯特沙利文的资料显示,于2019年,中国平均每一百万人仅进行了约729次经皮冠状动脉介入治疗手术,而同年美国、日本及欧洲则分别进行了2,951次、2,276次及2,222次。此外,中国在经皮冠状动脉介入治疗手术中使用的治疗器械主要为早期产品(如裸金属支架(BMS)或药物洗脱支架(DES)),显示先进产品(如全降解支架)享有巨大市场。同样地就肾神经阻断市场而言,尽管高血压患者人数众多且在迅速增长、用于治疗未控或顽固性高血压的具有经证实临床疗效的疗法数量有限,且肾神经阻断疗法比传统疗法较有优势,但截至最后实际可行日期,中国尚未有已经商业化的肾神经阻断产品。

财务报告

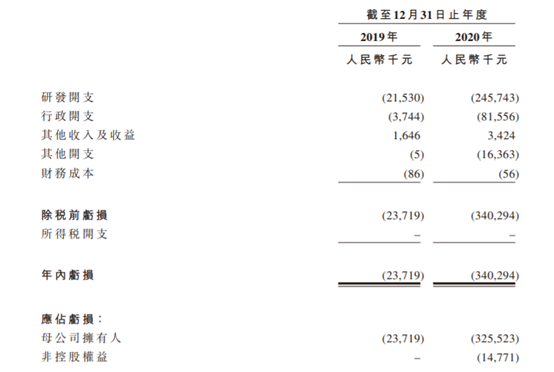

由于公司目前尚无获批准用于商业销售的产品,记录期间亦无从产品销售中产生任何收益。所以公司并无盈利并产生经营亏损。于2019年及2020年,年内亏损分别为人民币23.7百万元及人民币340.3百万元。绝大部分经营亏损均源自研发开支及行政开支。

预期成长

虽然根据报告显示,百心安可能会在2023年最先推出一款产品,并且其产品具有一定的优势,但是就目前情况来看,这家公司并不适合风险承受能力低的人,因为还有3年时间,谁也不知道未来会发生什么,比如某一家公司突然早于他们研发成功并且投入市场使用,亦或者公司的产品存在安全隐患,未能通过监管要求等等。虽然公司产品会得到市场的认可,但是时间成本太大。如果要参与打新的投机的人要视目前整体打新环境而定是否参与。

投资有风险,入市需谨慎,以上观点只是个人见解,各位看官需按照自己需求判断。

精彩评论