公司介绍

亿腾医药是一家中国综合医药公司,为专注于抗感染、心血管疾病(「CVD」)及呼吸系统三个核心治疗领域的领先医药公司。从亿腾医药发展历程来看,2001年成立至2015年,该公司主要业务是担任跨国公司的独家营销商及分销商。其中,2008年,亿腾医药开始和葛兰素史克(GSK)合作于中国推广及销售抗生素西力欣针剂及西力欣片剂。

自2015年开始,亿腾医药实施了一系列产品收购及授权引进交易。具体看来,2015年,该公司获得阿玛琳公司(Amarin)授予独家权利,在大中华地区开发Vascepa并将其商业化;2016年,其获得礼来授予独家权利,于2017年起在中国推广及销售稳可信及希刻劳;2019年,该公司完成自礼来收购稳可信在中国及意大利的产品权及希刻劳在中国的产品权和苏州的希刻劳生产设施,这一年其还获得日本盐野义(Shionogi)授予独家权利在中国、香港及澳门推广及销售Mulpleta;2020年,亿腾医药获授予独家权利,在大中华地区、南韩等亚洲地区开发Edivoxetine(EDP125)并将其商业化;同时公司完成自葛兰素史克收购FPN(ICS雾化剂,用于治疗哮喘)在中国及荷兰的产品权。

亿腾医药此前分别于2020年9月23日、2021年3月29日在港交所递交招股书,摩根士丹利、瑞信为其联席保荐人。

产品介绍

亿腾医药旗下产品包含六种核心产品的高质量产品组合,包括三种商业化原研品牌产品 及三种创新在研新药。所有核心商业化产品(即希刻劳、稳可信及FPN)为无专利保护的原研品牌产品,而所有创新在研新药(即Vascepa、Mulpleta及EDP 125)均有专利保护。

抗感染药

抗感染药的治疗领域在中国有庞大的患者群体,2019年中国有超过30亿例呼吸道感染及45百万例泌尿道感染。近年来,具有高生产质量标准的原研品牌抗菌药于中国取得了显著增长,并保持双位数的增长率,主要是有关抗菌药之安全及有效疗效受到医疗专业人员及患者信赖所推动。亿腾医药拥有两种旗舰原研品牌抗菌药稳可信及希刻劳,自2017年1月起基于亿腾医药的独家推广及销售权在中国独家营销。2019年10月,随着业务拓展,亿腾医药收购稳可信于中国及意大利的产品权利及希刻劳于中国的产品权利,以及其他相关资产。稳可信及希克劳先后于1988年及1993年在中国推出。

稳可信(注射用盐酸万古霉素)

稳可信的一种仿制药正在申请中国仿制药质量一致性评价资质,而以稳可信作为参比药物的另一种仿制药已于2021年6月通过质量一致性评价,这为亿腾医药提供了有利的市场条件。

希刻劳:头孢克洛干混悬剂、头孢克洛胶囊、头孢克洛缓释片(II)

头孢克洛为头孢菌素中的其中一种领先口服分子,在中国营销已逾27年,已证实安全且有疗效,这一点对儿科用药至关重要。亿腾医药的核心希刻劳子产品希刻劳剂袋(头 孢克洛干混悬剂)是中国领先的儿科用抗菌品牌。目前中国市场仅有两种儿科专用原研

抗菌药,其中之一就是亿腾医药的希刻劳剂袋。根据弗若斯特沙利文报告,希刻劳剂袋在 医生、儿童患者及其父母间享有很高的品牌声誉。亿腾医药在位于苏州的先进工厂生产希

刻劳。希刻劳的所有三种剂型均为中国仿制药质量一致性评价的参比药物,反映彼等的高质量。

心血管疾病

Vascepa(二十碳五烯酸乙酯)

根据弗若斯特沙利文报告,二十碳五烯酸乙酯(「IPE」)是一种降低心血管(「心血管」)事件的变革性候选药物,是首个也是唯一一个获得FDA批准作为最大耐受剂量他汀类药物治疗的联合治疗药物,可降低目标高危患者的持续心血管疾病风险。于2019年,中国治疗心血管疾病的住院支出约为人民币705亿元。Vascepa于2012年首次获得FDA批 准作为饮食联合治疗药物,以降低重度HTG(≥500 mg/dL)成年患者的TG水平。2019年12月,FDA基于开创性的REDUCE-IT临床试验结果批准了Vascepa减少若干高风险患者的 心血管事件的适应症及标签扩展。公布REDUCE-IT主要结果以来,若干临床治疗指引 及立场声明亦已更新。经FDA批准标签扩展及根据主要专业医学协会的建议,Vascepa已做好充分准备,一旦获批准,可成为中国心血管疾病「标准护理」的下一个主要药物。亿腾医药于2015年获得Amarin授权引进Vascepa以进行开发及商业化。已就 Vascepa治疗严重HTG在中国进行III期临床试验,并已于2020年12月向国家药监局提交新药申请。国家药监局已于2021年2月受理审核Vascepa新药申请。

呼吸系统

FPN(丙酸氟替卡松雾化吸入用混悬液)

FPN是最新一代ICS雾化剂,适用于治疗哮喘。FPN于2017年在中国推出。于

2020年5月完成从GSK收购FPN于中国及荷兰的产品权利及其他相关资产,此前亿腾医药自 2019年11月起于中国独家营销及出售FPN乃为临时安排。GSK正向亿腾医药转让生产FPN的 技术,使亿腾医药可于自有工厂生产FPN。中国ICS雾化剂药品市场快速增长,上市药品较少。根据弗若斯特沙利文报告,除FPN以外,目前在中国销售的ICS雾化剂仅有两种。 丙酸氟替卡松(「FP」)为最新一代ICS,药理学特性优良,安全且高效。

收入模式介绍:

收入主要来自药品销售,其次亿腾医药亦向若干医药公司就产品提供营销及推广服务,并就此收取服务费。目前为止,亿腾医药仅向一种非核心产品提供营销及推广服务。营业纪录期间,亿腾医药十分依赖核心商业化产品,亦主要利用该等产品赚取收入。亿腾医药亦自其他非核心商业化产品以及于最后可行日期亿腾医药停止采购或出售的产品获得较少收入。

行业表现

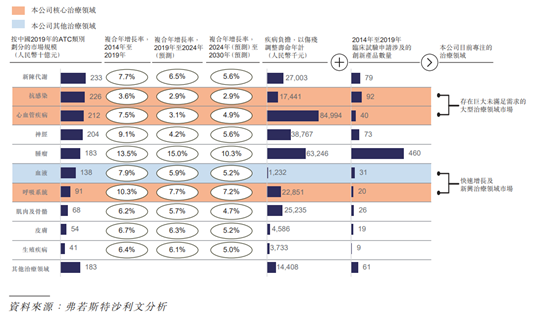

亿腾医疗在战略上注重有药疗需求未得到满足的部分最大的治疗领域或发展最快的新兴治疗领域,包括抗感染、心血管疾病及呼吸系统。相关治疗领域的特点是市场规模大,疾病负担重,或增长率高,现有创新疗法有限。下表载列2014年至2030年中国主要治疗领域的市场规模、实际及预期增长率、疾病负担及临床试验申请涉及的创新资产数量。

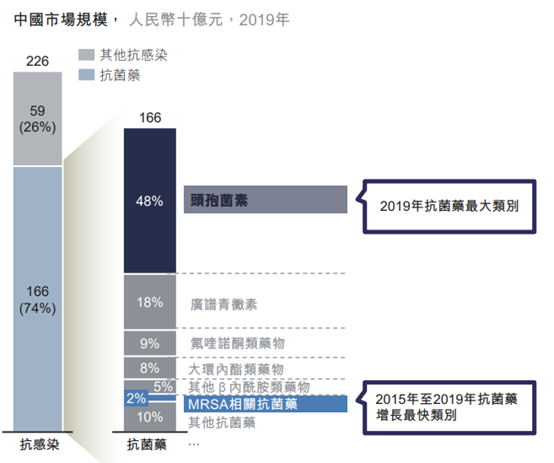

抗菌药是中国抗感染药物的最大类别,2019年其市场规模达人民币1,662亿元,**国抗感染药市场逾70%。头孢菌素被认为是抗菌药物市场最成熟的作用机制,按销售额计,2019年占据中国约48%的最大市场份额。MRSA感染治疗是抗菌药物市场中增长最快的细分市场,2015年至2019年的复合年增长率逾10%。

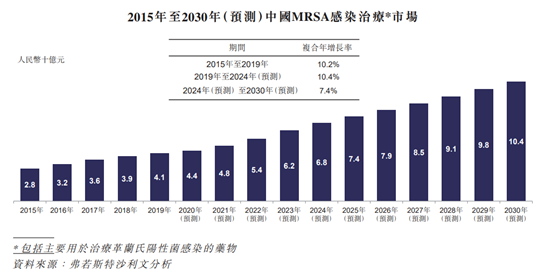

MRSA感染由一种对许多用于治疗普通葡萄球菌感染的抗菌药具有耐药性(因中 国数十年经常滥用抗菌药而导致)的革兰氏阳性菌引起。中国大多数MRSA感染病例发生于住院患者,通常与侵入性程序或设备(如手术、静脉导管或人工关节)有关。全球 MRSA感染非常普遍且难以治疗,可以导致严重后果。例如,MRSA肺炎的预后明显差 于非MRSA肺炎。在重症监护室患者中,MRSA感染很可能导致患者在医院死亡。由于住院而确诊MRSA感染上升,中国的MRSA感染治疗市场以10.2%的复合年增长率自2015年的人民币28亿元增至2019年的人民币41亿元,并预计以10.4%的复合年增长率由2019年增至2024年的人民币68亿元,自2024年进一步以7.4%的复合年增长率增加至 2030年的人民币104亿元。下图说明中国MRSA感染治疗市场的历史及估计规模:

2019年,中国用于治疗心血管疾病的住院支出总额约为人民币705亿元。2019年心血管疾病两大诱因脑卒中与缺血性心脏病的伤残调整寿命年(「伤残调整寿命年」)达人民币44.2百万元及人民币30.1百万元,为重大疾病负担。预防和治疗心血管疾病是健康中国2030提倡的主要举措之一,该计划设定了到2030年大幅优化心血管患者的诊断、治 疗及死亡率的远大目标,包括计划最迟于2030年将心血管疾病的死亡率降低至1.9‰。

呼吸系统是中国增长最快的新兴治疗领域之一,其市场规模以10.3%的复合年增长率自2015年的人民币614亿元增加至2019年的人民币908亿元。该市场预计自2019年起以7.7%的复合年增长率进一步增加至2024年的人民币1,315亿元,并自2024年以7.2%的复合年增长率增加至2030年的人民币2,001亿元。

财务报告

- 亿腾医药的收入由截至2017年12月31日止年度的人民币1,786.9百万元,减至截至2018年12月31日止年度的人民币1,478.1百万元,反映核心商业化产品和其他产品的收入减少。

- 亿腾医药核心商业化产品的收入由2017年的人民币1,259.7百万元减至2018年的人民币1,040.3百万元,主要是由于亿腾医药于2017年成为稳可信的中国独家营销商及分销商,该年度从礼来接收并出售约1.9百万剂量的稳可信存货。核心商业化产品收入于2018年有所减少亦反映亿腾医药自2017年起向希刻劳提供推广服务对2018年产生的全面影响。亿腾医药其他产品的收入由人民币723.5百万元减少至人民币563.7百万元,主要是由于亿腾医药更换进口商 故不再出售若干产品令销售额减少。

- 2019年12月31日年度的人民币1,874.9百万元,是因为其呼吸道系统和抗感染药物收入增长。

- 2020年12月31日年度的的人民币1,767.8百万元,由于受疫情影响,医疗服务暂时减少,并且限制了住院服务,影响了其他产品销售量的减少。

- 目前公司已经从2019年、2020年实现盈利1.7亿人民币、8693万人民币,虽然盈利收入减缓,但是主要原因是受到新冠疫情的影响,收入少。目前在新上市公司里面能在上市前实现盈利,说明其公司框架与销售模式没有太大的问题,如果在2021年能够稳住收益率,会是一家不错的标的。

- 公司毛利率不断改善,到了2020年已经达到了60.1%,且流动比率也保持的非常不错。

预期成长

从沙利文研究报告来看,中国医药市场依然有足够大的成长空间,亿腾医药旗下的产品都有很大的成长空间,除却某些未获得专利保护的药品,其旗下大部分主要产品都有专利保护,这给亿腾医疗提供了稳定的收入以及增长。目前来说,亿腾在原研药物研发上投入的较少,目前主要是以营销为导向的,这很大一部分规避了近期仿制药和原研药的风险。

其原因在于随着全球范围内降价潮的开启,众多跨国药企都不得不通过剥离核心资产,出售过期专利药业务来削减成本压力,聚焦核心业务优势。而且,全国集采已经出现常态化,也促进了跨国药企在华策略的调整。作为国家层面的带量采购方案,其政策目标之一就是通过仿制药一致性评价,把原研药的超优越待遇拉下神坛。而随着跨国药企专利悬崖的到来,未来原研药在中国的高收入增长模式恐怕已经成为过去时,所以寻求新的商务模式是医药公司需要考虑的问题。而且如果该如何解决原研药和仿制药的冲突,会是摆在医药公司的一大难题。比如,一家医药公司不得不思考是重研发开发新的药物,还是就拿代理经营权等等。

总的来说亿腾医药在基本面上的表现毫无问题,且目前的经营模式也比较适合中国的环境,是一家不错的公司。

投资有风险,入市需谨慎,以上观点只是个人见解,各位看官需按照自己需求判断。

精彩评论