一、帕伯莱介绍

莫尼什·帕伯莱1964年6月12日出生于印度孟买,1983年移居美国,就读于南卡罗来纳州的克莱姆森大学。他在1986年至1991年间为Tellabs工作,先是在它的高速数据网络组工作,然后在1989年加入了它的国际子公司,从事国际营销和销售工作。

文章转载自“高质量公司投资研究”

1991年,Mohnish Pabrai创办了他的IT咨询和系统集成公司TransTech,Inc .从他自己的401000美元账户中获得大约30000美元,从信用卡债务中获得70000美元。2000年,他以2000万美元的价格出售了该公司,个人收入约100万美元。1999年,穆尼什·帕布赖创立了帕布赖投资基金,至今仍在运营。

二、帕伯莱—二十年的投资路

投资结果( 18年内每年25.7 % )1995 - 1999年:年化43.4 %1999 - 2007年: 37.2 % (未收费)2007 - 2009年: 年化-41.7 %2009 - 2013年:年化32.7 %

帕伯莱十八年收益将近六十多倍,同期表现较好的道琼斯涨幅不过三倍左右。

三、投资理念

帕伯莱描述他的一种投资心理方法。他说,他能够获得非凡的回报,部分原因是以下几点:

1、专注于克隆最佳投资者(如沃伦·巴菲特、大卫·艾因霍恩、塞斯·克拉曼等)。但是在、做了深入研究后,他有选择性的接受了他们的投资方法。例如,帕伯莱在2009年投资了美国银行,之后巴菲特花费了50亿美元投资了该银行的优先股,并授权购买了更多股份。2、不要买任何在未来3年或更短时间内不会上涨2 - 3倍的东西。 只有那些有潜力在2 - 3年内翻一番或更多的投资值得投资。根据这条规则,他的投资标的精而稀少。3、无论是在等待期间还是在其他任何时候,都要有极大的耐心,而不是使用EXCEL或DCF。4、只投资于对他来说显而易见的标的,或者用他自己的话“用2×4击中他的脑袋”5、把精力集中在他的投资组合上。6、不要试图击败市场,要从绝对收益的角度思考。7、 独立思考——旨在降低行为倾向

我发现许多伟大的优异的投资记录都是用某种策略建立起来的。我认为相对表现优异的业绩是投资过程和投资策略的副产品,投资过程和投资策略是首先关注的是下行风险和不对称的上行潜力。

帕布赖是集中投资者。他的大部分资产都在马头控股、通用汽车权证、美国银行、切萨皮克能源和花旗集团。帕布赖曾说为了显著击败市场,或者为了实现20 - 30 %的年回报率,你必须做两件事:

不要试图击败市场(追求绝对回报,而不是专注于指数的表现)不要购买任何股票,除非你觉得它有潜力在2 - 3年内价值2 - 3倍

我同意这两点,我也认为巴菲特在他早期的合伙生意中使用了类似的逻辑,甚至在此之前他平均每年复合收益超过50 %。巴菲特不是想在20世纪50年代打败道琼斯,而是想赚钱。他在寻找真正的、明显低估的股票。他不在乎道琼斯指数。我认为他只是想找出定价错误的低估企业,目的是赚钱。

第二点是有时会将2 - 3年改为无限期,因为我愿意长期持有股票,但概念是一样的。你需要找出价格和价值之间的巨大差距。对我来说,如果一只股票上涨了35 %,它就没有多大的安全边际。我把价格和价值之间的差距等同于安全边际。当然,如果上上涨是确定的,这不是一个坏结果。

50美分很难找到,这就是为什么帕布赖非常有耐心,等待着合适的机会。这种不愿意投资于适度低估的想法是他能够取得如此出色的长期成果的原因之一。他的耐心和等待合适机会的能力可能是他作为投资者的主要竞争优势之一。

四、流动性创造市场机会

帕伯莱曾经说道:如果没有股票市场的定价方法,巴菲特就不可能取得惊人的成绩。这似乎显而易见,但这是一个有趣的观点。如果投资者必须在一级市场进行投资,他们将会与更理性的卖家打交道。

帕伯莱所说的是股票市场提供的流动性实际上造成了结构性的低效率。这与许多学术上有效的市场论点背道而驰,但这是有道理的。卖出股票比出售整个企业容易得多。这种情况会诱使非理性的投资者以远低于内在价值的价格卖出持有的股票,从而为持有这些股票的买入者提供购买价值低估股票的机会。

帕伯莱使用了一个我听过乔尔·格林布拉特多次提出的论点。看看报纸,挑选任何大型股票,注意52周高点和低点之间的变化。帕布赖以通用汽车公司为例。通用汽车的52周最高价约为38美元,52周最低价约为19美元,即高价格和低价格相差50 %。不用说,通用汽车的内在价值(即私人所有者为整个企业支付的价值)在短短12个月内没有任何变化。

这是一个非常简单的方法来说明股票市场效率有多低,甚至在最大的公司中也有很多机会。

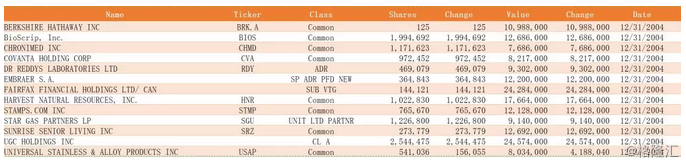

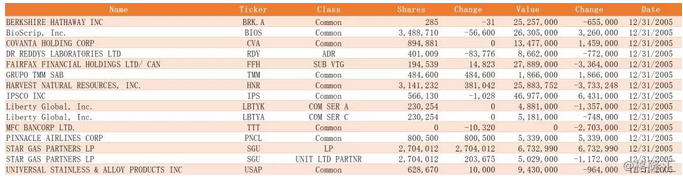

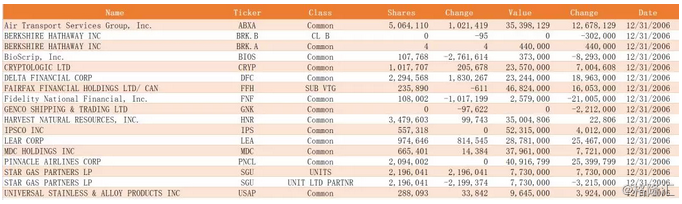

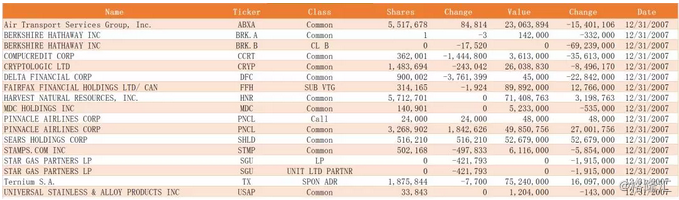

五、帕布赖的部分投资标的(2004—2011年)

2004年四季度

2005年四季度

2006年四季度

2007年四季度

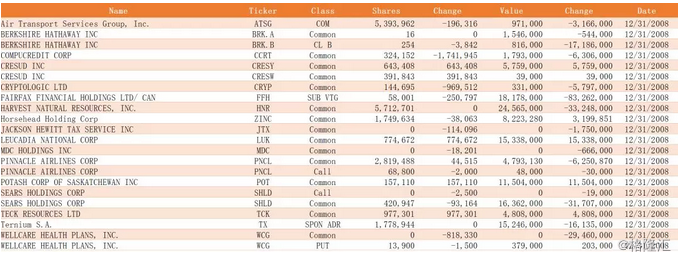

2008年四季度

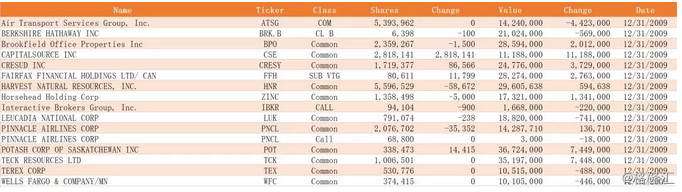

2009年四季度

2010年四季度

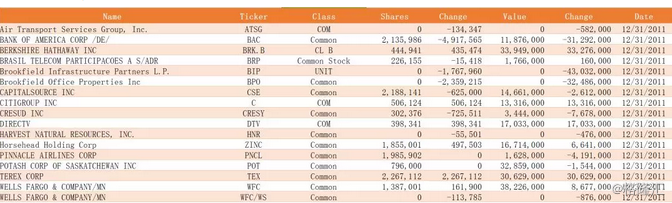

2011年四季度从

从将近八年的投标标的当中,可以明确一点,大多都是三年内估值绝对的便宜,中期阶段有持续竞争优势的企业。也就是我们所说的有绝对的安全边际,而且又有持续稳定的竞争优势的公司。

从将近八年的投标标的当中,可以明确一点,大多都是三年内估值绝对的便宜,中期阶段有持续竞争优势的企业。也就是我们所说的有绝对的安全边际,而且又有持续稳定的竞争优势的公司。

精彩评论