概括

经过一年的低迷表现,星巴克$星巴克(SBUX)$ 正在恢复增长,全球销售额为 73%。

该公司在最近一个季度开设了 352 家新店。

美国和中国占公司全球投资组合的 62%,可被视为增长动力和风险。

在市场上寻找帮手? High Yield Landlord 的成员可以获得独特的想法和指导,以应对任何气候。了解更多 ”

星巴克咖啡标志挂在商店外

投资论文

自 2020 年 5 月上次撰写有关星巴克公司 (SBUX) 的文章以来,该股的回报率约为 60%。当时,由于新冠肺炎病例激增,公司已经触底,公司已经想出了如何在极其困难的时期进行转型。

星巴克以提供全球数百万人喜爱的一杯 joe 时的客户互动而闻名,而这突然之间就被拿走了。非得来速商店暂时关闭,而其他商店仅提供得来速选项。

随着时间的推移,得来速商店开始提供自取(外部)选项,最终非得来速商店能够在没有室内用餐的情况下重新开业。

说这是一个过程是轻描淡写,但 SBUX 已经尽其所能,他们的忠实追随者继续支持。现在事情越来越开放,尽管 Delta 变体有威胁,SBUX 开始再次酝酿一些强劲的增长数字。

该公司现在面临着供应短缺的问题,这可能最终是因祸得福。在本文中,我将解释为什么 SBUX 基于其卓越的产品、客户忠诚度和其他将推动公司达到新高的催化剂而长期持有。

受益于忠诚的客户群

多年来,星巴克将其产品范围从一家咖啡店扩展到了现在更多。菜单上有很多选择,从早上的黑咖啡和早餐三明治到下午的冰茶和午餐三明治或沙拉。

早高峰仍然是该公司的主要关注点,因为它是消费者在上班途中享用早晨咖啡和一些早餐的快速选择。

当我让人们说出一些最受欢迎的全球品牌时,耐克 (NKE)、苹果 (AAPL) 和星巴克是提及最多的公司。一家开始提供一杯咖啡的公司拥有最大的忠实追随者之一。

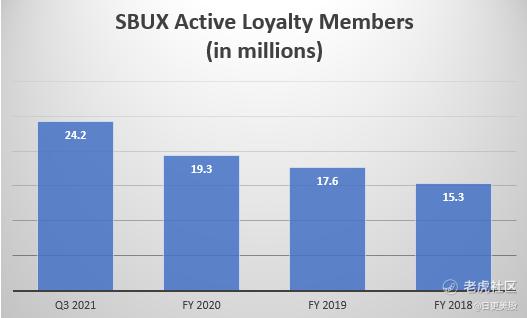

截至该公司最新发布的财报,SBUX 已经积累了 2420 万名忠实会员,比 2020 年底增长了 25%。这比智利、荷兰、比利时、希腊和叙利亚的总人口还多。

该公司非常重视他们的忠实追随者,因为类似于亚马逊 (AMZN) 的 Prime 会员,忠诚会员花费更多,光顾商店的次数也更多。第三季度,忠诚会员占总销售额的50%以上。

随着公司摆脱大流行,第三季度业绩显示出令人印象深刻的收益

星巴克公布的第三季度财报在TOP和BOTTOM线上均表现出色。

调整后每股收益:1.01 美元 vs 0.78 美元预期

收入:75 亿美元对 72.9 亿美元

随着经济重新开放,公司继续看到繁忙的交通,因此出现了巨大的跳动。

全球可比门店销售额增长 73%,这得益于交易量增长 75%,但被平均票价下降 1% 所抵消。

美洲同店销售额增长了 84%,这在很大程度上也受到交易量增加的推动。

截至第三季度末,公司净开设 352 家新店,门店总数达到 33,295 家,创下公司新纪录。中国现在有超过 5,000 家门店,而且还在增长,美国的门店数达到 18,175 家。

据管理层称,冷饮在本季度引领公司发展。该公司近 75% 的饮料销售额来自冷饮,例如 Cold Brew,这是我每周都喜欢享用的东西。

该公司已经完全扭转了一年前的局面。总收入比去年增加到 75 亿美元或 78%。营业利润率为 20.5%,高于去年的 -12.6%。

开辟一条获得更大市场份额的途径

毫无疑问,星巴克凭借第三季度的收益将其淘汰出局,但许多投资者心中的问题是,由于 2020 年的业绩不佳,增长是恢复正常还是只是暂时的。

我相信这是两者的结合。不,该公司不会继续提供 70% 以上的补偿,因为至少可以说 2020 年的补偿相当软。

为了了解公司的复苏情况,让我们回到 2019 年第三季度。在本季度,公司的全球可比销售额增长了 6%。 2019 年第三季度,SBUX 拥有 30,626 家门店,总收入为 68 亿美元。

2021年第三季度,公司33,295 家门店的收入为 75 亿美元,比 2019 年增长 9.9%。该公司开设的门店数量增加了 8.7%,但可以肯定地说,该公司的表现优于 2019 年,这是我们没有在全球范围内应对的一年大流行。

这些统计数据预示着复苏的健康状况。鉴于该公司在没有恢复全面运营的情况下超过 2019 年这一事实告诉我,该公司有望实现稳健的增长。

在公司第三季度财报电话会议上,首席执行官凯文约翰逊提到了公司“专注于”的 5 种消费者行为。

1.客户渴望人际关系

2.客户正在寻找能够轻松适应其生活方式的便捷、个性化体验

3. 客户欣赏一致性

4.客户寻求高质量的产品

5.客户希望支持具有强大价值的强大品牌

星巴克在与客户,尤其是他们的忠实会员建立联系方面做得非常出色。多年来,创新一直处于星巴克增长的最前沿,我预计这种情况不会改变。

消费者可以选择多种咖啡,但 SBUX 在食品和饮料行业的独特之处在于其卓越的技术,尤其是该公司的数字飞轮。

数字飞轮围绕四个支柱构建。

1.奖励

2.个性化

3.支付

4.命令

飞轮利用人工智能为订购与先前订单一致的特定产品提供特殊奖励。在某种程度上,这促使公司最忠诚的会员更频繁地访问星巴克。

另一个增长催化剂是该公司对其投资组合的重新定位。首席执行官凯文·约翰逊 (Kevin Johnson) 向投资者介绍了这一进展,他表示公司已完成 80% 的转型。这种转变不仅改变了店内用餐选择,还增加了更多得来速的选择。重新定位提高了得来速性能,现在占美国总销售额的 75%。

中国仍然是该公司的主要增长催化剂,但它也仍然存在风险。鉴于目前中美关系非常紧张,而中国政府目前非常难以预测,这是需要注意的。到目前为止,SBUX 已在该地区毫发无损地运营,并且正在以非常强劲的速度增长。

数字化扩张仍在中国展开,这将改善数字在线订购体验。截至第三季度,移动订单**国销售额的 34%,高于去年的 23%。

该公司还宣布扩大与雀巢的合作伙伴关系。此次合作扩展将使星巴克产品进入比零售店以外的 79 个市场更多的市场。

投资者外卖

星巴克强势反弹。该公司拥有强大的忠实粉丝群支持,是最强大的全球品牌之一。在过去的一个季度里,该公司看到了忠诚奖励会员和非忠诚粉丝的强烈组合,因为他们寻求更多的人际互动,而 SBUX 非常擅长这一点。

该公司公布了强劲的第三季度收益,甚至超过了 2019 年的业绩。投资组合重新平衡,增加了更多的得来速选择并提高了商店的效率,这将产生长期收益。

尽管该公司正在重新取得进展,但风险仍然潜伏着。该公司在中国大量投资,目前与美国关系紧张。该公司在该地区经营多年,并在那里建立了良好的工作关系,但由于中国政府最近一直难以预测,因此不容忽视。

另一个风险与公司的供应链有关。与许多不同行业一样,星巴克也在处理其门店的供应问题,最近巴西的咖啡作物出人意料地遭受霜冻袭击,这使咖啡期货陷入疯狂。虽然这可能是一个短期问题,但它可以给小型咖啡竞争对手带来额外压力,而 SBUX 具有承受任何近期问题的规模。

除了公司稳健的业绩和风险之外,该公司多年来一直是一支稳健的股息增长股。该股票目前支付的年度股息为 1.43%。在过去五年中,该公司平均每年增加 18% 的股息。

在估值方面,SBUX 的市盈率为 45.8 倍,其中包含了一些 COVID 季度,因此利用前瞻性指导会更现实。

根据 Seeking Alpha 的数据,SBUX 预计每股收益为 3.61 美元,相当于 34 倍的远期市盈率。这仍然低于该公司 28.5 倍的五年平均水平。

该公司的估值仍然有点高,虽然我拥有该股票,但目前我不打算增加任何股票。相反,我计划利用有保障的看涨期权来通过保费增加收入。

精彩评论