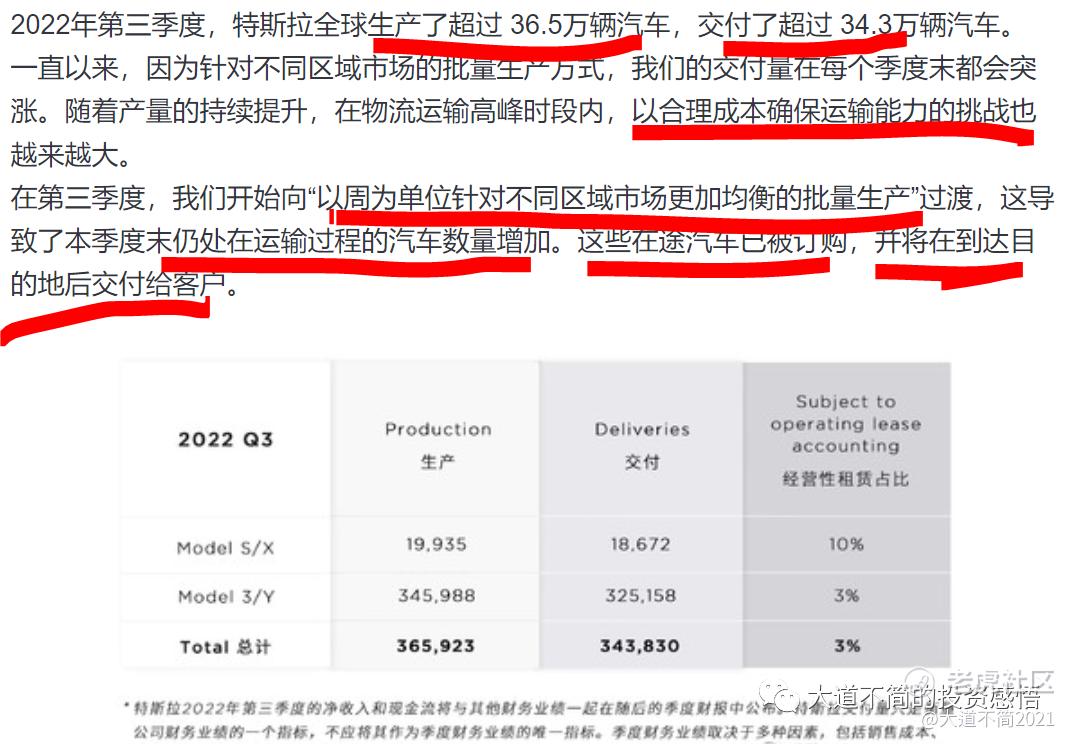

特斯拉发布了3季度的产销报如下:

生产了36.5万,这个是略超预期的。交付了34.3万,表面上略低于预期,很多无脑者就开始呱噪了。

看看市场的预期

特斯拉已经解释的很清楚,这些没有交付的车都已经被订购,到了目的地就交付给客户。

其实,可以推测,有将近2.2万辆车在海运的路上,大部分应当是上海生产的。由于上海产能大幅增长,增速超过订单增速,匀一部分给海外客户,但是要选择合理运费的海船,所以有些耽误。因为这2.2万是9月份多出来的,临时去找便宜的海船并不容易找到,所以比亚迪也想自己造船运车。

生产出来了,而且都是按订单交付的,晚两天交付根本不影响业绩。

所以,我的看法是整体符合预期甚至略超预期。

市场上还有些瞎BB的说法:

1、比亚迪交付量更高,比特斯拉更强?

比亚迪这个月的交付量可能在20万左右,这个季度交付量超过了特斯拉。交付量超过特斯拉并不意味着强于特斯拉,特斯拉预计这个季度每辆车的利润是每辆车1万美元,大概34亿美元。

比亚迪,估计每辆车的利润还是7000元人民币左右,差不多是特斯拉每辆车利润的1/10。和苹果类似,苹果一家就赚了手机行业80%的利润。

比亚迪在国内是第一,而且是遥遥领先的第一,但是我们还是要客观看待,放在国际上还任重道远。比亚迪还是制造业,但是特斯拉已经是AGI行业(通用AI行业)了。

2、需求在下降?

由于交付量大于生产量,很多人脑回路的直线认为是生产出来卖不出了。需求少了。

目前特斯拉的全球订单深度有30多万,差不多是一个季度的订单深度。国内订单深度在减少,但是全球的订单深度并没有减少。而且23年美国新能源汽车新政策,有些人把买车推迟到23年了。23年整体的需求依旧旺盛。

特斯拉没有在欧洲占据市场份额第一,原因只有一个,产能不足。如果特斯拉产能能够充分供应欧洲,那在欧洲可以市场第一。这个在23年就可以看到,由于国内订单深度减少,可以把更多的产能分配给欧洲市场,加上柏林工厂的产能不断提升,特斯拉在欧洲的市场份额会大幅提升。

所以,从全球角度来看,需求根本没下降。

就算在国内,9月份的促销是8000元,然后10月到12月的促销只有7000元的优惠。有些造谣者非要说四季度降价2-4万,给比亚迪带来价格压力,造成周五新能源汽车股价大跌。目前这个谣言被打脸。

特斯拉全球有非常充裕的订单,把生产的汽车全球重新分配即可,没必要降价促销。特斯拉为什么一直没有生产廉价的Model 2,就是因为产能不足,先充分满足利润更好的Model 3和Model Y的需求。先把合理的利润赚到手。

等以后供需基本平衡了,就大力生产皮卡和大卡车,皮卡受欢迎程度远远大于Model 3/Model Y,又将是一个爆款,而且继续是高毛利爆款。

所以特斯拉在23年完全不缺需求。

精彩评论

两个事是肯定的,降价,股价回400