9月11日消息,美国总统拜登准备签署一项行政命令,旨在帮助扩大美国的生物制造业,减少对于中国的依赖。

(彭博社新闻报道截图)

该项命令细节尚未公开,草案中列出了一项促进美国国内制造业发展的战略,利用生物系统创造一系列产品和材料,从新药物、人体组织到生物燃料和食品等。

另外,白宫还将提出建议,改善国内生物制造业最终将降低价格,并加强供应链的安全。

虽然美国国会不止一次警告:过度依赖中国制造的药品会对国家安全造成威胁,但这个说法在真实数据面前显得有些滑稽,更多让人看到的是为了打压中国高科技而设定。

从药品制造端的角度看,2010-2019年基于大环境的利好,中国生产原料药的注册工厂数量翻了一番多。尽管如此,中国原料药厂商并不是美国的第一大供应商。

美国药典委员会(USP)的最新数据显示:在印度,拥有超过10种美国批准的活性原料药产品的制造厂总数为183家,欧洲有83家,中国35家。至于生产30或30种以上美国认可的原料药的工厂,印度114家,欧盟45家,中国才4家。

01

重点提到合成生物,本质上是一种对“能源革命”焦虑

据知情人士表示,拜登的行政命令将概述美国应如何培养一支训练有素的劳动力,能够利用自然发生的过程来制造生物基产品和材料。

这无疑向全世界宣告合成生物学的重要性。美国政府重视生物基材料的背后,实质上是一种能源焦虑。

近来因俄乌战争影响,俄罗斯不断提升原油出口价格并且对欧“断气”,使得欧美国家遭遇了一系列的能源危机。

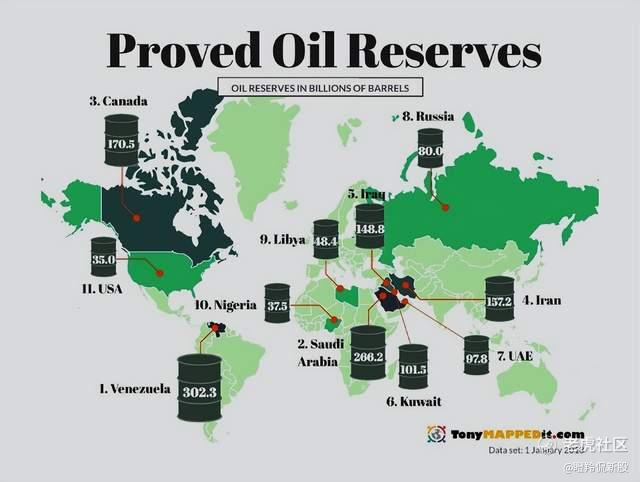

众所周知石油又被称为“工业的血液”,两大经济体中国和美国分别是石油进口的第一、第二大国。而在石油储备量方面,两者均在全球前十之外,导致发展受限于中东、俄罗斯为首的石油出口国势力。

石化材料自20世纪以来兴起,之后逐渐成为人们衣食住行的主要材料。不过石化材料创新越来越困难,近三十年,石油化工行业只落地了一种新材料——聚乳酸(PLA)。

形成鲜明对比的是,合成生物学为底层支撑的生物制造近年的快速发展,被市场视为是“满足分子材料创新需求的最优解决方案”。

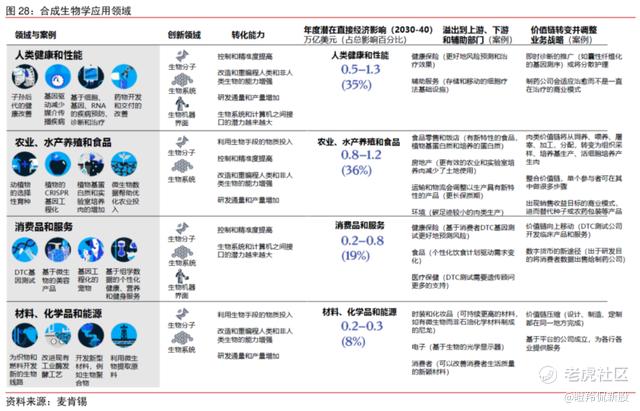

麦肯锡全球研究院发布的报告中指出,全球经济活动中有60%的物质产品可通过生物技术进行生产,涉及的市场规模高达4万亿美元。

以合成生物学为基础的生物制造方法具备减碳、能耗低、废料处理成本低等全方位绿色优势。

举例来看:

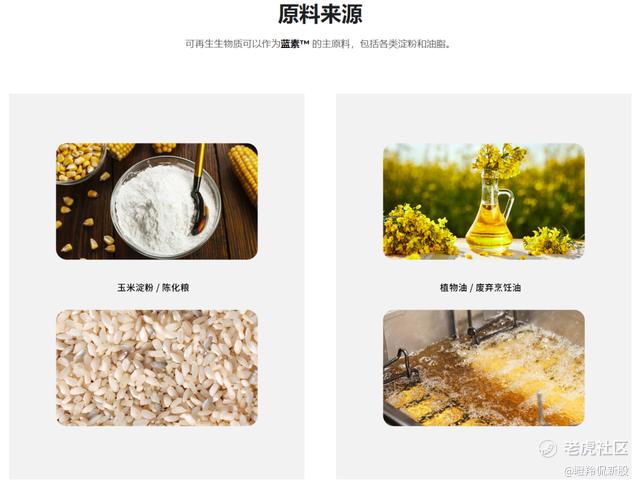

一级市场知名合成生物学企业蓝晶微生物,其可降解塑料产品PHA的原材料来自于玉米淀粉、陈化粮、植物油、废弃烹饪油等可再生物质,符合循环经济原则。

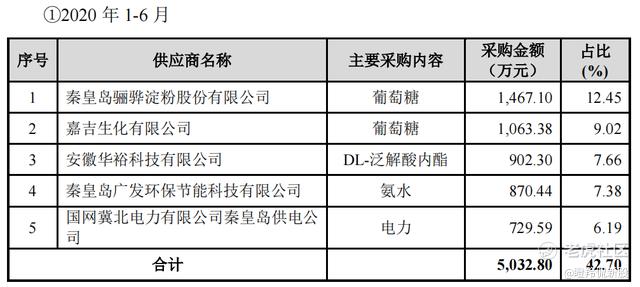

合成生物学上市公司华恒生物,2017-2020H1核心原材料均为葡萄糖和玉米淀粉。

葡萄糖是玉米淀粉水解后的产物,而玉米淀粉又由粮食作物制取。

所以,只要含有丰富淀粉的粮食均可以用来制取玉米淀粉,比如大米、面粉、玉米、红薯、土豆等均可,目前一般采用玉米、红薯作为原料。

从全球粮食产量看,前三位分别是中国、美国、印度。由于中国和印度别为全球人口第一、第二大国,并且人口量级是美国的3倍以上(3.32亿),导致美国成为了粮食出口的第一大国。

不难判断出,在合成生物学领域技术领先的重要性,能够影响未来一个国家的能源储备,甚至实现“能源倾销”。

02

如果限制生效,CXO们外部环境再次恶化

彭博社则称,美国拥有世界上最强大的生物技术产业之一,尽管在研发方面处于领先地位,但允许高科技生产转移到海外。美国国家安全和情报官员尤其担心,美国对中国先进生物制造基础设施存在依赖。

CXO:“你不如直接报我身份证得了。”

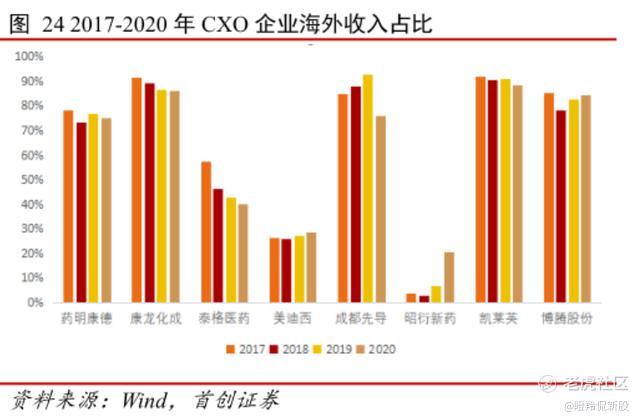

得益于国内的工程师红利和全球新药研发成功率逐年下滑的趋势,国内无论是临床前端CRO业务和后端的CDMO业务都迎来了一段蓬勃发展的黄金时期,使得国内大部分头部的CXO企业海外收入占比一直处于较高的水平。

截止9月9日收盘,国内CXO市值前6位(市值300亿以上)分别是药明生物、药明康德、泰格医药、康龙化成、昭衍新药、九洲药业,对海外收入占比(2021年数据)分别为75.6%(北美50.81%)、74.67%(美国53.04%)、47.14%、82.87%(北美64.2%)、16.69%、76.68%。

如果要评判未来哪个环节受到该项潜在法案影响最大的话,无疑是负责制造端的CDMO,临床前研究&临床研究更多提供的是服务,这两者更多依赖人才价格,牵扯到基建投资额较小,且短中期内其他国家都无法进行同等规模替代。

同时,美国药企的海外产能转移趋势,很大程度基于本土人力、效率、基础设施建造成本等核心层面,回流本土投资。目前尚不清楚该行政命令会不会演变成《芯片法案》类似有资金支持的法案,但一个政策倾向毁灭整个行业逻辑并不现实,存在以下众多困难:

● MNC对于药物制造供应商有严格要求并设有长考察周期,更换新供应商成本较高;

● 若非本土药企在美建厂,需要克服工会对成本和效率的影响,补贴吸引驱动不强;

● 大量补贴进入大企业腰包,中小生物科技公司受益较少;

更何况,有数据显示,美国72%的药品制造商均在海外,其中有13%在中国。

以药明生物为首的中国CXO企业,也正通过加大投资力度、增加海外产能的方式,来尽可能规避地缘政治带来客户流失的风险。

新加坡,成了生物医药企业眼中的“应许之地”。

比如:

2月份,金斯瑞生物官方宣布,公司亚太地区部新加坡生产研发基地正式投产,该基地拥有超过30000平方英尺的高度自动化蛋白生产和基因合成服务设备;

6月15日,科兴集团计划投资20多亿新元(折合超100亿人民币)在新加坡设立科研设施和国际商业总部;

7月19日,药明康德宣布未来十年预计投资20亿新元(约97.3亿人民币)在新加坡建立研发和生产基地。

除此之外,还有中国生物制药、复星医药、新格元等等企业已在新加坡落子。

03

供应链竞争,国产上游供应商崛起

参照美国对芯片行业的手段,需要防备在生物科技行业故技重施,手段包括:限制医疗企业在中国投资、限制美国企业向中国企业出售高技术含量的原材料&零部件等。

“制裁”是一块跷跷板,中短期内以来进口供应商的企业必将迎来阵痛,但长期来看供给短缺会倒逼技术创新和固定资产投资,最终实现企业竞争力跃迁。

过去,工业和信息化部曾经列出过35项中国被卡脖子的关键技术,其中与生物医药行业高度相关的包括微球、医学影像设备元器件。

这两个领域国内均有领军企业开启突破,比如纳微科技突破了微球精确制造技术难题,并在2017年开始替代日本的产品;联影医疗零部件自研方面进步不小,如CT设备最核心的零部件球管,公司已经可以少量自产球管;奕瑞科技是全球为数不多掌握数字化X线探测器的生产商,主要产品已在全球市场占据一定市场份额。

不仅如此,在“供应链自主可控”日益重要的全球背景下,国内部分医疗耗材与设备高度依赖进口的现状引起广泛关注。

小到人工血管、各种手术缝合线,大到起搏器、ECMO(体外膜肺氧合)等高端设备,再到生命科学科研试剂耗材,均具备崛起的机会,如(详细可见图):

高端科研仪器如测序仪领域打破进口垄断的华大智造,质谱仪领域如聚光旗下的谱育科技等;

科研试剂/生物制药原料如IVD原料核心供应商诺唯赞、菲鹏生物,培养基领域如奥浦迈、澳斯康,一次性反应器/袋如东富龙、楚天科技、多宁生物等。

长远来看,结合业绩增速、政策&行业环境、估值等多方面因素,生命科学上游公司最有可能在本次医健板块调整尾声前出现结构性的大投资机会。

结语:国内医健企业能做的,就是不要浪费这一场危机。每一次危机,都是一次压力测试,都隐藏着机会。

国产力量终将崛起。$药明康德(603259)$ $药明生物(02269)$ $华恒生物(688639)$

精彩评论