公司是一家致力提供以酱香型为主的次高端白酒产品的中国白酒公司。根据弗若斯特沙利文的资料,按2021年收入计,公司在中国所有白酒公司中排名第14位,市场份额为0.8%。于往绩记录期,公司以远超于行业平均水平的速度增长。增长得益于酱香型白酒在中国的日益流行以及消费者对高端化的喜爱,公司预期将继续受益于该等市场趋势。在中国,公司经营四个主要的白酒品牌,包括旗舰品牌 珍酒 、蓬勃发展的品牌李渡 ,以及两个地区领先品牌 湘窖 及 开口笑 在内的四大白酒品牌。

公司4月17日开始招股,招股价是10.78~12.98港元,每手股数200股,最低申购金额2622.18港元,市值352.65亿~424.62亿港元,发行数量4.91亿股,属于酒精饮料行业,有绿鞋,无基石。

保荐人是高盛和中信建投,保荐人的业绩一般,近两年保荐过的项目整体首日上涨率为42.5%。

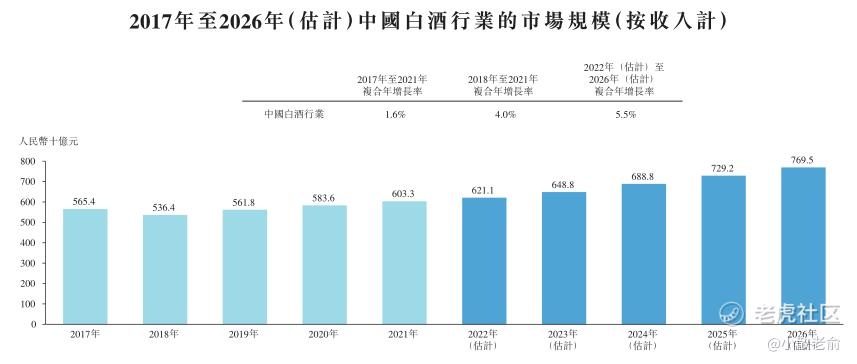

过去数年,政府加强监管规定,间接影响白酒行业的消费及销售。“三公消费政策”及《关于开展消费品工业“三品”专项行动营造良好市场环境的若干意见》对中国白酒行业产生影响。白酒行业的市场规模由2017年的人民币5,654亿元减少至2018年的人民币5,364亿元。同时,中国白酒市场的市场参与者数目由2017年的1,593名减少至2021年的965名。政府对白酒的开支减少,令消费转向商务聚会,且亦为白酒行业的稳定健康发展奠定基础。因此,按收入计,中国白酒行业的市场规模由2018年的人民币5,364亿元增加至2021年的人民币6,033亿元。

随着消费者购买力提升及白酒品牌高端化,预期中国白酒消费将转向次高端及高端的白酒产品,而次高端及高端白酒产品的市场规模预期将于2026年达到人民币3,719亿元,2022年至2026年复合年增长率为12.3%,为所有价格范围的白酒产品中的最高值。次高端及高端的白酒产品的市场份额预期将于2026年达到48.3%,较2021年增长12.6%。

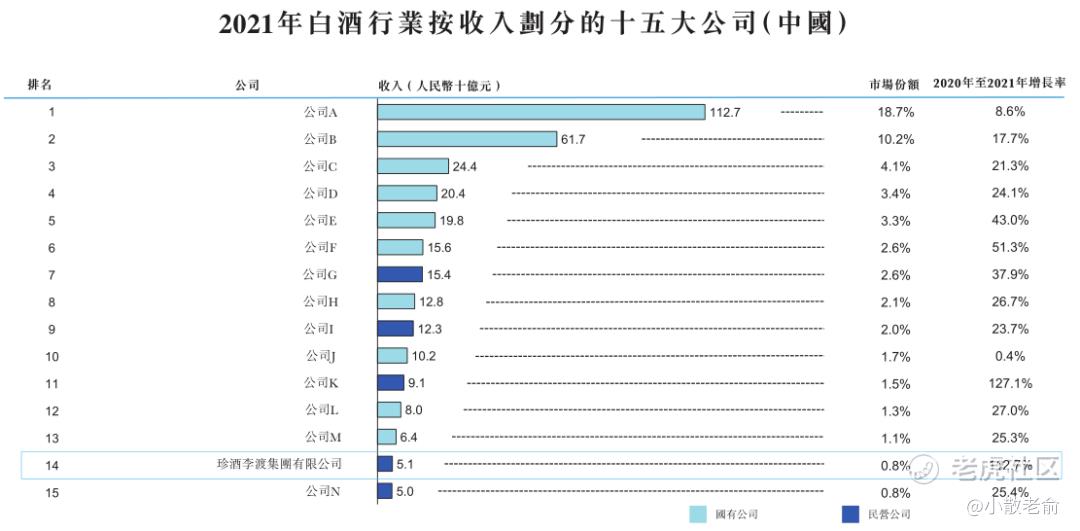

于2021年,中国白酒行业市场规模达到人民币6,033亿元。于2021年,按收入计,15大公司占总市场份额的56.2%。于2021年,公司在市场参与者中排名第十四,按收入计**国白酒行业0.8%的市场份额。在中国民营公司中排名第四,也是中国白酒行业中提供三种香型白酒产品的第三大公司。

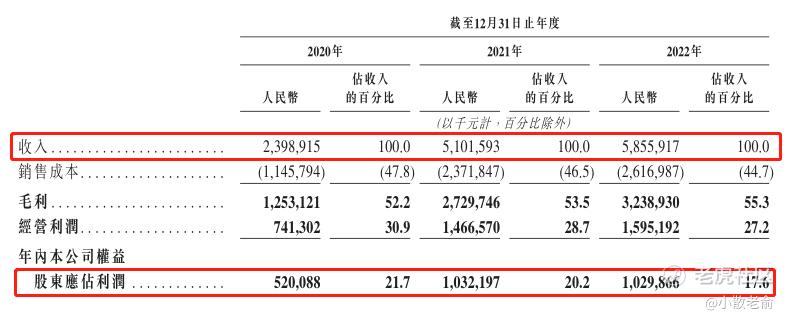

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是23.99亿、51.02亿,58.56亿,2022年营收同比增长14.79%;2020~2022年的净利润分别是5.2亿、10.32亿、10.3亿,2022年的净利润同比增长-0.23%。

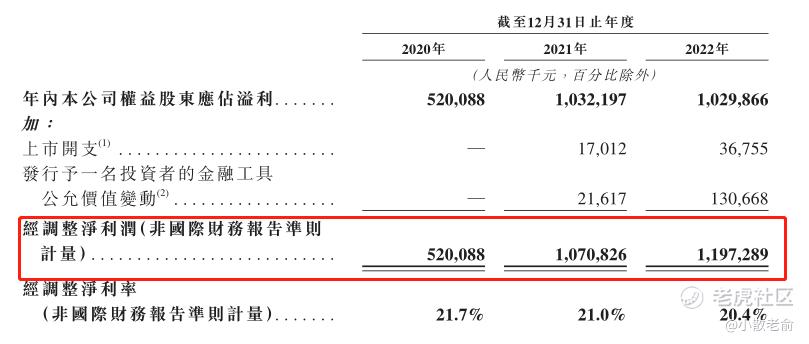

由于上市开支和发行于一名投资者的金融工具公允价值变动等原因,按非国际财务报告准则计算,2022年经调整净利润是11.97亿,同比增长11.8%。

再来看看申购人气,目前申购倍数是0.38倍,虽然从这个数据看上去申购人气也一般,不过今天是招股第一天,截止发稿时间还没到16点,等招股结束时申购人气应该也不会太差。

申购策略:

公司是一家致力提供以酱香型为主的次高端白酒产品的中国白酒公司,在市场参与者中排名第十四,按收入计**国白酒行业0.8%的市场份额。2021年公司业绩操持着快速增长,只是2022年净利润还略微下滑了0.23%,不过按非国际财务报告准则计算,2022年经调整净利润还是同比增长了11.8%。保荐人业绩一般,关键是公司发行市值也不小却没有基石,对比A股的茅台、五粮液、洋河股份等公司,市盈率也都在差不多区间,只是一般港股公司相比A股都要打折的,应该说估值也不便宜。就看市场情绪了,港股白酒第一股不知道会不会有人炒作,一手才2000多,建议感兴趣的朋友摸个一两手吧,谨慎的朋友就放弃吧,本人不大懂酒,还是放弃了。

关注我:小散老俞

精彩评论