PD-1之后谁是下一个颠覆性的爆品领域?数据已经告诉我们答案。

2022年,中国创新药企的十大License out交易,TOP10中ADC的交易占比过半。

ADC是MNC近年最下“血本”的药物领域之一:吉利德210亿美金收购Immunomedics,阿斯利康以近130亿美金的总金额拿下第一三共的DS-8201、DS-1062,默沙东更是以118亿美元的总金额包裹拿下科伦9款ADC药物项目海外权益,辉瑞430亿美金收购ADC先驱Seagen。

谁会是下一个Seagen?国内ADC企业,哪家具备巨大的预期差可挖掘?

从目前的兑现看,阿斯利康和第一三共的合作市场评价最高。DS-8201在2022年营收12.38亿美元,增长势头迅猛,有分析预测2028年DS-8201销售额达到65亿美元,有望成为全球TOP20的重磅炸弹;DS-1062则是以优异的早期临床数据,吸引了默沙东K药与其开展联用向晚期NSCLC一线疗法冲击。

在MNC巨头中,阿斯利康绝对是ADC领域最具慧眼的旗手之一。错过了在I/O疗法称霸的阿斯利康,决心要在ADC领域大展拳脚,其做的每一项决定都值得揣摩。

2月23日,阿斯利康拿下康诺亚/乐普生物CLDN18.2 ADC(CMG901)全球商业化权利,付出了“6300万美元+11.25亿美元额外潜在付款及销售分成”的代价,这一举措是阿斯利康继与第一三共合作后的又一临床阶段ADC分子License in。

值得注意的是,CMG901这款管线由康诺亚负责抗体、乐普生物负责ADC技术。阿斯利康的入局,除了对该分子底层逻辑技术给予高度认可外,还很可能代表着乐普生物ADC平台未来产出的管线进入MNC们“待购清单”。

当下MNC对差异化靶点、进度快的ADC分子展现出极度的渴求,乐普生物作为国内ADC临床管线最多、布局靶点最具差异化的创新药企之一,展出极高潜在BD&被收购价值。

License out井喷的可能性:多条ADC管线进度位列全球第一梯队

乐普生物拥有成熟的、历经临床验证的ADC平台,该平台特点要素包括第二代微管蛋白抑制剂(如MMAE)、稳定可裂解连接子库、引进的Synaffix两项定点偶联技术(兼容所有毒素)、成熟DAR控制技术、稳定放大生产工艺(保证ADC产品均一性、收效大大提高)等。

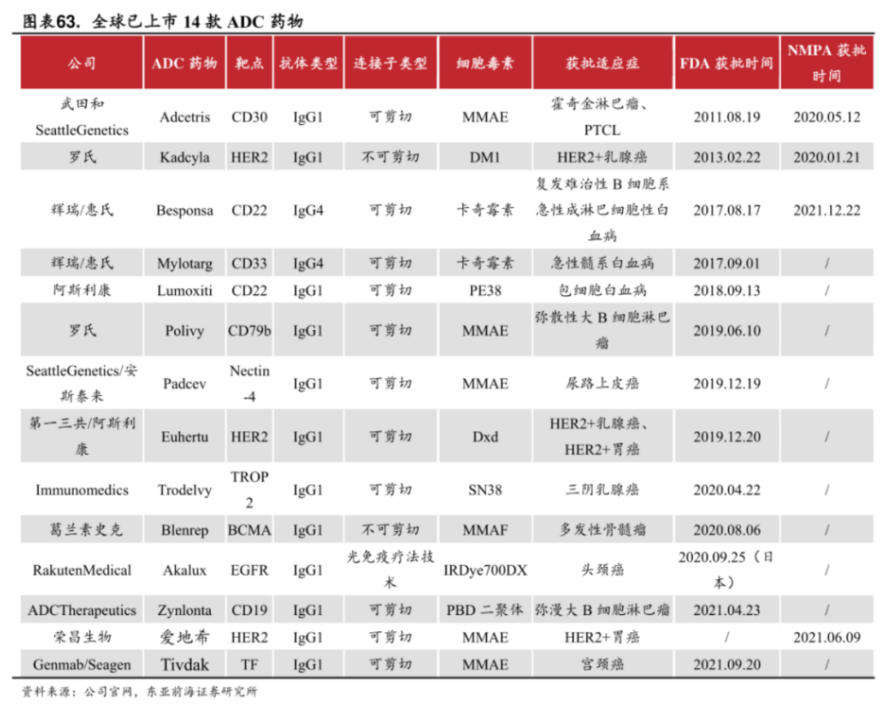

在目前全球已获批的10多款ADC药物具备的特点中(MMAE类毒素占超50%、可裂解连接子策略等),我们亦能够看到乐普生物这种ADC技术的“可靠性”和“高成药性”。

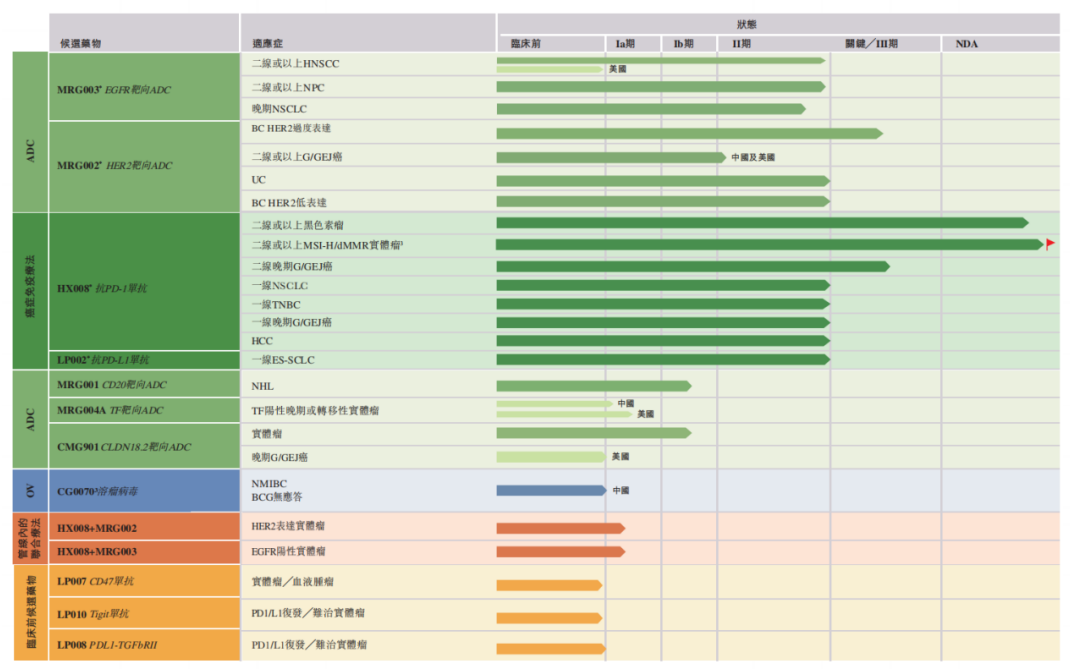

凭借着稳定输出的ADC底层平台架构,乐普生物已经成为国内在研临床ADC管线最多的创新药企之一,目前有5款ADC管线处于临床阶段,靶向EGFR、TF、CD20的ADC管线都处于国内进度领先乃至第一的位置。

随着,乐普生物的HX008普特利单抗获批,MRG003、MRG002进入临床三期,公司已经进入了商业化产品井喷的阶段。

MRG003是一款EGFR ADC,临床进度位于国产第一的位置。EGFR在肿瘤组织如非小细胞肺癌、结直肠癌、胰腺癌、鼻咽癌、膀胱癌高度表达,所以在过去20多年中靶向EGFR诞生了多个明星药物,这显然意味着巨大的市场空间。

但无论是EGFR小分子、单抗等药物,治疗过程中均遭遇EGFR多种突变导致的耐药,ADC这种更高效的治疗手段成为了众望所归的选择。

尽管MNC巨头艾伯维曾经在EGFR ADC接连遭遇失利,但MRG003已经渡过了I/II安全性和有效性的验证,几乎不存在成药性的风险。MRG003采用差异化适应症进行快速的临床推进,再同步探索肺癌等大适应症的潜力。目前,晚期鼻咽癌适应症已经获得了国内突破性疗法和美国的孤儿药资格。

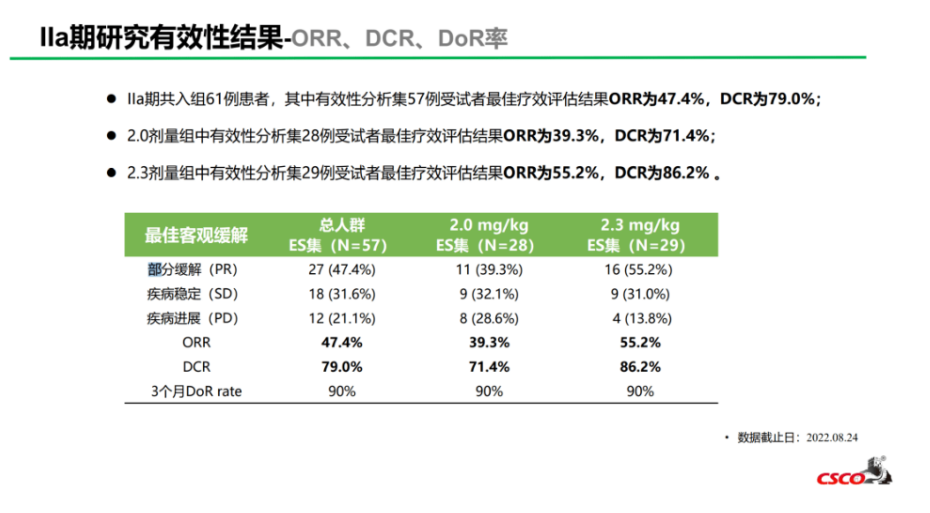

在2022 ASCO公布的IIa期数据显示:在可评估的57例受试者中,总体ORR为47.4%,疾病控制率(DCR)为79.0%,延续了Ib期临床优异的有效性数据(ORR达50.0%、DCR达81.3%)。

MRG002是一款HER2 ADC。一提到HER2,大家可能就会想到“内卷”这个描述,但事实上是尽管国内已经获批了罗氏T-DM1、阿斯利康DS-8201两款重磅药物,但后发的国产药物仍存在很大的占位空间。DS-8201的已有临床数据表明,其在多个适应症中会引发间质性肺炎,这无疑降低了部分患者治疗窗口长度,也被FDA列入了黑框警告;而T-DM1则存在一定的耐药问题,使得后线治疗患者缺乏有效的药物选择。

有效性&安全性佳、治疗T-DM1等低线治疗后失败后的HER2 ADC药物仍然缺位,MRG002存在补位的潜力。

据MRG002最新治疗晚期尿路上皮癌二期临床数据显示:在可评估的43例患者(病人基线在2线以上)中,ORR为55%,DCR为89%,CR为8%。安全性数据层面,治疗期间出现的3级AE为贫血(9%)、中性粒细胞减少症(12%)和周围神经病变(6%),并未出现间质性肺炎和其他危及生命的不良反应。

另外,MRG002也展现出经T-DM1治疗失败后转移患者的治疗潜力,如:2021年,一例乳腺癌患者经6线治疗后发生肝转移进展,经MRG002治疗后快速PR。

目前,MRG002国内尿路上皮癌适应症已经进入临床三期。除此之外,乐普生物亦在探索乳腺癌、胃癌等几大适应症的潜力。2022年8月29日,美国FDA授予MRG002孤儿药资格认证,用于治疗胃癌及胃食管结合部腺癌(GC/GEJC)。

MRG001是一款国内甚至全球进度领先的CD20 ADC,这是乐普生物在血液瘤上重要落子。CD20是血液中“老而弥新”的靶点,亦诞生了不少重磅单抗产品,CD20和CD19覆盖了恶性淋巴瘤的所有亚型,治疗药物市场空间广阔。

与EGFR一样,患者在治疗过程中容易出现耐药问题。目前,全球创新药企也围绕靶向CD20药物形式进行创新,乐普生物MRG001独特的设计有望解决CD20单抗治疗NHL广泛存在的耐药问题,在面对CD20单抗后耐药的患者时,MRG001单药的疗效仍然能有较好的表现(一期数据:ORR为33%、DCR为83%)

MRG004A是第一款国内申报临床的TF ADC,在全球进度处于第一梯队。TF是止血所必需的跨膜糖蛋白,由肿瘤细胞异常表达。目前已经发现TF在乳腺癌、肺癌、结肠癌、肝细癌等过表达,所以TF被市场公认是具有发展前景的前沿靶点。

目前TF靶向疗法仅有Seagen/Genmab联合开发的TF ADC复发或转移性宫颈癌被FDA批准,国内该靶点ADC竞争缓和,大部分产品处于临床前,乐普生物的MRG004是最有望继Seagen/Genmab之后进入商业化TF ADC。

综上,不难看出乐普生物多个潜在“First in class”管线“待嫁闺中”,CMG901之后,很可能还会有大的License out,或许我们只需要等待进一步的数据催化。

拥有PD-1成为ADC企业独特优势

可能大多数国内创新药企业没有想到的是,拥有PD-1将成为ADC创新竞争的下一大“杀手锏”。

默沙东和科伦博泰的合作正式将PD-1+ADC组合的“阳谋”摆上台面,我们也可以通过这一组合的数据例子看到“1+1>2”的显著性:

●科伦博泰SKB-264单药治疗三阴乳腺癌患者ORR约42-43%,联合PD-1后作为一线疗法ORR达到85.7%;

●安斯泰来/Seagen的Nectin-4 ADC,治疗一线晚期尿路上皮癌I/II期临床单药组ORR为44%,联合K药组ORR则高达64.5%;

对于自身没有PD-(L)1产品的ADC企业来说,不可避免的存在两个劣势:1)若无法找到合适的PD-1合作伙伴,则需要花费更多的临床&沟通成本;2)在临床开发层面,适应症的自由度将显著受限。

手握PD-1和多款领先ADC管线的乐普生物拥有更多的选择和优势。

PD-1的质地同样会影响组合疗法有效性和安全性,这使得ADC企业都积极寻求和默沙东、BMS等PD-1有力竞争者合作。乐普生物的HX008虽然未占据先发优势,但品质足够优异,其采用了延长半衰期的设计策略,相对K药而言半衰期更长;公司还曾计划未来在一线非小细胞肺癌治疗上与K药做头对头PK,足见公司对其充足的信心。

目前,HX008已在国内获批了黑色素瘤、微卫星高度不稳定/错配修复功能缺陷实体瘤两项适应症,已经开始产生现金流收入。

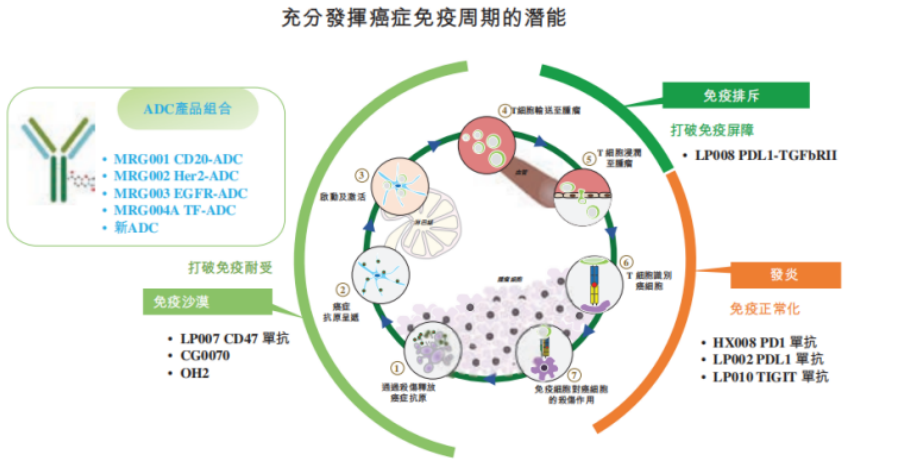

而早在乐普生物上市之时,便可以看到公司对于“充分发挥免疫周期潜能”的策略,包括引进溶瘤病毒CG0070等。

目前,乐普生物在2022年就获批了国内PD-1联合治疗的IND,正在开展MRG003联合HX008治疗晚期头颈部鳞状细胞癌、MRG002与HX008联合治疗晚期胃癌的I/II期临床,可以期待后续的临床数据。

被低估的ADC龙头,市场存在认知差

截至3月14日收盘,乐普生物港股市值不足85亿人民币,相比于荣昌生物A股高达410亿的市值,光芒一时被掩盖。

从三个维度看,都可以窥见乐普生物潜力未被市场充分认知、被低估的“蛛丝马迹”。

首先,从一级市场的维度观察,近期完成新一轮的融资ADC创新药企包括科伦博泰、新码生物,最新投后估值分别为100亿和31亿人民币。

仔细查看,新码生物两款核心管线HER2 ADC(临床II/III期)、CD70 ADC(临床I期)引进自Ambrx;科伦博泰管线资产丰富,包含14项临床资产(四款ADC资产,HER2、Trop2关键性临床,其余IND或临床I期),预计港股IPO发行估值将进一步爬升至150-200亿。

乐普生物四款临床管线源于自主研发的ADC平台,四款管线中三款具备国内First in class潜力,临床进度总体情况均优于上述两者。

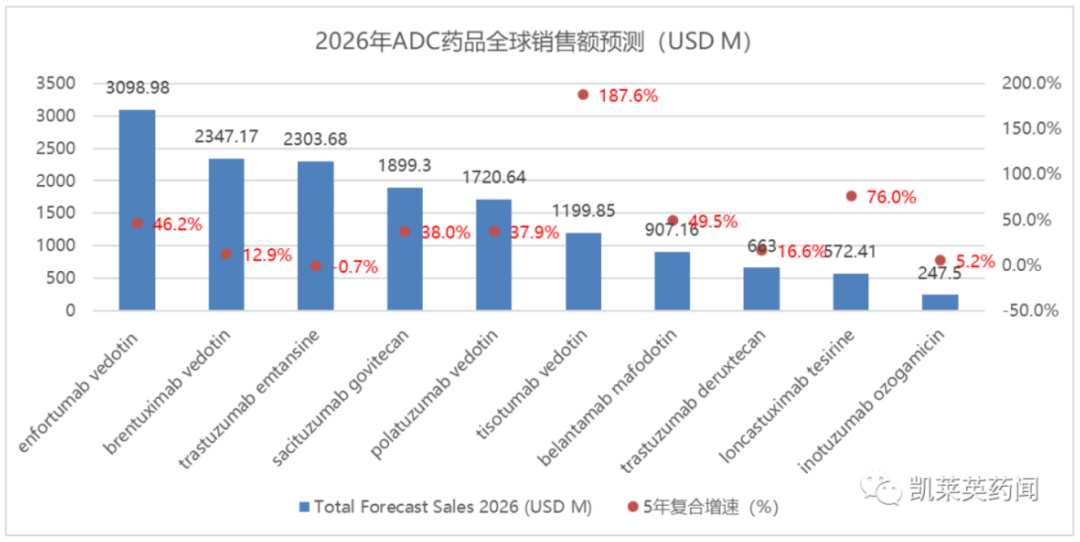

对市场投资者而言,MRG004A这款产品实际拥有无法想象的预期差。目前全球TF ADC仅获批Seagen的Tivdak(2021年9月),2022年Tivdak取得了0.63亿美金的销售额,很容易形成对TF ADC“放量慢、市场潜力不足”的即时印象。

MRG004A的预期差在于三个层面:临床效率、市场空间、价值发现。

在2021年9月获批临床,目前已处于临床I/II期阶段,临床推进速度可能在未来进一步加快。由于TF ADC的研发在国内未形成明显竞争格局,监管机构大概率会在MRG004A临床&准入层面提供更多支持。

(数据来源:Clinical Trials官网,公司公告)

目前Tivdak获批适应症为晚期宫颈癌,TF ADC早已在三阴乳腺癌、胰腺癌、非小细胞肺癌多个适应症展现出不俗的潜力,Seagen与乐普生物正在积极探索;据凯莱英药闻预测,Tivdak将会在2026年达到12亿美金销售额,2022-2026年复合增速高达187.6%。

2022年,再鼎医药仅引进Tivdak的大中华权益花费了3000万美金首付及其他潜在里程碑款,MRG004A较Tivdak采用了更成熟的定点偶联技术,药物的均一性和稳定性均有望显著提升,有效降低了Tivdak存在的安全性问题,价值尽显。

一旦MRG004A的I/II数据分析顺利读出打消市场疑虑,那么可以预见未来的销售峰值很有可能超越Tivdak(乐普生物采取中美双报策略),实际对应的市场估值可能超过乐普生物目前市值,还不包括MRG002、MRG003两款产品及其他管线。

最后,不少投资者认为乐普生物vc-MMAE的这一代药物组合技术并不具备颠覆性的创新,这其实是有失偏颇的,ADC本身的疗效和安全性就是几个元件组成部分高度适配的结果,高DAR、高毒性毒素并不意味着对其的迭代,阿斯利康高价购入CMG901实际上就是最好的明证。另外,乐普生物在“PD-1+ADC”这一新的时代浪潮革命下远远领先于大部分国内Biotech,“PD-1+ADC”作为默沙东全力加注的组合,使得乐普生物有未来大量的潜力可挖。

结语:ADC药物领域在全球的生命周期还处于中早期的阶段,随着更多中后期管线表现出足够优异的临床数据,诸如乐普生物这种技术储备深厚、管线储备丰富的创新药企,必定会迎来价值的回归。 $乐普生物-B(02157)$ $荣昌生物-B(09995)$ $康诺亚-B(02162)$

精彩评论

ADC、肿瘤免疫双轮驱动

这个票一个亿就能拉的飞起,可是我没有一个亿

期待历史新高