重要资料: 工银南方东英富时中国国债指数ETF未经香港证券及期货事务监察委员会(「证监会」)认可。本文档及其中包含的资料只为提供予香港证券及期货条例(香港法例第571章)所界定的专业投资者。本文档及其中包含的资料并非供香港公众人士传阅、使用或依赖。

上周,中国人民银行接连下调中期借贷便利(MLF)利率、贷款市场报价利率(LPR)和常备借贷便利(SLF)利率,实施货币宽松,呵护流动性需求,稳定经济增长。

- 2022年1月17日,中国人民银行开展7000亿元1年期中期借贷便利(MLF)操作和1000亿元7天期公开市场逆回购操作,中标利率分别为2.85%、2.10%,均较上期下降10个基点,增加市场对近期LPR下调的预期。

- 2022年1月20日,中国人民银行宣布下调贷款市场报价利率(LPR),1年期LPR下调10bp至3.7%,5年期以上LPR下调5bp至4.6%。

- 2022年1月21日,中国人民银行宣布下调常备借贷便利(SLF)利率,SLF利率隔夜品种为2.95%,7天期品种为3.10%,1个月期品种为3.45%,三个品种均较此前下降10个基点,收窄利率走廊幅度。

- 2022年1月24日,中国人民银行开展了1500亿元14天期逆回购,中标利率2.25%,较前次操作下降10个基点,进一步推动利率中枢下移,帮助实体经济降成本。

LPR品种历史走势图

资料来源:全国银行间同业拆借中心

宽松会止步于此吗?

降息落地,未来还有宽松空间吗?我们认为此次是宽松周期的开端,未来半年进一步降准或降息可期。

从基本面来看,经济增长和融资需求回升仍需要更多宽货币政策支持。尽管降息有助于加快经济复苏,但是散点疫情的持续爆发、严格的防疫政策和房地产行业下行仍给经济施加不少压力。同时,去年12月信贷偏弱, 新增人民币贷款1.13万亿元,同比少增1234亿元,体现目前融资需求偏弱。“稳增长”需求和平稳的通胀环境下,预计上半年仍有机会看到降息或降准。

从政策意图来看,货币政策宽松已是显著趋势。2021年12月中央政治局会议和中央经济工作会议都明确提出了“稳增长”的需求,稳增长目标下货币宽松周期都有持续的降准降息操作。另外,中国人民银行副行长刘国强1月18日的讲话中提出,一是充足发力,把货币政策工具箱开得再大一点,保持总量稳定,避免信贷塌方;二是精准发力,金融部门不但要迎客上门,还要主动出击;三是靠前发力,前瞻操作,走在市场曲线的前面,及时回应市场的普遍关切。这些意味着未来更多货币宽松政策工具有望加速出台,且结构性宽松和总量宽松有望并行。

从历史经验来看,在实体融资需求好转之前,宽货币政策具有连续性。历史上一旦中国宽松周期开启,均有多次降准降息操作,2012年、2015年、2018年的宽松周期中,降准次数分别是2次、6次、5次,降息次数分别是3次、6次、1次[1]。

宽松持续,投资怎么选?

央行放水,流动性充裕,资本市场通常会受益。不过,此次货币宽松是为了解决实体经济问题,刺激政策的背后是经济增长放缓、信贷增速不足等基本面隐忧。

同时在 “房住不炒”的定位下,宽松幅度相对以往降息周期可能会更为精准有效。

在各种因素交织下,我们应该如何行动,在管理风险的同时,尽可能地把握政策宽松下的投资机会呢?

利率债配置价值依旧

降息周期里,利率债市场往往是收获“宽松福利”的第一站。政策利率下调后,10年期国债收益率最先跟随下行,为债券价格回报带来支撑。中国利率债延续疫情以来的上涨动能,上周彭博中国国债+政策性银行债券指数上涨0.58%,富时中国国债指数上涨0.62%[2]。

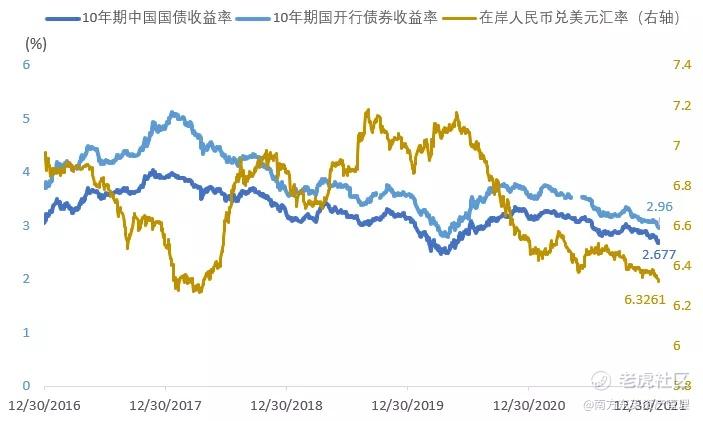

尽管利率债强势已久,10年期中国国债收益率和政策性银行债券收益率持续下行至2.68%和2.96%,我们认为当下依旧具备配置价值。

首先在未来宽松预期下,债券收益率仍有下行空间,对利率债价格回报有所支撑。

再者,人民币汇率预计维持韧性。今年全球疫情反复大概率是常态,中国仍将保持全球制造业中心的地位并促进出口,“区域全面经济伙伴协定(RCEP)”生效也会带来进一步利好,良好的出口数据有望继续支持人民币,吸引外资进行人民币投资。

中国10年期国债收益率和政策性银行债券收益率,在岸人民币兑美元汇率

资料来源:彭博,南方东英,截至2022/1/26

最后,富时世界债券指数纳入中国国债的进程仍在继续,全球被动资金有望持续跟随流入国债。

A股

价值蓝筹苏醒

在“稳增长”的宽松预期下,沉寂大半年的A股价值蓝筹或将迎来反弹机遇。

o 宽松政策有助修复盈利预期

随着货币宽松政策的实施,经济增长压力将逐渐缓解,股市也有望在盈利预期好转、情绪逐渐修复、估值提升作用下企稳反弹,尤其在经济结构中前期陷入低谷的行业或将最先上扬大市值、高质量、有盈利修复预期的细分板块蕴藏机遇。

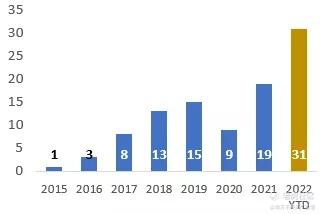

o 配置型资金“北向资金”先行

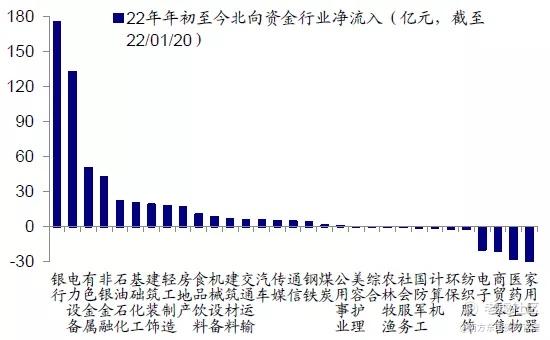

在政策春风下,长期配置型资金“北上”逆市加仓,加速流入A股价值板块。2022年年初以来 ,北向资金净流入428.5亿元,日均净流入达30.6亿元,高于历年北向资金的日均净流入水平[3]。从行业风格来看,期间受益于政策的价值板块成为“香饽饽”,金融、基建相关板块的净流入量位居行业前列。

此外,南方富时中国A50 ETF(2822.HK)自去年12月以来持续获得资金申购,资金流入量达5.7亿人民币[4],进一步彰显外资对中国A股核心资产的信心。

2022年以来北向资金日均净流入(亿元)

资料来源:万得,2022/1/4-2022/1/24

2022年年初至今北向资金行业净流入(亿元)

资料来源:万得,海通证券,2022/1/4-2022/1/20

o 有吸引力的估值

和拥挤的成长风格比起来,价值龙头的估值显得尤为吸引。如今,超过2/3的A 股主要行业历史估值分位数均在50%以下,尤其金融行业被显著低估。随着“稳增长”政策发力,这些顺周期的价值板块有望乘风起航,可谓是当下难得的低估值、稳股息、高质量的资产。

A股主要行业估值分位数(由高到低)

资料来源:万得,南方东英,2002/1/1-2022/1/25。

注释:此处银行、地产、非银行金融采用PB分位数,其他行业采用PE分位数。

南方富时中国A50 ETF(2822.HK)和南方东英MSCI中国A50互联互通ETF(3003.HK)集中了受益于宽松政策、经济增长恢复的板块,帮助投资者部署A股高质量的蓝筹价值股,享受盈利预期修复、北上资金涌入、估值吸引力高带来的阶段性增长机遇。

[1]资料来源:中国人民银行,中信证券

[2]资料来源:彭博,2022/1/14-2022/1/21

[3] 资料来源:万得,2022/1/4-2022/1/20

[4]资料来源:南方东英,2021/12/1-2022/1/26

$CSOP CTPBBOND(03199)$ $CSOP MSCI A 50(03003)$ $CSOP A50 ETF(02822)$

重要声明

本文档及其中包含的资料均不是亦不应被理解为要约或游说投资于任何投资产品。南方东英资产管理有限公司(「南方东英」)在制作本文档时,相信获得数据源是准确,完整及可靠。但南方东英没有为本文档所载信息的准确性或完整性作出保证。南方东英不会负上收件人或其控股股东使用本文档时所引致的法律责任。南方东英没有责任确保该等数据的合时性。

在未经南方东英书面同意下,不得向任何人士转载或发布本文档的任何内容。

投资涉及风险。过往的业绩数据并不预示未来的业绩表现。投资者在进行投资前应索取及阅读有关发售章程(包括风险因素)。投资者不应仅凭本文档作出投资决定。

本文档由南方东英编制,并未经证监会审阅。

发行人:南方东英资产管理有限公司

指数提供者免责声明

有关指数提供者免责声明, 请参阅基金的发售文件。

精彩评论