港股自2022年11月以来上演超级反转,恒指涨幅最高超过50%,其中过去一年跌幅较深的创新医药和科技互联网板块表现尤为亮眼。低位个股成为市场香饽饽,不过短时间的集体快速拉升,也让不少后知后觉者未来得及布局。

春节过后,市场进入调整期,恒指有所回落。宏观环境看,2022年经历了至暗时刻,未来国内聚焦经济复苏,短期很难再有比2022年更糟糕情况。本次港股回调,很可能是2023年最佳布局时期。

2023年,我们将大概率迎来复苏行情。消费复苏、医疗复苏都将助力港股市场优质低个股的估值修复,复苏预期叠加业绩验证也会成为投资此类公司的两个重要阶段。伴随着医院诊疗的恢复,极端防疫政策的取消,积极的政策指引,后疫情时代ICL行业的走向值得关注。

康圣环球(9960.HK)是中国领先的独立专科特检服务提供商,专科特检服务行业技术壁垒高,行业渗透率低,增长空间大。疫情前,康圣环球表现稳健,2018至2020年营收复合增长率为12.35%,同期经调整净利润复合增长率高达120.88%。康圣环球的特检商业模式使得实验室布局更为精简,在极端防控政策下,受到的冲击也十分明显显著。疫情期间,公司特检业务领域的增速放缓,但公司坚持研发至上,不断优化产品结构,深耕血液学检测,并积极推进神经、肿瘤等多专科业务。疫情后时代,随着行业复苏及防控政策的取消,公司稳健的经营风格及充足的现金储备将助力公司重拾高增长。

特检蓝海,刚刚起步

康圣环球为专科特检领域龙头企业,是国内最早涉及独立临床特检服务供应商(ICL)之一,拥有最大的特检组合,提供超过3500种检验项目,包括约2300种血液学检验项目,超过1100种检验项目来自于公司自主研发。

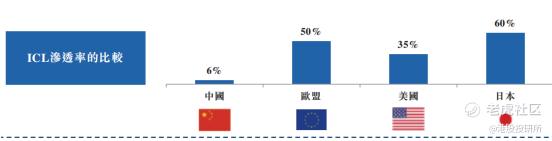

ICL指提供临床检验服务的第三方医疗机构。目前,国内ICL还处于发展初期,渗透率非常低。由于我国医疗结构以公立医院为主导,导致第三方医学检测市场规模较小,根据中信建投数据统计显示,我国第三方医学检验市场规模占行业渗透率仅为5%,与美国35%,欧洲50%,日本67%的渗透率差距较大。

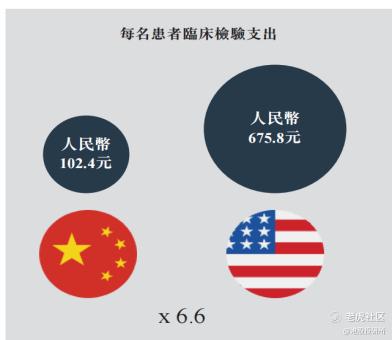

根据康圣环球招股书资料,截至2020年底,中国有1800个以上ICL,而美国有约6800个ICL。在服务价格上,两者差距更大,于2020年,中国每名患者的临床检验支出为102.4元(人民币,下同),而美国的相同支出为675.8元。

康圣环球拥有近20年的血液学检测背景,是国内血液检测龙头企业。从市场规模上来看,国内ICL血液学检测市场增长迅速,具有爆发力。根据Frost&Sullivan数据统计显示,2016年ICL血液学检测为4亿元,2020年增长为11.10亿元,年复合增长率达到29%,预计2025年将达到46.79亿元,年复合增长率达到33.3%。

可以看到,不论从国内ICL渗透率,还是特检行业过去市场规模增速、及中美人均服务价格差距,亦或是更细分的ICL血液学检测市场增速看,未来特检行业,将会迎来快速发展期。康圣环球作为国内以血液学为代表的特检龙头,将很大概率享受行业发展机遇。

生意模式优,竞争壁垒厚

从一个公司资产负债结构可以看出其经营模式优劣。重资产高投入且回报率低的生意模式,毫无疑问是扎心的。轻资产低投入高回报且现金充裕的生意,则更容易赚到真金白银,尤其是细分领域高成长赛道,更是如此。

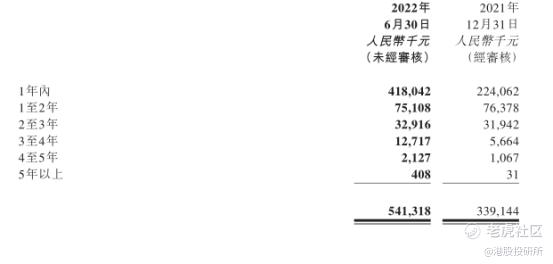

截至2022年6月30日,康圣环球总资产约34.6亿元,其中,账上现金(包括14.32亿定存)高达近约20亿元,占总资产比重高达约58%。而物业设备及厂房方面仅约3.6亿元,占比10.4%,无在建工程之类。足以证明,康圣环球轻资产低投入商业模式,账上现金也非常充裕,已超过公司总市值(截至2023年2月9日)。

此外,康圣环球账上还有约5.4亿元应收账款,但笔者经过查询,绝大多数是一年期以内的账单。同时,负债端,公司几乎没有借款,仅有部分应付票据及应付款项。

低投入、低负债及充裕现金,同时康圣环球往年业务毛利率均维持在50%以上,远高于普通检测。可以说生意模式相当优秀。

优秀生意模式可以保证稳定的真金白银收入,细分赛道王者可以表明康圣环球在广阔蓝海市场遨游成长,而能否实现以上两点,则需要靠深厚的护城河。

相比起常规的检测,特检的技术门槛更高,盈利能力更强。特检需要由高技能的专业人员来执行,在更加有技术门槛的平台上进行,特检行业市场准入壁垒高,相对异构,自动化程度低。

除此之外,根据康圣环球招股书介绍,公司构建了五大优势与壁垒:

(1) 检测组合全面。检测组合覆盖面的多少,直接影响到公司的订单情况。康圣环球是在中国所有独立特检供应商中,拥有最大的特检组合,在所有独立特检供应商中规模最大,能够为看客户提供一站式特检服务。截至2022年中期,康圣环球的服务清单上提供超过3500种,远超中国三级医院提供的检测服务的约250%到600%,血液学检验项目超过2300种。

(2) 技术平台先进。康圣环球主要临床病理学技术平台包括分子检测、流式细胞术、分子细胞遗传学、质谱法、临床病理学下的临床化学及免疫学以及解剖病理学下的技术(如骨髓活检等)。以上技术平台可进行全标本种类的分析检测,涵盖形态、细胞、染色体、遗传、蛋白质及其他分子水平以及不同专科领域的扩展。

(3) 研发能力强大。公司的研发团队由血液病学、遗传学、肿瘤以及其他特殊领域的医学及科学专家组成,为客户量身定制的优质特检服务,满足市场需求。公司平均每年内部开发约100种新检验项目。此外,公司与知名医疗机构及制药公司的广泛合作,不断提高研发能力。

(4) 品牌知名度良好。公司为超过1600家三级医院提供服务,占据中国三级医院的60%以上,其中包括复旦大学医院管理研究所排定的前100家医院中的92家以及TOP20。在TOP20以及TOP100中,公司分别与其中的14家以及48家医院合作超过10年以上。

(5) 销售及物流网络强大。公司经过多年的耕耘,已经实现覆盖全国医院,为中国31个省市覆盖超过600个市县的3000多家医院提供服务。此外,公司作为经验最为丰富的冷链物流服务供应商,拥有17年经验,可以确保检测标本质量和及时交付检验结果。

显著低估,持续回购

康圣环球于2021年7月中旬登陆港交所,彼时正值港股有史以来最长下跌周期的开始。公司出于对自身价值的认同,以及对未来发展的自信,积极进行回购。根据不完全统计,公司总回购金额超过5000万。截至2022年6月30日,公司账上现金约达20亿元(包括14.32亿定存),已超过当前公司总市值(截至2023年2月9日)。对于一个高成长潜力、高精尖技术的特检赛道王者来说,总市值小于账上总现金,可以说是显著低估。$康圣环球(09960)$

本文仅作为资料分享,不构成投资建议。

声明:文章仅代表作者个人观点,与港股投研所立场无关。若据此操作,风险自担。

精彩评论