12月19日晚,Madrigal公司宣布其治疗非酒精性脂肪肝炎(NASH)的THR-β激动剂resmetirom在关键性三期的MAESTRO-NASH活检临床试验中取得了积极的顶线结果,当晚股价暴涨268.07%。

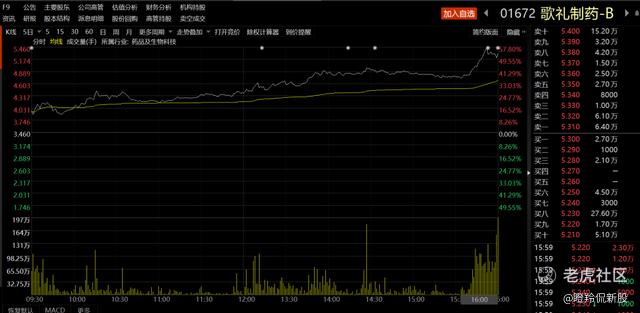

受到消息刺激,国内一众NASH药物研发企业、肝病检测企业集体异动,歌礼制药股价暴涨53.47%,福瑞股份早早封死20cm涨停。

一家Biotech的一款药物临床三期成功,为何能带来如此大的“连锁效应”?

奥秘在于其很有可能成为全球首个获批NASH适应症的创新药物,激活整个大的治疗领域。

01 肝病领域:重磅药物倍出,NASH目前是唯一无解细分

肝脏是人体最重要的器官之一,它就像是我们人体的一个化工厂,它掌管着糖、脂肪、解毒、代谢,人体大部分的新陈代谢和有毒物质的转化。

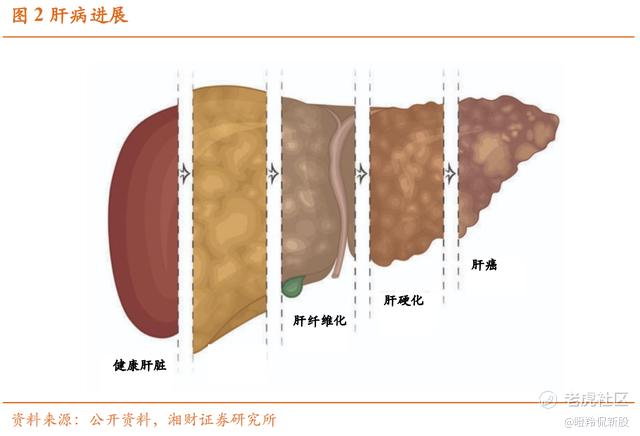

一旦人体的肝脏出现问题,后果不堪设想。以最严重的肝癌为例,由于发病隐匿且早筛缺乏有效方法&普及度低,早期很难发现,往往确诊已达晚期或终末期,普遍预后较差,据统计中国肝癌患者5年生存率仅为12.1%。

由此不难判断,肝病领域亦是一个重磅药倍出的赛道。

以丙肝药物为例,吉利德的索磷布韦2013年获批上市后,2014年销售额迅速爬坡到102亿美金,仅次于当时的“药王”阿达木单抗。后续吉利德又陆续推出了新的丙肝治疗组合,2015年吉利德的丙肝业务收入高达191.4亿美金。

虽然现有药物治疗组合目前已经对丙肝实现了治愈的目标,但肝病治疗领域还有很多问题待解。

这里顺便科普一下肝病的分类,一般可分为感染性和非感染性肝病。感染性肝病以病毒性肝炎为主,包括甲肝、乙肝、丙肝、丁肝、戊肝五种分型,又以临床常见的乙肝和丙肝两种慢性肝炎最为严重;非感染性肝病包括酒精性脂肪性肝炎、非酒精性脂肪性肝(NAFLD)、药物性肝炎和老年性肝炎。

从全球发病人数统计,非酒精性脂肪肝(NAFLD)、乙肝两大肝病是全球发病人数最多的,而中国则是发病人数规模最大的市场。

目前,乙肝患者需要长期服药来控制疾病进展,占据市场的主要是核苷酸类药物、干扰素类药物,亦有部分人群可小概率实现治愈(大约3%-5%)。不过,全球在研的ASO核酸药物(GSK的Bepirovirsen)临床结果已展现出单药实现功能性治愈的曙光。

非酒精性脂肪肝患者比乙肝患者人数还要庞大。

据国盛证券研报显示,全球范围普通成年人非酒精性脂肪肝(NAFLD)的患病率为15%-30%,其中15%-25%进展为NASH(非酒精性脂肪肝炎),而NASH患者10年内肝硬化的发病率为15%-20%,在确诊3-4年后约30%-40%的NASH患者会进展为肝纤维化。

Evaluate Pharma预测,全球NASH药物的市场规模在2025年可以达到400亿美元,可见其临床需求之大。

尽管市场庞大得诱人,当前NASH还存在“无药可治”的尴尬境地。

目前,全球只有印度在2020年3月批准了Zydus Cadila的PPARα/γ激动剂Saroglitazar用于NASH的治疗。

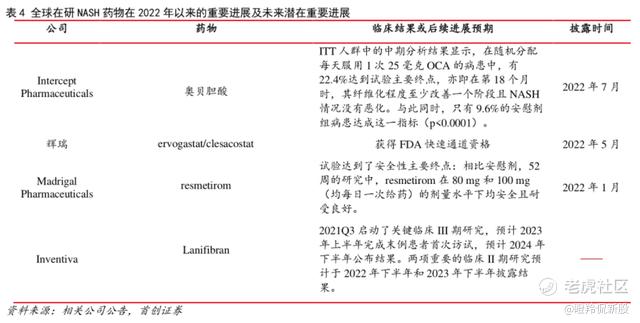

除了Madrigal的MGL-3196,最吸晴的当属Intercept公司的原发性胆汁性胆管炎特效药奥贝胆酸,2020年6月其曾经因为NASH适应症三期试验中期分析数据临床获益不显著而被FDA拒绝。2022年7月,Intercept凭借最新三期数据再次向FDA递交奥贝胆酸治疗NASH引起的肝脏纤维化的上市申请。

如此看来,第一款正式获批治疗NASH适应症的创新药,或许离我们已经不远。

02 发病机制复杂,可探索靶点丰富

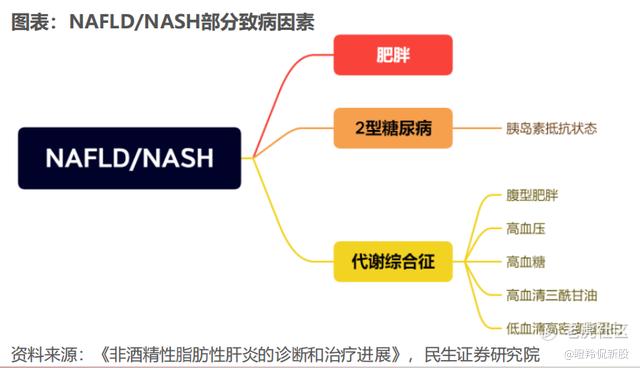

非酒精性脂肪性肝炎(NASH)是一种肝内脂肪积聚而导致的慢性进展性肝病,目前发病机制并未明确,因为其中涉及多条通路、多个靶点、多种细胞交叉相互作用 , 全球医学界还没有找出最具说服力的NASH主要致病机理 。

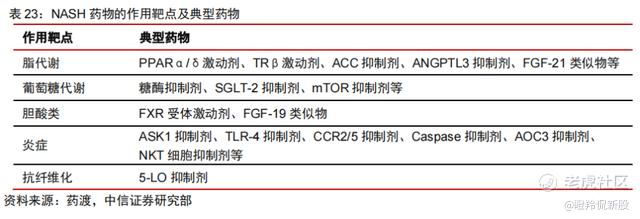

NASH在疾病生物学上的三个核心特征包括:脂肪堆积、炎症和肝纤维化。

从临床治疗的角度看,临床医生最想要的NASH治疗药物应当是解决炎症问题,但目前在研抗炎药物疗效并非十分明确;其次便是改善甚至逆转纤维化,历史上相关靶点药物无一例外均研发失败,证明该策略很难达成;退而求其次便是降低肝脏脂肪堆积,尽管看起来离临床获益较远,但算的上是“对因下药”。

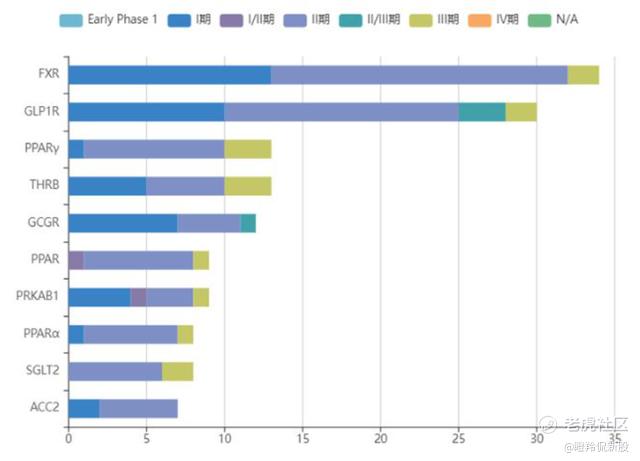

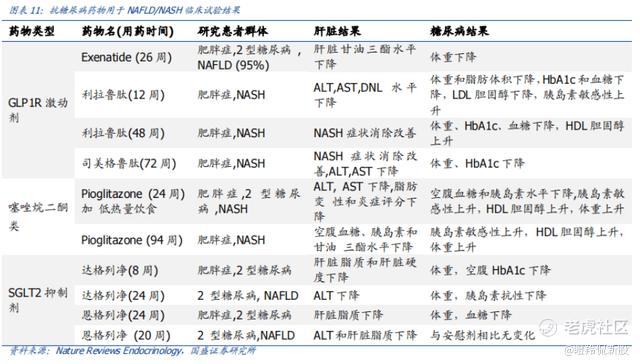

目前,全球研发企业的主流策略基本上是上述三个方向。据柏思荟统计,临床阶段药物的靶点前10位集中针对改善糖脂代谢异常,FXR、GLP-1R、PPAR为临床试验申报数最多的药物靶点。

值得注意的是,Madrigal获得积极结果的MGL-3196针对的Thr-β靶点,亦是通过激活甲状腺激素受体β,促进脂肪酸的分解和刺激线粒体的生物发生,减少脂肪毒性并改善肝功能,进而减少肝脏脂肪。

治疗NASH的有效药物,安全性的标准比一般药物要更高。

往往NASH患者大部分最初到达的不是肝病相关科室,如果患者察觉到肝器官相关症状,大概率已经去到肝硬化或者肝癌的阶段。早中期患者,除了NASH外,大概率也有其他慢性疾病,包括肥胖、糖尿病、高血压、高血脂等。

所以,医生在给病人开出处方时更多可能是综合多种疾病治疗考量,并且重点考虑患者相关药物副作用的耐受性。

另外,我们也看到众多厂商的“降糖&减重”药物管线也开展了NASH和NAFLD的临床试验,例如诺和诺德的GLP1R激动剂索马鲁肽、SGLT2抑制剂达格列净均有相关适应症处于临床三期。

03 国内创新药企抢滩,歌礼制药、正大天晴、众生药业布局较前

2022年以来,全球在研积极结果集中在几个靶点,包括甲状腺素Thr-β、过氧化物酶体增殖物激活受体PPAR、内源性胆汁酸调节因子FXR、成纤维细胞生长因子FGF21。

相关靶点国内布局中,又以歌礼制药布局数量最多、进度最快,正大天晴、众生药业、君圣泰、拓臻生物均有管线处于临床二期。

歌礼制药拥有国内临床进展最快的Thr-β激动剂ASC41,10月份公司已经完成了ASC41治疗NASH患者二期临床的首例患者给药,该管线在一期临床结果中展现显著降低脂质的疗效,并且在体外实验中显著改善大鼠非酒精性脂肪性肝病活动度积分和肝纤维化。

另一款与奥贝胆酸的同靶点管线ASC42,在美国的临床一期获得良好顶线数据,同时并未观察到瘙痒或其他不良事件。歌礼制药的FASN抑制剂ASC40从Sagimet公司引进,今年11月其治疗NASH的IIb临床获得积极期中数据,NASH各项关键标志物有统计学意义上的显著减少,包括肝脏脂肪含量、炎症和纤维化标志物等。

今日受到Madrigal消息刺激,

正大天晴的NASH资产有两款:一款是今年9月公司引进了Inventiva处于临床三期NASH治疗药物lanifibranor(PPAR激动剂)的中国权益。另一款TQA3526是FXR激动剂,正大天晴基于奥贝胆酸结构改造而来,期待以增强疗效和减少因脱靶导致的不良事件。

众生药业的ZSP-1601是国内首个获批临床用于治疗NASH的小分子创新药物,临床前在多个肝病纤维化动物模型上展现了显著抗炎和抗肝纤维化作用,潜在抗肝纤维化作用优于奥贝胆酸。在已完成的一期临床结果显示:ZSP-1601安全性耐受性良好,对改善NASH多个非侵入性生物标记物,与安慰剂组存在统计学显著性差异,且安全性良好。

结语:目前,NASH治疗药物研发仍存在非常大的不确定性,不过随着越来越多的在研管线取得积极结果,或许“肝病检测卖水人”将充分确定受益。$歌礼制药-B(01672)$ $福瑞股份(300049)$ $众生药业(002317)$

精彩评论