洪灏,CFA

恒指涨势于22,700点停滞不前,与我们于2022年10月底设定的23,000点目标,以及22,500点850周期线仅一步之遥。

历经约三个月50%的大涨,获利了结的冲动难以忽略。在岸市场尚未对中国PMI重回扩张区间完全云合风应。

但,一如我们的领先指标、指数估值和中国市场市值所昭示的那样,我们于2022年10月底捕捉到的的市场底部确乎是一个长期转折点。

涨势暂停于850周期线

上周,恒指$恒生指数(HSI)$ 遭遇了自2022年10月底触底以来、14周内的最大单周跌幅,跌幅超4%。无独有偶,其他与中国相关的指数亦未能独善其身。这一跌势令不少人一呼三颠,惶惶不安,也令我们措手不及。众人争相发问,获利了结之时是否已至。毕竟,恒指已经从底部一举反弹了约50%,恒生科技指数$恒生科技指数(HSTECH)$ 则乘势扶摇直上了约80%。

当我们于去年10月底逆市场共识空翻多时,我们将恒指的目标价定为23,000点,而彼时恒指仅略高于14,000点。这在当时无疑是一记直言无畏且力排共识的看涨呼声。恒指本轮反弹的峰值现为22,700点,比我们的目标价低1%,仅一步之遥。

此外,我们注意到恒指此轮的涨势于850周期线,即约22,500点处便停滞不前。(关于850周期线的详尽探讨,请参阅我们的畅销书《预测:经济、周期与市场泡沫》,由中信出版社出版)这条线在疫情三年已经被多次触及——首次于2020年3月底新冠疫情爆发之际作为支撑位;随后于2022年3月中旬和7月恒指一泻千里、跌跌不休之际两度摇身一变成为阻力位(图表1)。

图表1: 恒指涨势于850周期线处停滞不前。

分歧渐显

尽管市场对中国的情绪普遍回暖,股市一路高歌猛进,但数据显示,追踪恒指的最大ETF——盈富基金$盈富基金(02800)$ 的资金仍在外流(图表1)。随着恒指扶摇直上,该基金的累计资金流居然有所下降。考虑到目之所及的看涨情绪和南下资金通过互联互通的创纪录买入,这种资金流出之势着实出人意料。

在图表2中,我们展示了自去年10月底“中国重启”以来金属和能源之间的表现差异。油价持续有所表现的论据一向是随着经济重启和复苏,中国将消费更多的石油。据此,能源表现的这一分歧令人费解。另一方面,金属的表现更加可圈可点,并且正逐渐与其历史上同能源的密切相关性分道扬镳。

图表2: 金属和能源之间的表现分歧。

总的来说,大宗商品指数在过去三个月间基本持平,尽管股市风险情绪普遍好转,同时伴随中国重启,经济前景不断改善。由于大宗商品对实体经济状况殊为敏感,而股市则更为情绪和资金流所影响,故此,似乎股市对于经济复苏不日将至深信不疑,而大宗商品对是否参与其中游移不定,选择静待观望复苏的进一步证据。

总而言之,尽管市场群情鼎沸,竞相看涨,但资金依然正流出港股指数基金,而能源相较于金属则勾勒出一幅截然不同的经济前景。这些重大分歧,加之收益率曲线倒挂但美国就业数据势头不减等诸多差异,表明我们正处于一个关键的市场节点。市场预测于此时此地,必须确定此轮行情究竟是又一次回光返照的死猫反弹,还是预示着最终经济复苏的、真正的趋势逆转。

是死猫跳,还是牛回头?

我们认为经济周期性复苏,但复苏的道路将是千回百折的。在图表3中,我们比较了基于大宗商品周期离散程度的、我们专有长期经济领先指标和美国工业产出。我们的长期经济领先指标(LLEI)和美国工业产出之间的相关性是显而易见的,LLEI领先美国经济约12个月或更长时间。

图表3: 大宗商品预示着美国经济进一步减速。

我们的LLEI指标一如既往地对美国经济的转折点洞烛机先,包括2001年的衰退、2008年的全球金融危机、2020年的新冠疫情衰退和随之而来的2022年前两个季度的“美国经济衰退”(图表3)。当然,美国官员以技术原因为由,拒将这连续两个季度的GDP负增长定义为衰退。

如果我们的LLEI指标和美国经济之间的历史相关性颠扑不破,那么美国经济在未来几个月将会进一步放缓。当然,当前的数据表明美国经济依然强劲有力,因此美股市场拒不回调。但美联储仍咬定青山,坚持其鹰派立场,而货币政策的效果具有滞后性。

换言之,我们的LLEI指标表明,2022年下半年确乎是全球经济的转折点。尽管该指标在预测经济拐点时往往领先较长一段时间,一如其名称中“长”字所示,但它证实了股市所见证和反映的情况——只是先人一步烛照数计。

与此同时,中国的PMI重回扩张区间,但以上证为代表的在岸市场并未完全响应风从(图表4)。如是,虽然中国市场在850周期线这一重要技术关口遭遇近期阻力,市场在回调后理应重整旗鼓。

图表4: 中国PMI预示着经济复苏,但股市并未充分反应。

2022年10月底的市场底部是一个重要的底部。在图表5中,我们展示了恒指的估值和中国市场的总市值都在那段时间并行见底。这两项指标于2008年11月、2016年6月、2020年3月以及2022年10月都展现出精准定位历史性市场底部的能力。

我们注意到,这些指标以及我们的LLEI指标并非意味着它们市场底部的时间并非不差毫厘,而很可能与实际的市场底部有着数月之差。故此,这些指标理应应用于衡量较长时间窗口的市场趋势,而非短期的市场择时和交易。

图表5: 恒指估值和中国市值变化表明2022年10月的市场底部是一个重要的底部。

结论

在恒指衔枚疾进50%、其他主要中国市场指数录得更大涨幅之后,市场分歧开始显现。反弹态势于850周期线这一重要技术关口停滞不前。金属和能源的表现正背道而驰。而尽管市场竞相看涨,资金仍不断流出追踪恒指的最大ETF。获利了结的冲动无法忽略。

我们专有的LLEI指标预示着未来数月美国经济将进一步放缓,但也昭示着我们于2022年10月底预测的市场底部的意义所在。中国的PMI正重回扩张区间,但在岸市场尚未完全云合风应。估值和中国的市值亦表明,去年10月的底部确乎是一个长期转折点。

洪灏,CFA

附录1: 主要大类资产表现(周度)

附录2: 主要大类资产表现(年度)

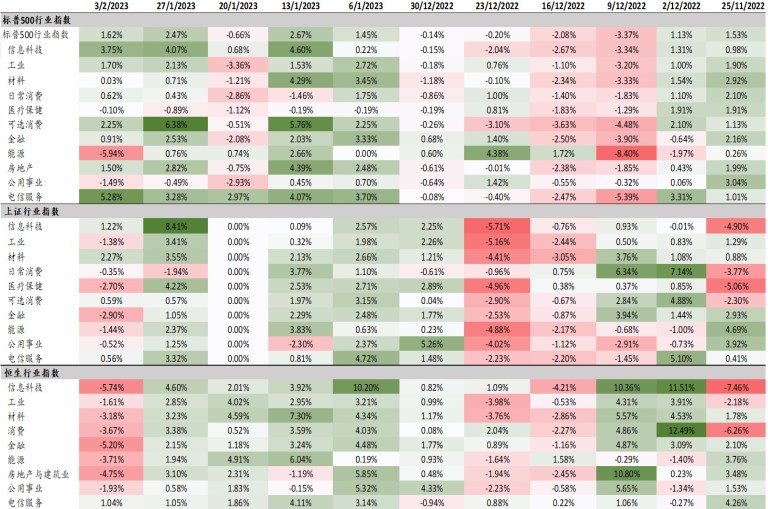

附录3: 主要股票市场各行业板块表现(周度)

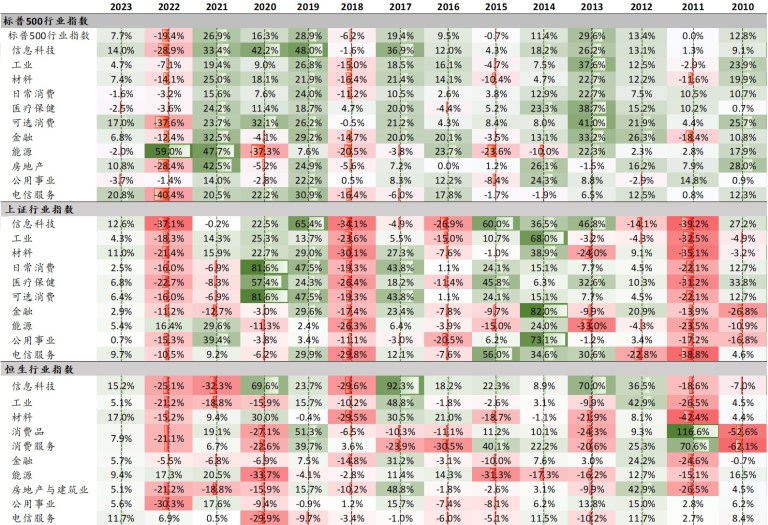

附录4: 主要股票市场各行业板块表现(年度)

精彩评论