一、公司简介

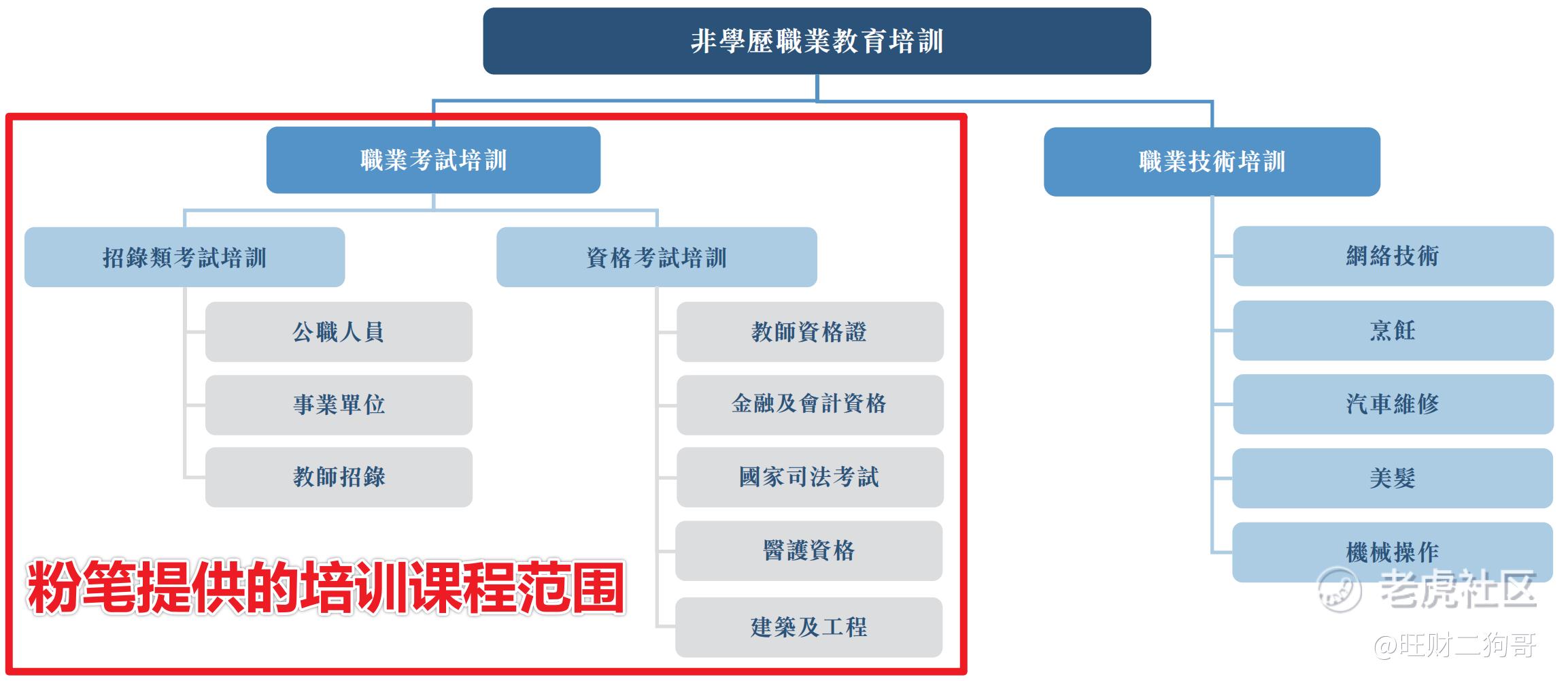

$粉笔(02469)$ ,国内知名的非学历职业教育培训服务供应商,其实公司就是之前大名鼎鼎的猿辅导的子公司,当年猿辅导距离ipo只差临门一脚,谁能想到行业突变,而粉笔公司作为猿辅导的子公司,其业务主要针对公务员、事业单位、教师等成人职业教育培训。

二、基本面分析

2.1 财务情况,快速增长

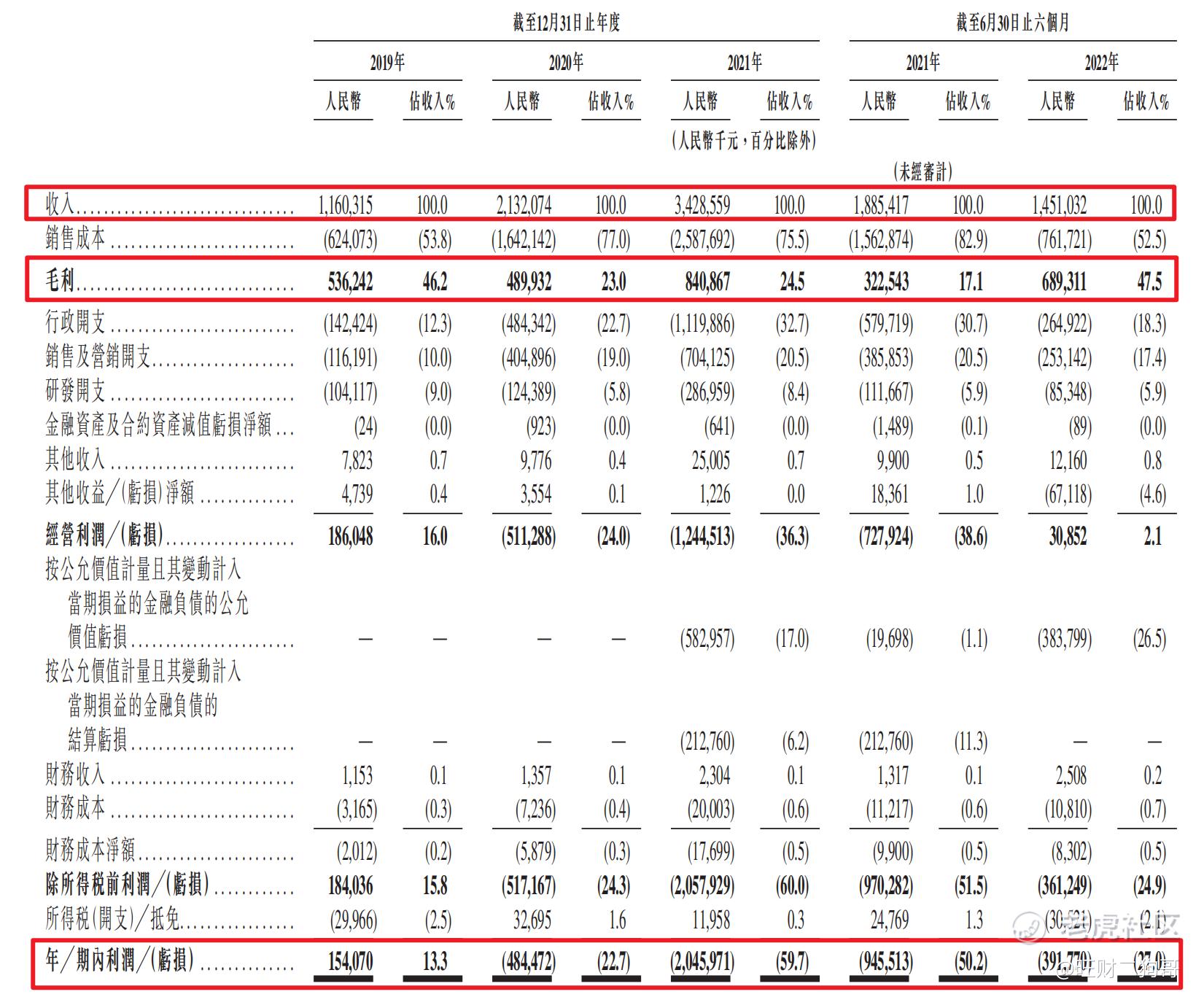

营收方面:公司在2019年、2020年以及2021年期间,实现营收分别为11.60亿元、21.32亿元、34.29亿元,年复合增长率为71.93%,短短三年时间,公司营收增幅超过195.6%,虽然这三年有疫情侵扰,但是公司营收基本不受影响,只能说考公、事业单位、教师编真的是很吃香,尤其是在这三年,这几种职业已经成为了不少人心中最稳定的职业。

利润方面:公司在2019年、2020年以及2021年期间,实现毛利润分别为5.36亿元、4.90亿元、8.41亿元,年复合增长率为25.26%,同期毛利率分别为46.2%、23.0%、24.5%。同期公司实现净利润分别为1.54亿元、-4.84亿元、-20.46亿元。公司最近2年连续亏损,这和公司最近几年的发展战略密切相关,公司之前的主要业务模式走线上,最近几年为了快速抢占市场,大力发展线下,曾经籍籍无名,目前已经成为行业第三,看来这钱没白花。

2.2 行业地位,排名第三

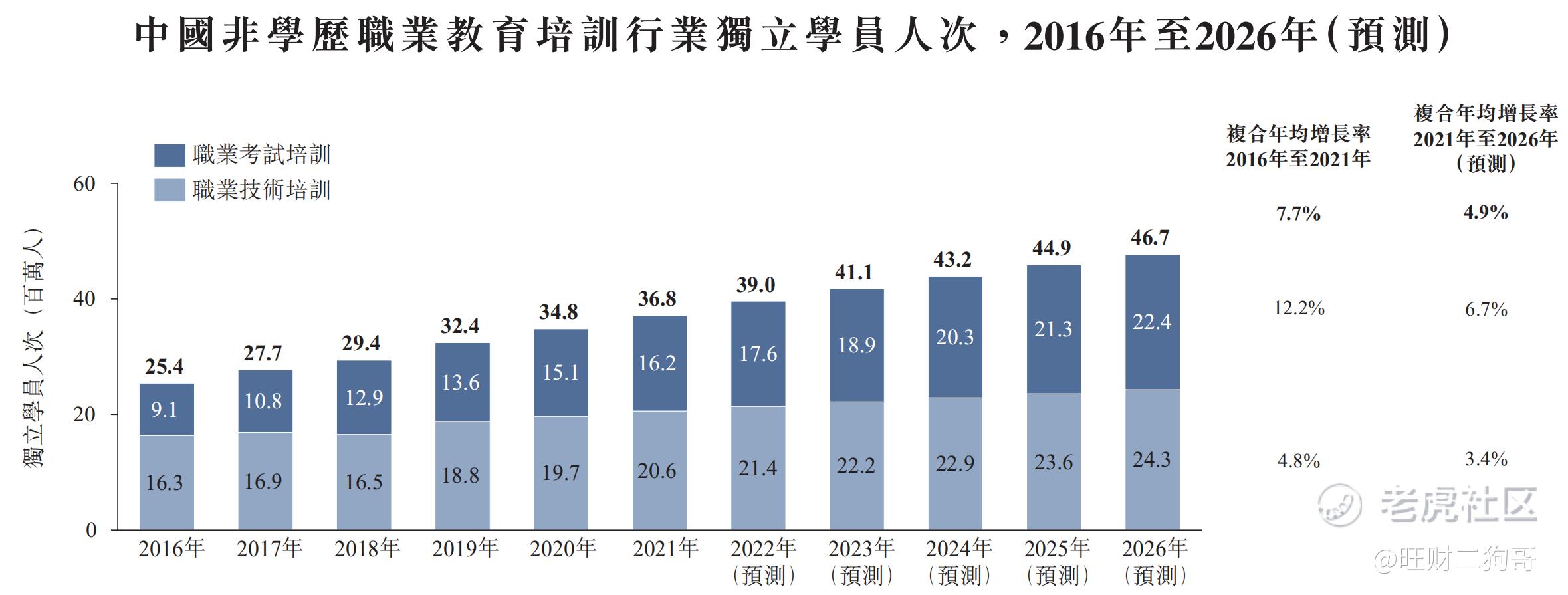

根据弗若斯特沙利文报告,2016年我国非学历职业教育培训行业独立学员人次为2540万名,而2021年这一数字增长到3680万名,复合年增长率为7.7%,预计到2026年将达到4670万,2021年至2026年的复合年增长率为仅为4.9%,远低于之前的增长幅度,市场已经增长已经大幅放缓,未来的竞争格局将会更加激烈。

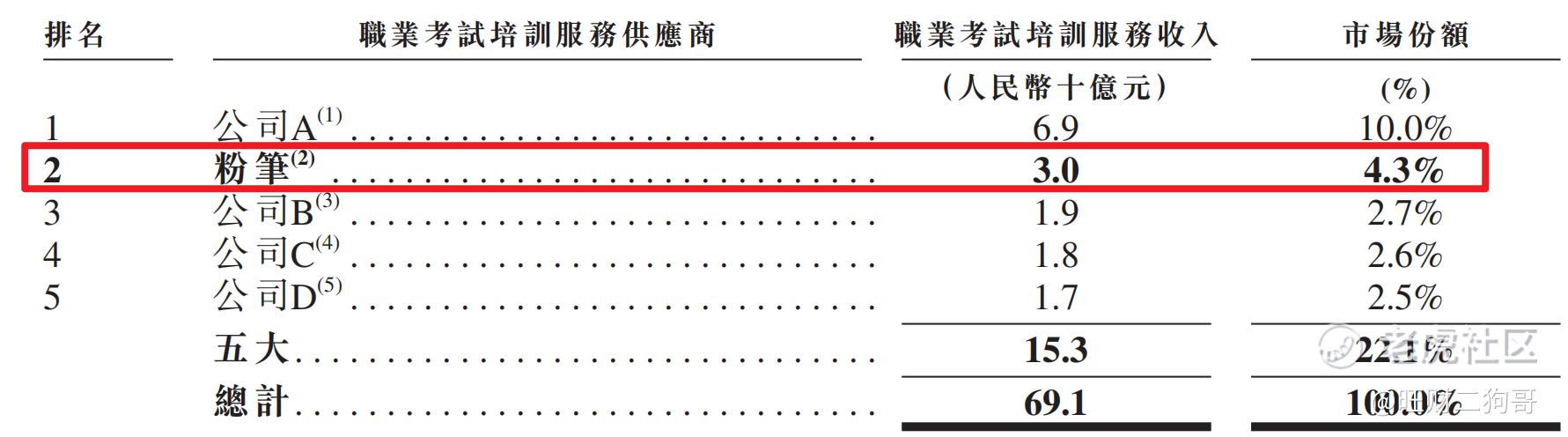

按照2021年职业考试培训服务营收计,前五大市场参与者总市场份额为22.1%,其中排名第一市场份额为10.0%,而粉笔公司以30亿营收排名第二,市场份额为4.3%。

2.3 线上线下,双管齐下

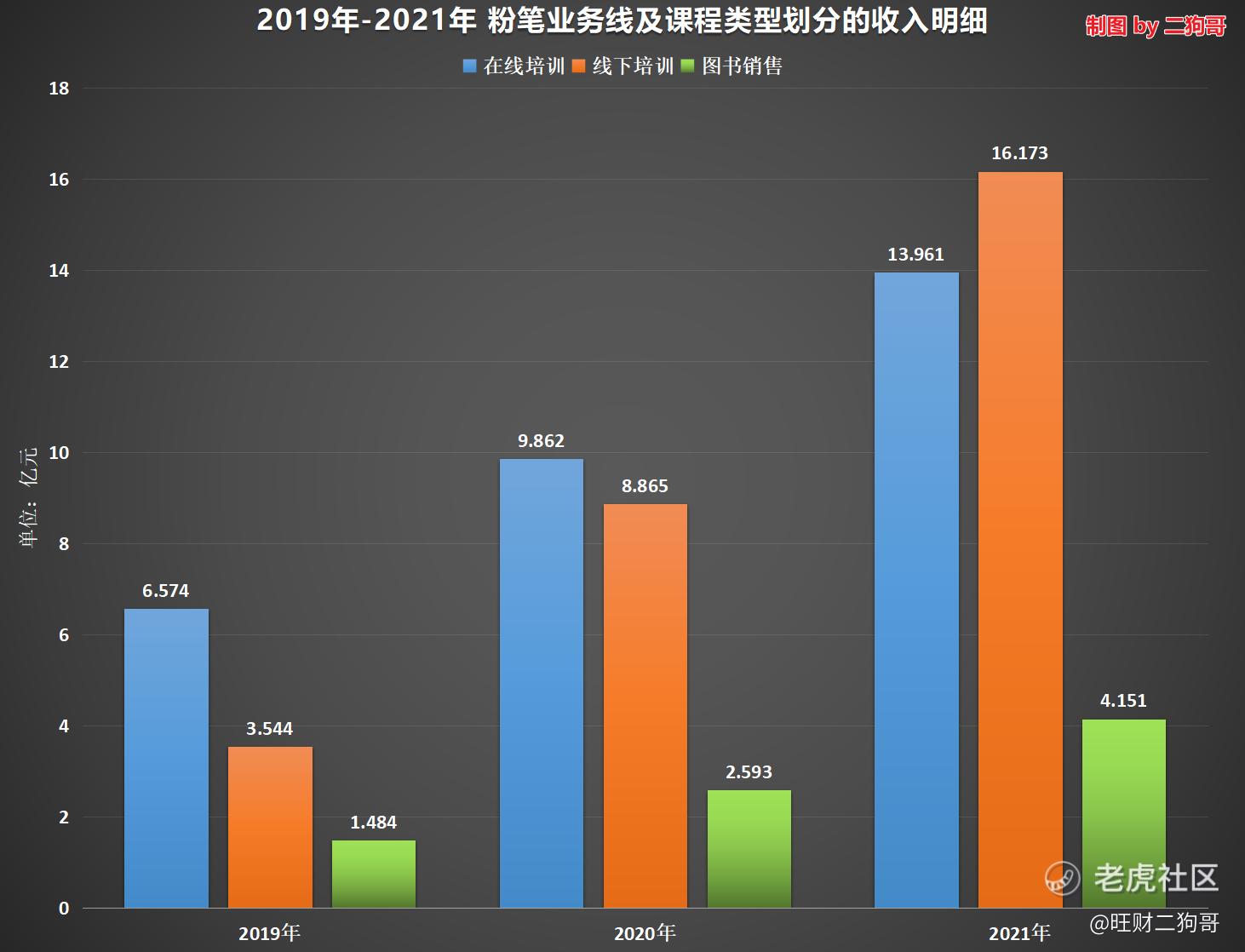

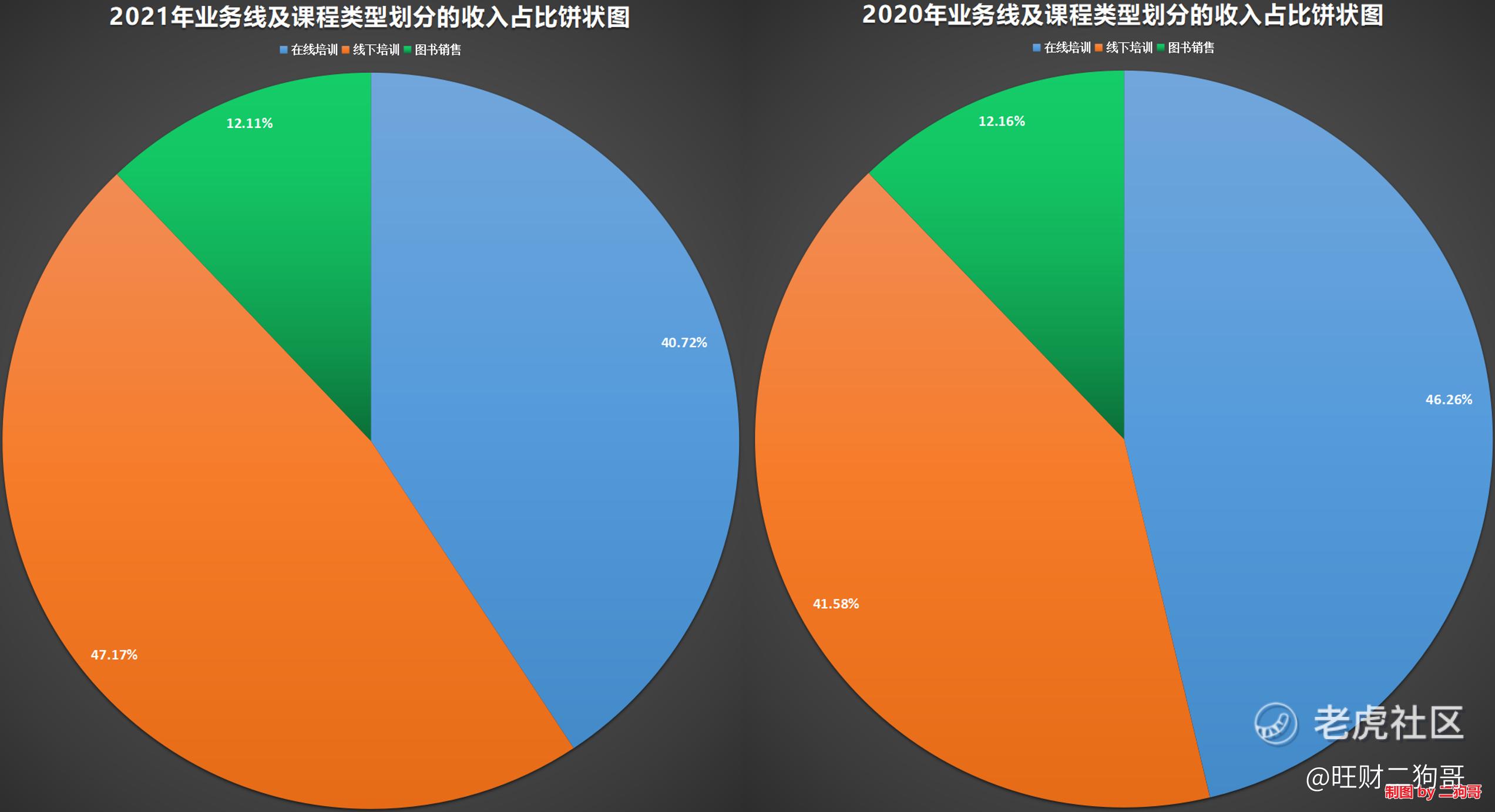

粉笔公司脱胎于猿辅导,因此发展线下培训是公司这两年的重要方向,这一点从公司营收上就可以看得出来。2019年、2020年、2021年公司在线培训营收分别为6.57亿元、9.86亿元、13.96亿元,复合年增长率为45.77%,同期线下培训营收分别为3.54亿元、8.87亿元、16.17亿元,复合年增长率为113.72%,其复合年增长率远远超过了在线培训的增速。

值得一提的是,在2021年线下培训营收首次超过在线培训,线下培训在总营收占比由2020年的41.58%升至47.17%,而在线培训营收占比由2020年的46.26%降至40.72%。

三、基石及保荐人分析

公司本次ipo居然没有引进任何基石投资者,这一点还是有点意外,粉笔的前期投资者不乏知名投资机构,腾讯、IDG、高零资本都有参与过,其实想弄几个基石进来那还不是轻轻松松,只能说之前的教培行业监管已经让不少投资者已经望而却步了。值得一提的是,粉笔的创始人兼CEO居然是张小龙,当然这个张小龙跟微信那个张小龙只是重名而已。

四、中签率分析

香港公开发售200万股,每手500股,合计4000手,目前孖展1.96倍,然最近港股热度有点起色,尤其是自11月份以来上市无一破发,再加上恒指最近跟打了鸡血一样,蹭蹭往上冲,但是港股打新昔日的火爆已经成为过去,最终不会超过15倍,当然也就不会回拨,那么甲乙组各获2000手,按照3000人申购,预计一手中签率在30%-50%,申购10手稳中一手。

值得一提的是,粉笔本次发行比例只有4.38%,其中流通股本仅有0.95%,是近5年仅次于艾美疫苗的0.80%的流通比例。按照粉笔发行中间价计算,总市值203亿港元,其中流通盘为1.93亿港元,对于这么大的盘子,只有不到2亿的流通盘,还是比较小的。

五、新股的综合分析及评级

1、从基本面来看,公司在营收方面毋庸置疑,营收年复合增长率71.93%,短短三年时间,公司营收增幅超过195.6%,已经秒杀绝大部分非学历职业培训,未来2-3年内,公司大概率依然会保持高增长态势,但是增速放缓也是大概率事件。

2、从知名度开看,提起猿辅导,曾经的教培行业冉冉升起的明星,只可惜由于政策监管,导致猿辅导ipo就差临门一脚,不过幸好猿辅导还有一个粉笔这样非学历职业教育培训的plan B,虽然非学历职业教育培训市场远不如K12教育市场,但是毕竟存活了下来,而且目前已经成为了行业第三,这还是很值得肯定的。

3、从基石投资看,本次 IPO 居然没有一个基石投资者,之前的大股东腾讯、IDG、高翎资本这一次IPO居然也没有出来认投,他们应该不是不看好,只不过他们现在投资重点不会放在教培行行业,毕竟教育受监管政策影响还是很大的。

4、从市场环境看,市场环境确实在好转,看看恒生指数都已经站上19000点了,正在昂首挺进20000点,粉笔早这次ipo真的很会卡点,正赶上了国家刚发布《关于深化现代职业教育体系建设改革的意见》,港股的职业教育股都已经起飞,大A股的中公教育也拉了2个涨停板,只能说粉笔这个时候上市,来的恰如其分!

5、从估值来看,目前公司估值200亿港币之间,乍一看还是挺贵的,毕竟涨了涨了一年的新东方-S也就500亿港元,但是如果跟大A股的中公教育还是可以对比一下,目前中公教育市值330亿,市销率为7.39,而粉笔市销率才5.83,这么一看的话粉笔似乎也没有那么贵。

总的来说,粉笔这次ipo最大的优势可能就是时间点卡的很好,恰逢有国家政策支持,港股市场的非学历职业教育股也借着这一波政策风向大涨了一波,二狗哥当然也会跟着凑凑热闹,顺手摸上几手,看看能赚一顿小烧烤。

$上美股份(02145)$ @胖虎福利 @话题虎 @爱发红包的虎妞

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

精彩评论