今年5月,也正好是读书郎成立23年的日子。只是这一次,读书郎能否闯关成功,却也仍然“前途未卜”。

【直通IPO 北京】5月21日报道

此前,读书郎曾分别于2021年4月和11月,在港交所公开递交招股书,却因未能在6个月内通过聆讯而失效。

于是,坚持不懈的读书郎,在5月18日,第三次向港交所递交了招股书。

读书郎在招股书中表示,IPO所得资金将主要用于深化经销网络改革并强化其地域扩张和渗透;研发信息技术和基础设施并增强整体技术优势;优化生态系统;提升教材开发能力并进一步多元化数字化教辅资源;以及用作营运资金和一般公司用途。

招股书显示,在IPO前,读书郎教育的创办人及非执行董事陈智勇持股为40%,执行董事秦曙光持股为32.9%

值得一提的是,成立23年来,读书郎仅在2021年3月引入外部投资方。其中,雄牛资本作为领投方向读书郎投资1500万美元,配发44403股,持股比例约为4.16%。

以此交易对价和持股比例计算,读书郎在IPO前的市值约3.6亿美元。

今年5月,也正好是读书郎成立23年的日子。只是这一次,读书郎能否闯关成功,却也仍然“前途未卜”。

力撑行业老二,再遇汹涌“后浪”

1999年5月,小段永平两岁的陈智勇从小霸王市场部副总经理的位置上退下来,自立门庭创办了读书郎。

作为一家智能学习设备服务供应商,读书郎专注于为中国的中小学生、其家长及学校教师设计、开发、制造和销售各种嵌入全面数字化教辅资源的智能学习设备,包括学生个人平板、智慧课堂解决方案、可穿戴产品和一些智能配件。

截至最后实际可行日期,读书郎注册用户累计超过540万名。而截至2022年4月,于过往12个月的月活跃用户超过140万名。

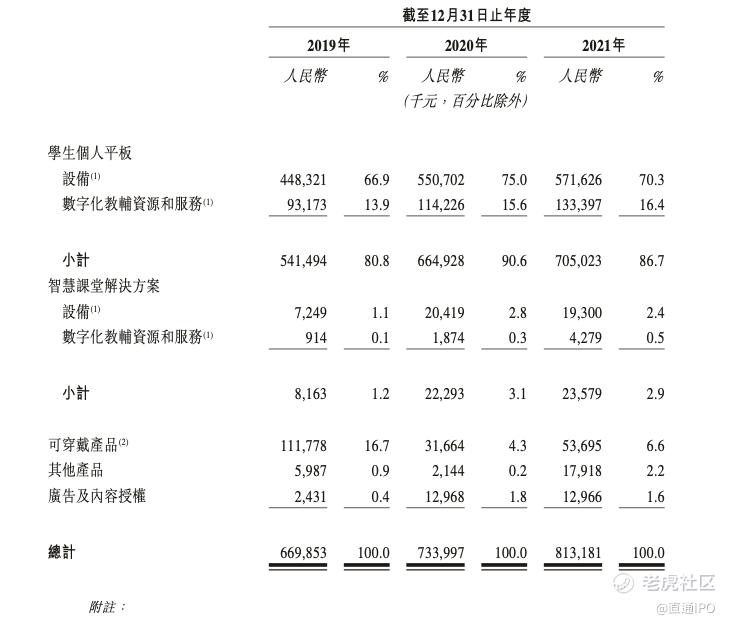

从收入构成来看,读书郎的绝大部分收入来自学生个人平板,含硬件设备销售、数字化教辅资源及服务。这部分业务只要面向6-18岁的小学和中学(包括初中及高中)学生,售价在2000-5000元之间。

招股书显示,2018年,读书郎学生个人平板的总出货量为39.96万台。2019-2021年,其学生个人平板的总出货量分别为45.69万、48.46万、45.88万台。

于是在2019-2021年,读书郎学生个人平板营收分别为5.42亿、6.65亿、7.05亿元,营收占比分别为80.8%、90.6%、86.7%。

此外,2018-2021年,读书郎智慧课堂解决方案总设备出货量分别为0.43万、0.71万、2.13万、1.99万台,每台零售价在1998-4898元之间。2019-2021年间,分别向65所、50所和113所学校提供智慧课堂解决方案。

2018-2021年,读书郎可穿戴产品——智能手表的总出货量分别为51.07万、38.09万、11.22万、18.85万台,零售价在390-1000元之间。

来源:读书郎招股书

根据弗若斯特沙利文报告,于2021年,按总零售市值计,读书郎在中国的智能学习设备服务供应商中排名第二,而按总设备出货量计,则排名第五。

行业的老大,自然一直是“亦师亦友”的段永平所创立的步步高。只是,经历过23年大风大浪的洗礼,读书郎依然能坐稳行业老二的位置,也不得不令人佩服。

在学生平板细分赛道里,即便是步步高、读书郎、优学派、小霸王、快易典仍然位居行业前五,却也需要直面百度、华为等大型公司的来势汹汹。这些大公司的新业务,也随时准备上演“长江后浪推前浪”的经典戏码。

此外,还有一些本身就处于教育行业的创业公司,在“双减”之后,转型教育硬件赛道,学习平板自然也是其中重要的一环。而这,又是另一重“后浪”。

只能说,教育硬件市场委实竞争激烈。

增收不增利,毛利率将至20.8%,严重依赖线下渠道

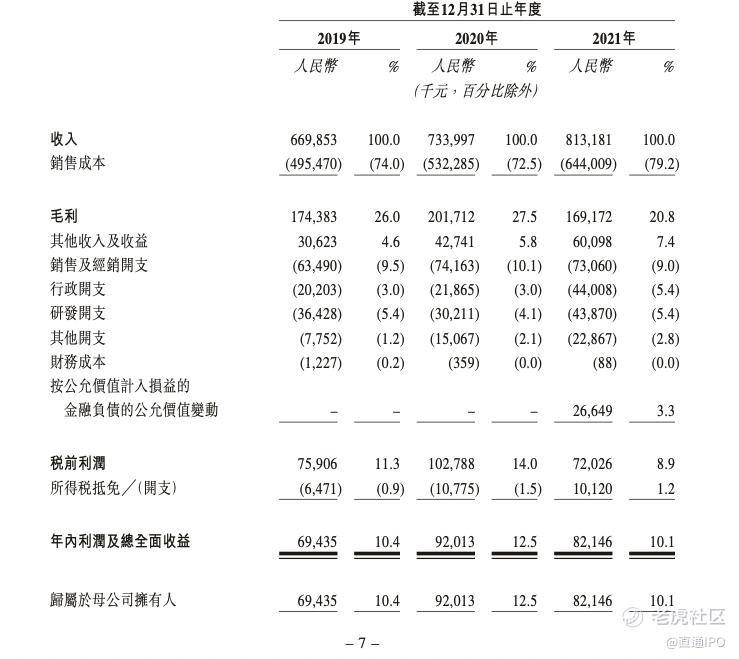

招股书显示,2019-2021年,读书郎的营收分别为6.70亿、7.34亿、8.13亿元;利润分别为0.69亿、0.92亿、和0.82亿元。

虽然说营收逐年递增,利润却不容乐观,尤其是2021年,读书郎的利润下滑达到了10.72%。

来源:读书郎招股书

读书郎在招股书里表示,净利润的波动主要是由于毛利变动,而毛利变动主要是由于相应期间的原材料成本及营销开支变动。

而经调整净利润(非香港财务报告准则计量)将由2020年的0.92亿元减少16.3%至2021年的0.77亿元,而2020年及2021年的经调整净利润率将分别为12.5%及9.5%。

毛利率方面,读书郎也略低于行业水平。招股书显示,2019-2021年,其毛利率分别为26.0%、 27.5%、20.8%。科大讯飞的教育产品和服务2020年的毛利率在50%以上,视源股份和优学天下的毛利率也均在30%左右。

业绩表现并无亮点之外,读书郎也依然摆脱对线下经销商的严重依赖。

2021年11月递交的招股书显示,读书郎公司与122名线下经销商签约,控制4192个销售点,分布于全国31个省和自治行政区(包括直辖市)的344个城市。

读书郎在招股书中表示,公司致力于构建覆盖全国、深度渗透的经销网络,尤其是进入中国的三线及以下城市。位于三线及以下城市的销售点数目分别占2019年、2020年及2021年销售点总数的约68.6%、69.7%、70.9%。

于是在最新的招股书中,读书郎的经销网络进一步扩大,由132名线下经销商组成,在全国344个城市共计拥有4523个销售点。

招股书还显示,2019-2021年,读书郎源自线下经销商的收入分别为6.14亿、6.24亿、6.96亿元,分别占总收入的约91.7%、85.0%及85.5%,均在85%以上。

而如此深度依赖第三方经销商,也为读书郎的销售带来了很大风险,这也是其努力增加自营的网络平台和线上经销商的动力所在。成效如何,只能交给漫长时间来仔细检验。

面临“利润下滑、毛利率下降、深度依赖线下渠道”等内忧,以及“竞争加剧”的外患,未来的一段时间里,23岁的读书郎注定只能栉风沐雨,砥砺前行。

精彩评论