- Target 股票在披露出人意料的利润失误后暴跌。

- 紧接着,Costco 股价下跌 16%。

- Target的盈利失误似乎更多地是在运营层面的,但我同时分析了Costco 任何利润率压缩的潜在影响。

- 鉴于该业务固有的激进经营杠杆,该股在这里相当便宜。

Costco(纳斯达克股票代码:COST)因其持续上涨而赢得了稳定股票的声誉。因此,在零售竞争对手 塔吉特 (TGT)报告令人失望的收益结果后,该股突然暴跌时,投资者一定感到惊讶。关联内疚并不奇怪,但有一些原因可以解释为什么COST 在下周四发布财报时仍会报告强劲的业绩。

尽管如此,对于长期投资者来说,这只股票最近还是相当便宜的。

在科技股暴跌的同时,成本继续上涨。上个月,该股 下跌了 30% ,其中包括过去几天的 16%。

从历史中的现象告诉我们,COST 股票不会长期下跌。

COST股票为什么下跌?

这似乎完全是由于 TGT 糟糕的盈利结果 。

正如我在这里所介绍的,由于 通货膨胀、供应链中断以及库存管理不善 ,TGT 的营业收入下降了40%。随着 COST 的同情下降,有理由担心 COST 将面临类似的斗争。

COST 实际上确实在上个季度看到了一些通胀压力。毛利率下降了 32 个基点——但排除汽油价格上涨的影响,毛利率为 11.01%,增加了 5 个基点。

我预计 COST 不会遇到TGT 面临的相同库存管理问题,因为这些问题看起来像是特定于运营商的。但与 TGT 一样,COST 也面临着可以双向发挥作用的经营杠杆。

下面我们可以看到,在2009 年的金融危机中,销售额的小幅下降是如何导致净收入大幅下降的。

也就是说,随着收入的恢复,净收入在 2010 年迅速回升。

由于其商业模式的弹性,我预计任何与宏观相关的弱点都将是短暂的。

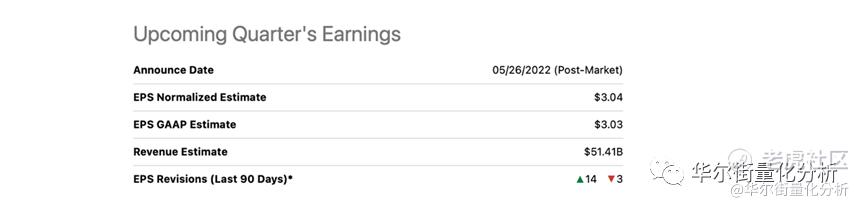

共识估计需要 514.1 亿美元的收入和3.04 美元的每股收益。

这些估计有多合理?

514.1 亿美元的收入比去年公布的453 亿美元的收入增长了 13.5%。对于大多数公司来说有些不同寻常的是,COST实际上每月报告可比较的销售结果。在 2 月至 4 月期间,该公司报告的可比销售额分别增长了 14%、17.2% 和 12.6%。这表明,考虑到可比销售额增长已经领先于共识增长率,这表明该公司实际上可能会大大超过收入共识预期,这并没有考虑到新店开业带来的额外收益。

但是营业收入呢?

我注意到,在大金融危机期间,COST 和 TGT 都产生了一致的毛利率——投资者应该认为当前的供应链中断是前所未有的。TGT 的大部分利润率收缩是由于库存管理不善,但我估计通胀和供应链中断会造成高达 200 个基点的影响。我预计 COST 的毛利率将比 TGT 更具弹性,但我们可以假设 200 个基点的影响来预测可能的最坏情况。根据514.1 亿美元的预计收入和 8.6% 的毛利率,我可以看到COST 报告的营业收入损失为 1.59 亿美元。假设影响100 个基点,该公司可能会报告 3.55 亿美元的营业收入。COST 显然更容易受到毛利率压缩的影响。

也就是说, 我预计任何利润影响都将远低于预期,并且这种不利因素在短期内会证明是短期的。

以最近的价格计算,COST的交易价格是上一财年收益结果的 37 倍。 这种盈利倍数可能看起来并不便宜,但这是一种具有巨大经营杠杆的商业模式,可比销售额仍在以两位数的速度增长。 为了说明这种商业模式固有的经营杠杆,5%的可比销售额增长可能导致约 25% 的净收入增长。

此外,如果毛利率增长1%,那么我估计净收入将增长 40%(再次基于上一财年的结果)。 我甚至没有考虑任何关于会员费增加的假设,这带来了更高的利润率。 这种有吸引力的增长概况加上商业模式的弹性可以说保证了溢价倍数——我假设市盈率增长率为2 倍(“PEG 比率”)。 假设5% 的可比销售额增长(25% 的底线增长),我们得出 50 倍的市盈率 - 代表约 33% 的潜在上行空间。 由于具有弹性的商业模式和46 亿美元的净现金,即使在经济衰退中,公司面临的基本风险也相当低。 但由于投资者看到营业收入暂时下降的冲击,股价可能面临波动。

主要的长期风险是,如果沃尔玛(WMT) 或亚马逊 (AMZN)等竞争对手扰乱了增长轨道,这将质疑我的投资论点。 到目前为止,这还没有发挥作用(即使在艰难的大流行可比产品之上,COST的可比销售额仍在快速增长)。

即使下周的收益可能令人失望, 我仍将这只股票评为买入。

感谢大家的关注和阅读,欢迎评论区留言讨论!

〓 End 〓

精彩评论