今年8月,雷军在一次新品发布会上发表深情演讲,从创业到产品,款款而谈,最后嗓音都有些嘶哑。

虽然情怀让人动情,但引发最多关注的却是一个小小的“八卦”:雷军说,因为小米股价跌跌不休,自己曾经被投资人当小学生,当面数落了一个小时,从战略到产品再到管理,自己衬衣都湿了。

显然,雷军被数落的时间,是在2018年7月上市之后,股价从发行价17港币一路下跌至8.28港币,腰斩的现实与上市前雷军放话“要让在上市首日买入小米公司股票的投资人赚一倍!”形成巨大落差。

曾经的痛苦能有朝一日趣谈,自然是小米股价大涨给了雷军勇气。

然而好景不长,距离自嘲仅仅过了4个月,小米股价再次来到腰斩的边缘。

如果说上一次腰斩是雷军互联网估值与市场制造业估值之间的矛盾,那这次腰斩,只能怪实力不济了。

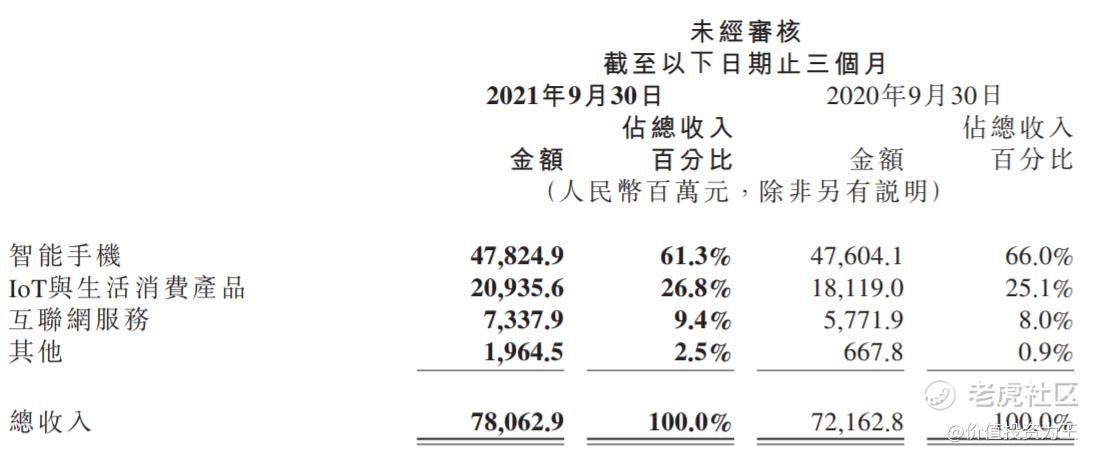

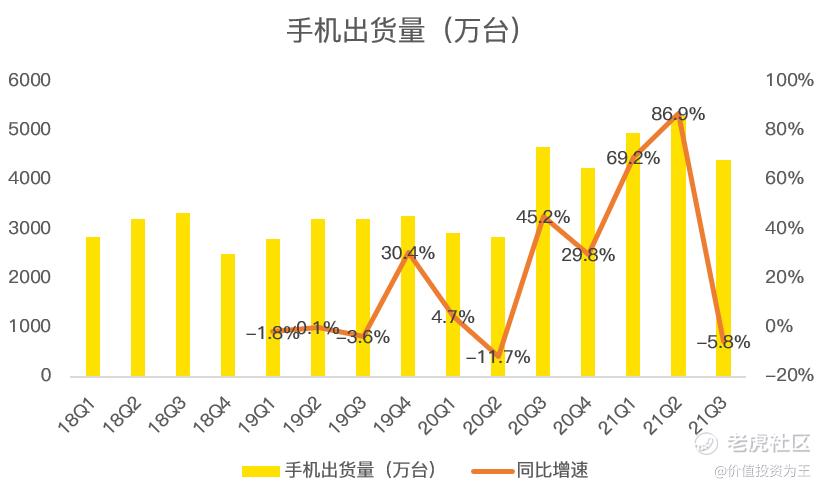

2021年11月23日,小米发布三季报,营收同比增速仅8.2%,核心业务手机出货量同比下滑5.8%!

财报发布之后,小米股价在次日重挫近7%。

手机业务占总营收的比重高达61%,互联网服务建立在手机出货量之上,因此,一旦核心业务下滑,带给市场的恐惧是极其巨大的。

公司给出的出货量下滑原因是芯片短缺造成的供应链危机,同时iPhone13热销也挤压了国产手机的市场份额。

展望未来,管理层预计供应链短缺将持续至2022年下半年,但高端产品缺芯状况明年上半年或将率先改善。

而iPhone13方面,首发时间是9月15日,完整的销售爆发于四季度,因此,国产手机或仍将承压。

虽然IOT和互联网服务业务方面有不少亮点,但影响力远不如出货量下降带来的震撼,因此,小米股价目前被手机业务绑架。

由于第三方数据抢在财报发布之前发布,因此市场对三季度业绩有一定的预期,股价提前下跌便是明证。

展望2022年,虽然有供应链短缺影响,但管理层仍然相信能完成出货量2亿台的目标,较2020年出货量增长36%。

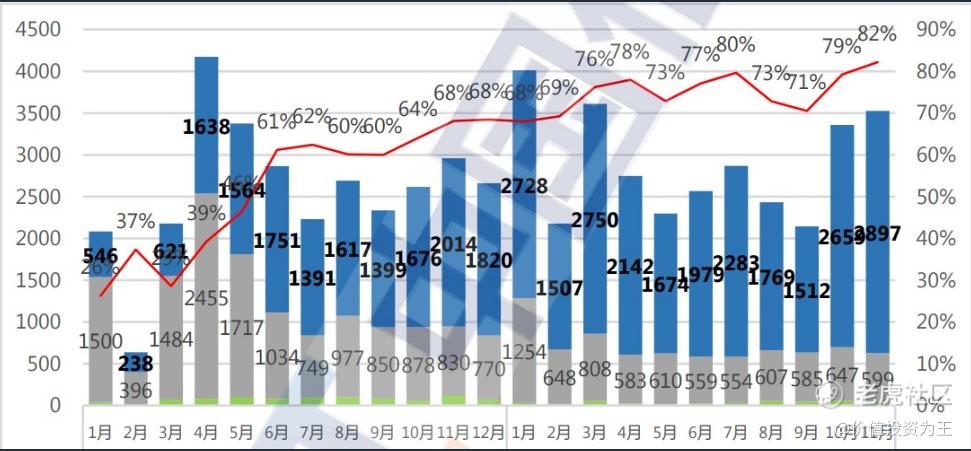

根据中国信通院数据显示,2021年11月,国内市场手机出货量3525.2万部,同比增长19.2%。

另据核心市场调研数据机构报告显示,11月小米市场份额同比增长15.8%,超越荣耀排名第三。市场份额排名第一和第二的分别是苹果和vivo,同比增幅分别是26.5%和16.5%。荣耀排名第五,位于OPPO之后,销售份额同比增长13.5%。

从现有数据看,四季度的情况较三季度有明显改善。

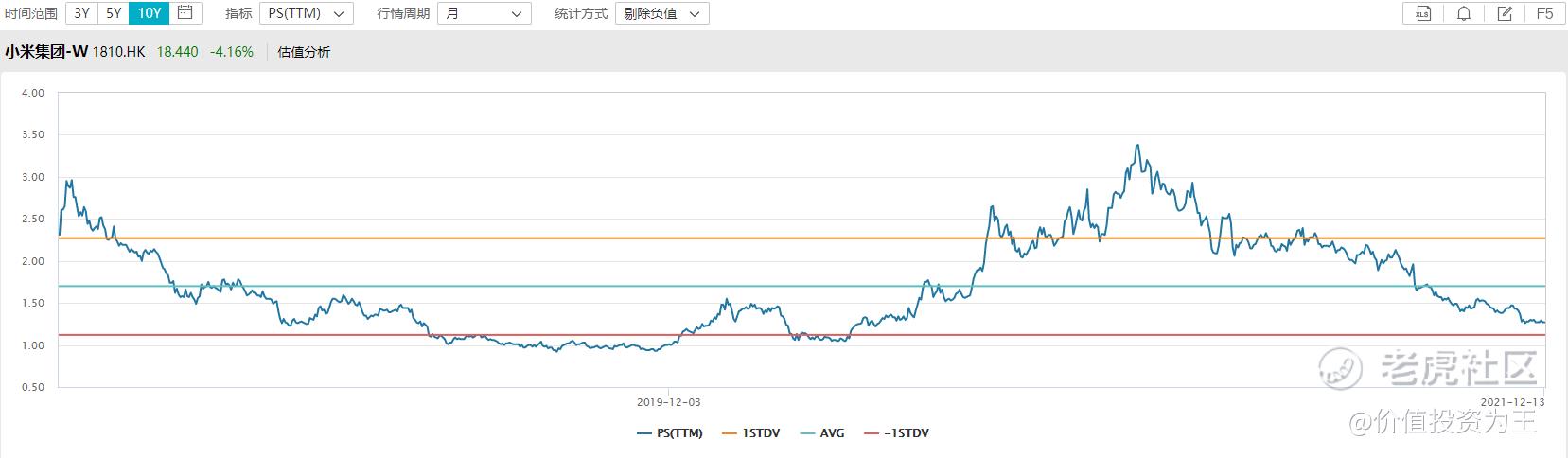

而从估值上看,由于小米有大量的投资收益,因此采用市销率估值进行判断。2019年小米腰斩之时,市销率估值曾低至1倍。

而目前,小米的估值再次来到1.27倍,接近历史最低估值附近。

雷布斯再忍一忍,或许衬衣就不必再湿透了。

精彩评论