过去两周市场似乎用重新回到了年内大体的节奏。尽管问题和不确定因素并未出现任何改变,但或许是圣诞+新年假期的临近,市场都选择乐观的态度来看待问题。有意思的是,人民币汇率意外成为了话题之一。主动缓解人民币升值压力,是在未雨绸缪什么?

12.9日央行发布公告称,为加强金融机构外汇流动性管理,自2021年12月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的7%提高到9%。消息之后,离岸人民币快速回落,接近6.40。市场普遍的解读是央行缓解人民币升值压力,以防范市场单边预期以及可能出现的“羊群效应”。

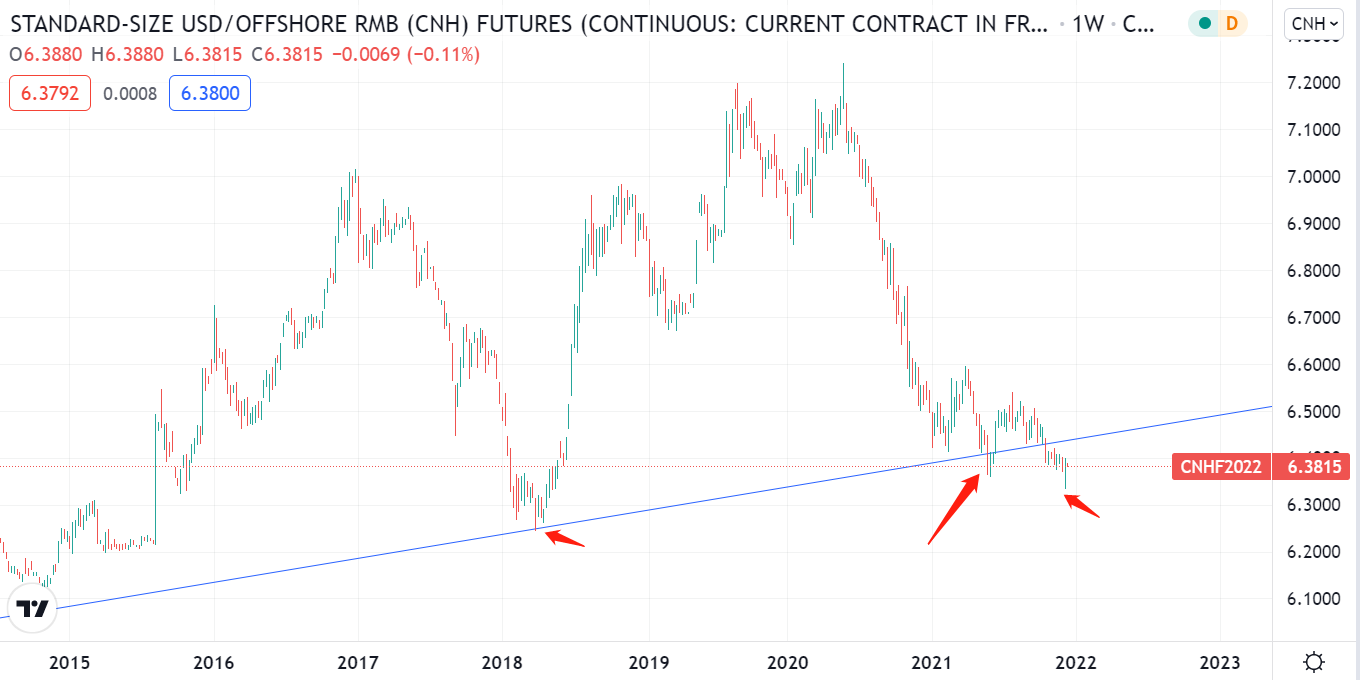

此处需要提及的是,上一次出现类似的操作和央媒的集体“吹风”出现在今年4,5月份,当时人民币汇率从6.35回落至6.52水平。而在那个“干预窗口”之后,出现了多个与政治和外交的话题性事件,风险资产也同步出现快速回落。

那么问题就来了,人民币单边升值肯定不是央行愿意见到的,但是为何选择目前的价格与时机呢?我个人认为有几个因素值得考虑。

首先是即将到来的美联储taper和紧缩周期,市场由此面临的不确定性不言而喻,尤其是在通胀居高不下的环境下。如果人民币汇率出现弹簧效应,先明显升值再大幅贬值的话,所带来的挑战必然大于主动控盘的情况。

其次是6.3-6.2区间是年内低位+前一轮所谓的二次汇改起步水平,突破该区间将意味着人民币存在重回6下方的风险。如果市场预期和走势已经走出来,再去做干预和操作,事倍功半只会加剧调控难度。

最后也是比较关键的一点,中美高层虽然今年最终选择稳定的局面来应对G2问题,但最终的全面摊牌只是时间问题。而且这个时间节点也越来越近,2022年是否能继续保持大家都开开心心,我认为有很大的难度。如果没有巨大的疫情变数和其他黑天鹅,美国很有可能选择动手。到那时候,人民币汇率将会是一个巨大的话题风口和战场。与其让美国占有先机,倒不如自己先占据主动位置。

基于上述理由,将人民币汇率控制在不近一步的大涨是十分有必要的。我们从普通投资者的角度来看,需要做的则是应对好可能的波动率骤升局面。上个月的“模拟考试”已经暗示市场的韧性并不如想象中那么好。当真考验到来的时候,情况或许更加糟糕。对于人民币,一方面可以关注修正的幅度和速率。另一方面,从投机的角度来说,跟着央妈走,选择人民币境内外资产的套利是不错的选择。当然,也可以像之前几个月说的,对人民币波动率走高进行押注。

$SG人民币主连 2203(UCmain)$ $人民币升值概念(BK1514)$ $黄金主连 2202(GCmain)$ $WTI原油主连 2201(CLmain)$ $NQ100指数主连 2112(NQmain)$

精彩评论

过去两周市场似乎用重新回到了年内大体的节奏。尽管问题和不确定因素并未出现任何改变,但或许是圣诞+新年假期的临近,市场都选择乐观的态度来看待问题。有意思的是,人民币汇率意外成为了话题之一。主动缓解人民币升值压力,是在未雨绸缪什么?

12.9日央行发布公告称,为加强金融机构外汇流动性管理,自2021年12月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的7%提高到9%。消息之后,离岸人民币快速回落,接近6.40。市场普遍的解读是央行缓解人民币升值压力,以防范市场单边预期以及可能出现的“羊群效应”。