今天分析完$固生堂(02273)$,再来看看$北海康成-B(01228)$,最近看着带B的新股,就心里发毛,除了像$微创机器人-B(02252)$那样优秀的新股,其他都不敢碰。不过还是先来看看北海康成的基本情况再来决定吧。

股票代码:01228

招股价:12.18

每手股数:1000

最小申购金额:12302.74

市值:51.67亿港币

行业:药品

基石:有

绿鞋:有

申购截止日期:2021年12月3日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:12月9日

上市日期:12月10日

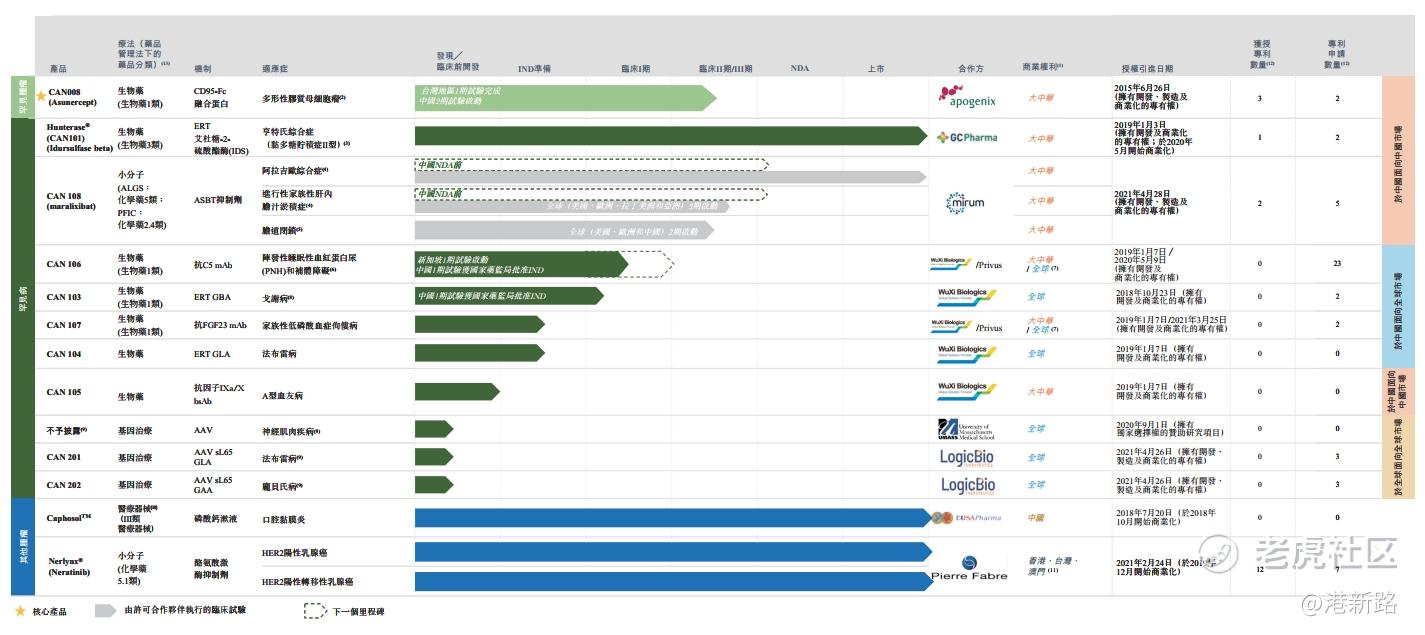

北海康成成立于2012年,是立足中国、专注于罕见病的生物医药公司,致力于研究、开发及商业化生物科技疗法。目前已打造一个由13个拥有巨大市场潜力的药物资产组成的全面的管线,包括三个已上市产品、四个处于临床阶段的候选药物、一个处于IND准备阶段、两个处于临床前阶段,另外三个基因治疗项目处于先导识别阶段。产品及候选产品针对部分最常见的罕见病以及罕见的肿瘤适应症,包括但不限于胶质母细胞瘤(GBM)及黏多糖贮积症II型(MPS II或亨特氏综合症)。

市场方面,全球罕见病市场是生物医药市场的一个分部,专注于发现、发展及商业化治疗影响少数人群的疾病,而非普通人群中的其他流行疾病的药物。罕见病预计会影响全球3.5%至5.9%的人口。全球罕见病药物市场的市场规模从2020年的1,351亿美元增至2030年的3,833亿美元, 2020年至2030年的复合年增长率为11.0%。具体而言,预计中国罕见病药物市场将急剧增长,由2020年的13亿美元急速增至2030年的259亿美元,复合年增长率为34.5%,而美国及世界其他地区的同期复合年增长率分别为10.5%及10.0%。中国罕见病药物市场于2016年及2020年分别占全球罕见病市场的0.4%及1.0%,随着中国不断改革以向市场推出更多创新药物及提升可得性/可负担性,预计于2030年将占6.8%,表明中国罕见病市场前景理想。

竞争方面,核心产品CAN008是一种正开发用于治疗GBM的糖基化CD95-Fc融合蛋白。于2021年4月获批准在中国对GBM患者进行一线2期试验,并于2021年10月在中国进行首例患者给药。目前有三种治疗GBM的靶向药物在中国上市,有七种药物正在中国和世界范围内开发。

研发方面,在策略上将全球合作及内部研究相结合,以建立及多元化的药物组合。全球合作伙伴包括但不限于Apogenix、 GC Pharma、Mirum、药明生物、 Privus、马萨诸塞大学(UMass)、 LogicBio和华盛顿大学医学院、Scriptr Global。研发团队共有179名员工,其中23名拥有博士学位及/或医学博士学位,超过78%的员工曾在跨国生物制药公司任职。我们的研发团队成员平均拥有约9.5年的相关行业经验。在全球拥有或以其他方式享有17项获批专利及61项待批专利申请的独家权利。

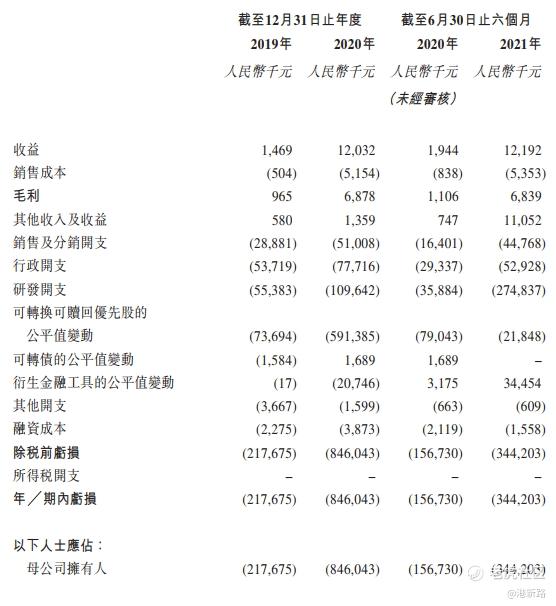

业绩方面,从2019年人民币147万元增长到2020年的1203万元,2021年上半年收入1219万元,同比增长527%。由于研发及行政开支过大,存在亏损,从2019年亏损人民币2.18亿元到2020年8.46亿元。2021年上半年亏损3.44亿元,同比亏损扩大了120%。

风险方面:

1.持续亏损,短期内仍会继续亏损。

2.公司产品主要针对罕见病,罕见病的实际需求可能小于预期。

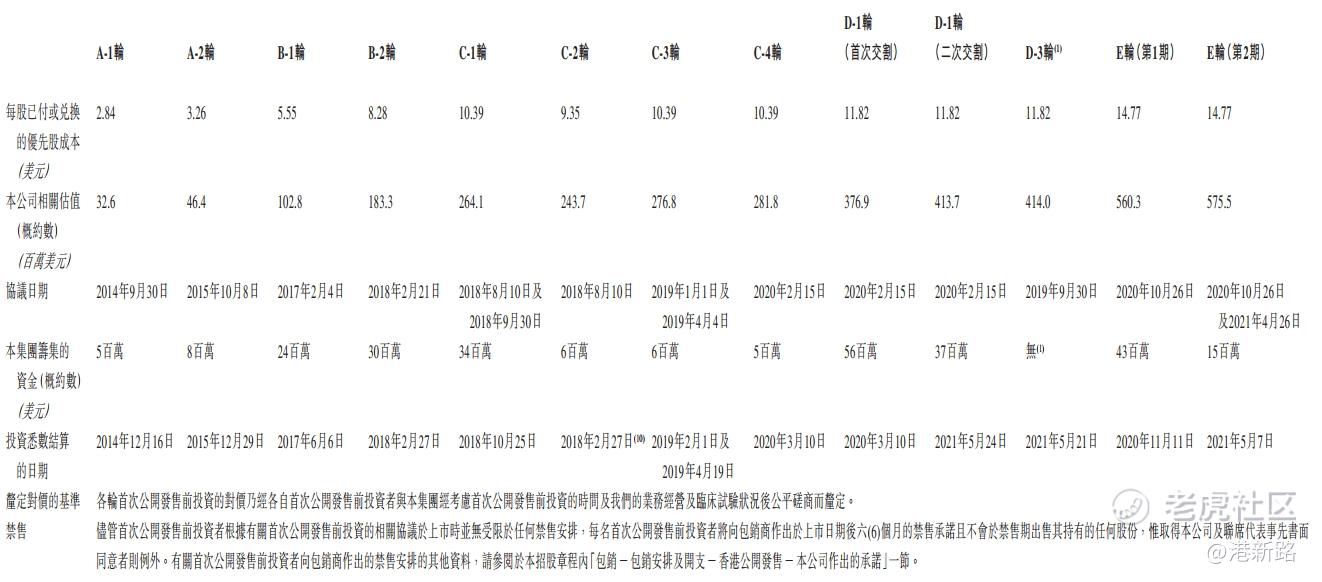

其他方面,最近一次融资为2021年4月27日,估值为5.755亿美元(折合港币44.87亿元),本次上市估值上浮15%,还算厚道。基石有RA Capital,Hudson Bay,Janus Investors,General Atlantic,药明生物,瑞华资本和Belinda A. Termeer等都是以投资医疗股为主的机构和个人。保荐人有摩根士丹利和富瑞。

综合以上分析,北海康成专注罕见病的生物医药公司,主要以合作开发药物为主,虽然已有产品上市,但是收入有限,仍存在巨幅亏损。鉴于半年来香港亏损医疗企业上市大多破发的行情,因此此次放弃申购。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

精彩评论