$标普500(.SPX)$ 指数和 $纳斯达克(.IXIC)$ 上周分别上涨0.53%和0.27%。

主要市场影响因素: $英伟达(NVDA)$ (-3.3%)、 $Meta Platforms, Inc.(META)$ (-1.9%)、 $亚马逊(AMZN)$ (-0.9%)、 $博通(AVGO)$ (-1.7%)、 $美光科技(MU)$ (-6%)、 $洛克希德马丁(LMT)$ (-5.7%)、 $波音(BA)$ (+10%)、 $Unity Software Inc.(U)$ (+6%)、 $苹果(AAPL)$ (+2.2%)、 $摩根大通(JPM)$ (+4%)和 $礼来(LLY)$ (+3%)。

本周关键经济事件:

-

周一:制造业与服务业采购经理人指数(PMI)

-

周四:国内生产总值(GDP)与失业申请人数

-

周五:密歇根大学消费者信心指数

开始新的一周之前您需要了解的内容:

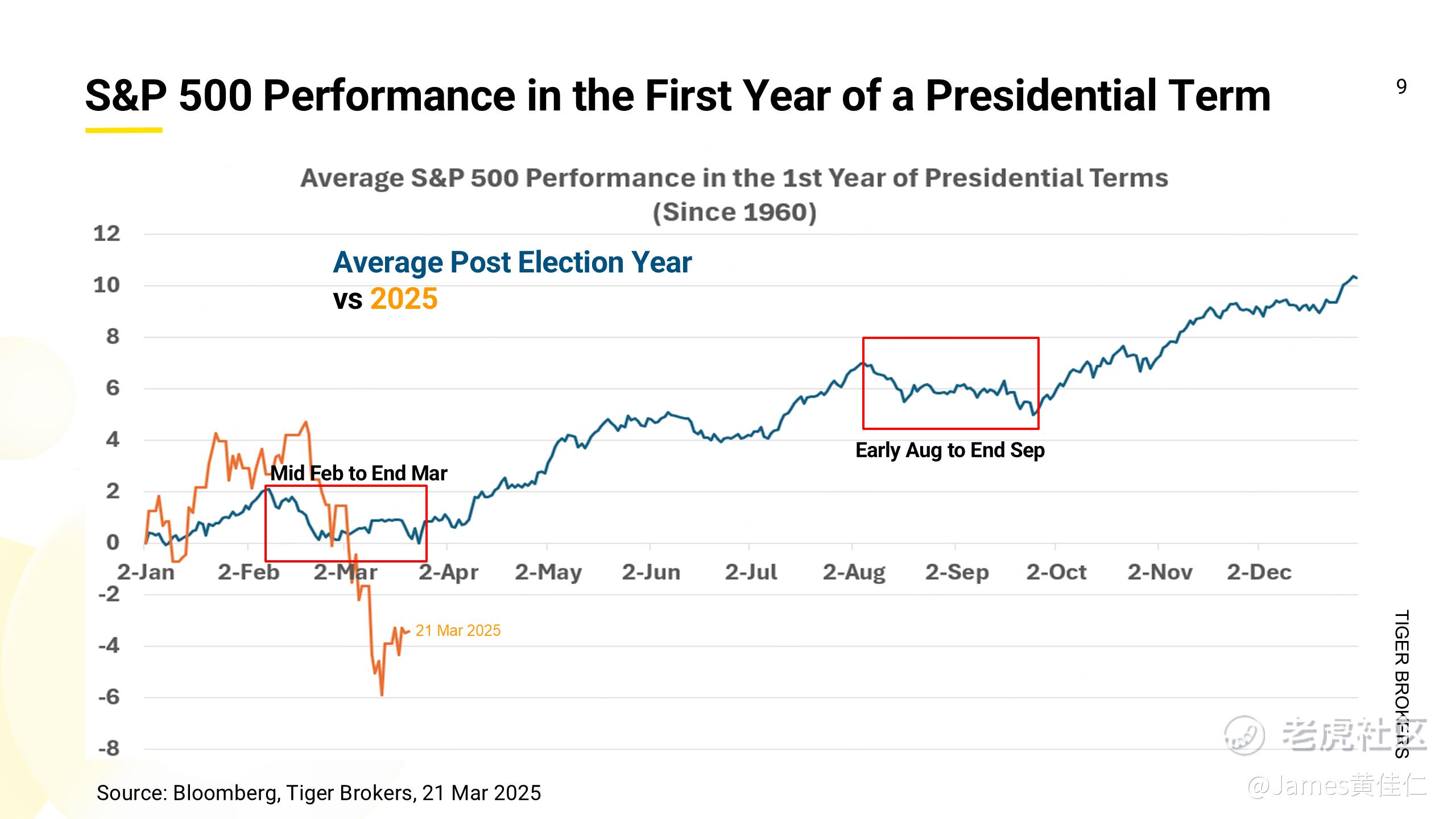

大选后第一年季节性趋势表明抛售可能接近尾声

-

自1960年以来的历史数据显示,在总统任期的第一年,标准普尔500指数通常会经历两次回调:2月中旬到3月下旬以及8月初到9月下旬。

-

到目前为止,标准普尔500指数与这一模式高度吻合,2月19日至3月13日期间出现了10%的回撤。

-

历史经验表明,在大选后的年份,股票在4月至8月以及10月至年底期间往往会上涨。

美国经济衰退风险可能被夸大

近期经济数据并未显示经济衰退的高概率:

-

失业申请人数保持在22.3万,仅略高于预期的22.4万。

-

费城联邦储备银行制造业指数在3月下降至12.5(2月为18.1),但仍超出市场预期的8.5。与此同时,费城联邦储备银行制造业就业指数在3月飙升至19.7(2月为5.3),22%的企业报告增加了员工数量,这是劳动力需求的一个积极信号。

-

美联储主席鲍威尔承认经济衰退风险有所上升,但强调其概率仍然较低。

恐慌情绪大幅消退

-

$标普500波动率指数(VIX)$ 在上周五收于19.28,从3月10日的27.86大幅下降,目前已接近今年迄今为止的平均水平18.42。

-

VIX期限结构已经恢复正常,表明市场恐慌情绪有所下降。

-

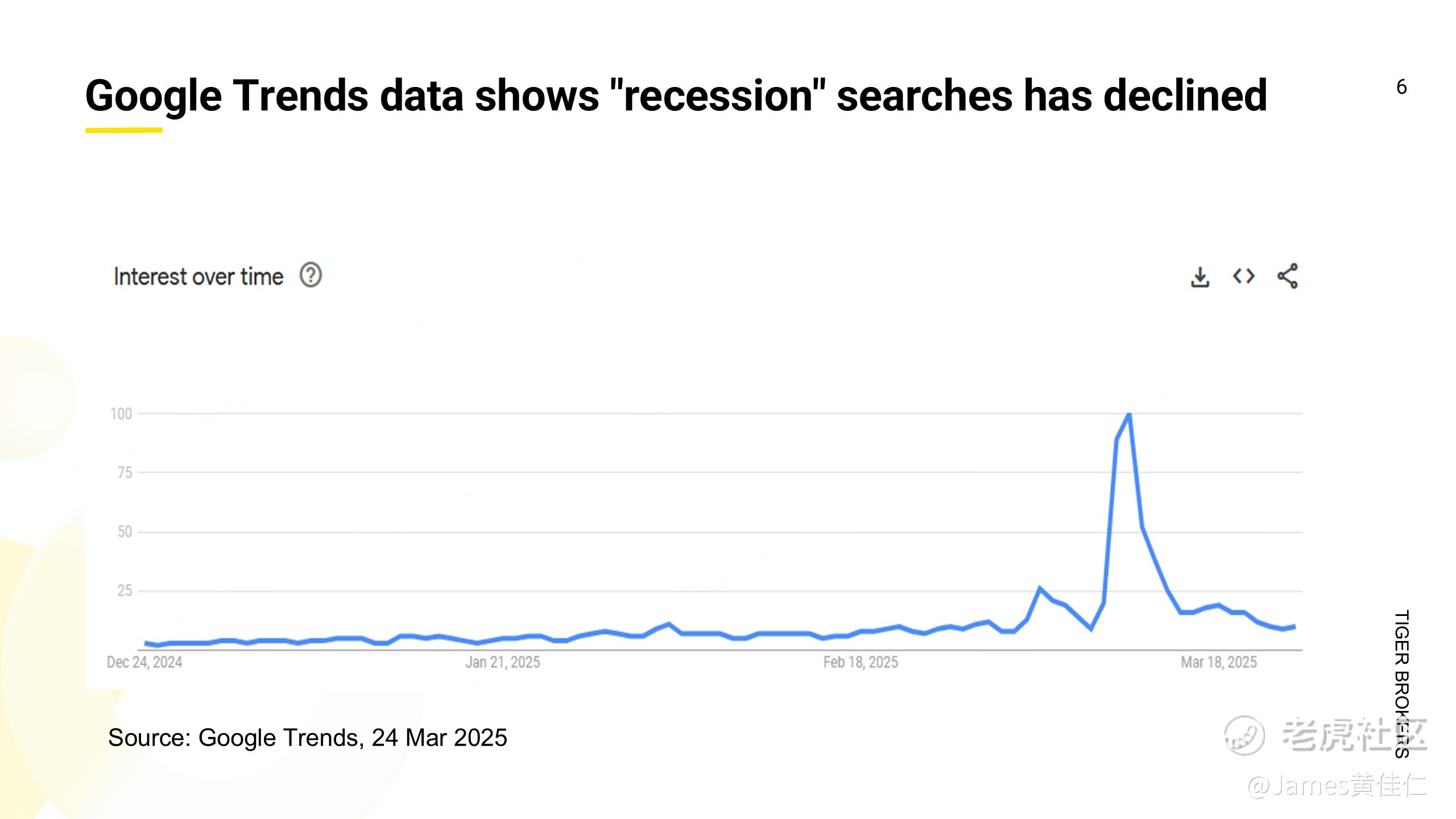

谷歌趋势数据显示,美国对“经济衰退”的搜索量大幅下降,表明投资者的担忧情绪有所减轻。

结论:

由于关税、经济衰退、地缘政治、通货膨胀和增长等方面的风险,美国股市本周仍可能面临脆弱性。

尽管预计波动将持续,但我认为由人工智能驱动的牛市仍有支撑,因为人工智能有望提升美国的生产力并改善企业盈利。投资者应在抛售后关注基本面强劲且估值有吸引力的人工智能股票,包括“科技7巨头”、 $博通(AVGO)$ 、 $Palantir Technologies Inc.(PLTR)$ 、 $ARM Holdings(ARM)$ 、 $甲骨文(ORCL)$ 、 $台积电(TSM)$ 以及 $半导体指数ETF-HOLDRs(SMH)$ 。

如果普遍预期经济衰退,一旦衰退恐慌情绪消退,股票可能会恢复上涨趋势。

精彩评论