一 本周多空观点

(1) 看多观点

--特朗普对USMCA(美墨加协议)商品实施1个月关税宽限期,使市场重新关注,关税作为谈判策略的可能性。

--抄底资金入场:美股连续三周资金流入,科技板块迎来五周以来首次资金净流入

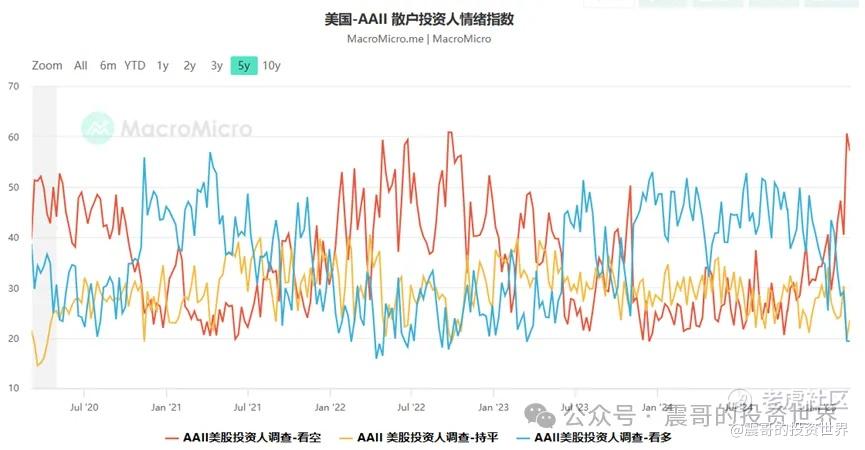

--技术性买入信号AAII,投资者情绪调查显示空头占比高达-37.8%,处于极端悲观区域。

--ISM服务业指数意外上升:新订单和就业增长,打破了近期宏观数据疲软的趋势。

--Broadcom(AVGO-US)AI业务持续增长:业绩超预期,并宣布新增两家AI合作伙伴。

--原油价格回落:OPEC+决定增产,加上需求担忧,导致油价下行,有助于降低通胀预期。

--市场仍预计2025年将降息约75个基点 :鲍威尔和Waller的表态略偏鸽派,支持市场的降息预期。

--美元回调:对流动性和企业盈利均构成利好(Q4财报季,外汇因素对公司指引构成较大压力)

(2) 利空因素

--特朗普2.0政策不确定性上升: 关税问题反复摇摆,即使有限的关税宽免措施出台,也未能提振市场信心。特朗普在国会演讲中强调不会放松整体关税政策。

--VIX指数一度突破26.0,相比年初维持在15左右的水平大幅上升。市场对未来仍很担心

--“特朗普看跌期权”概念失效: 特朗普表态不会关注股市,财政部长Bessent称政府不会干预市场。

--经济衰退担忧加剧: ISM制造业指数显示新订单和就业数据意外收缩,价格上涨至2022年6月以来新高。

--裁员潮:挑战者公司(Challenger)公布的裁员人数创2020年7月以来最高,环比激增近250%。

--全球债市动荡: 德国10年期国债收益率跃升超40个基点,触及2023年10月以来最高水平。

--AI叙事面临压力: 阿里巴巴推出新一代开源AI模型,数据需求仅为DeepSeek R1的一部分,引发对美股AI龙头竞争压力的担忧

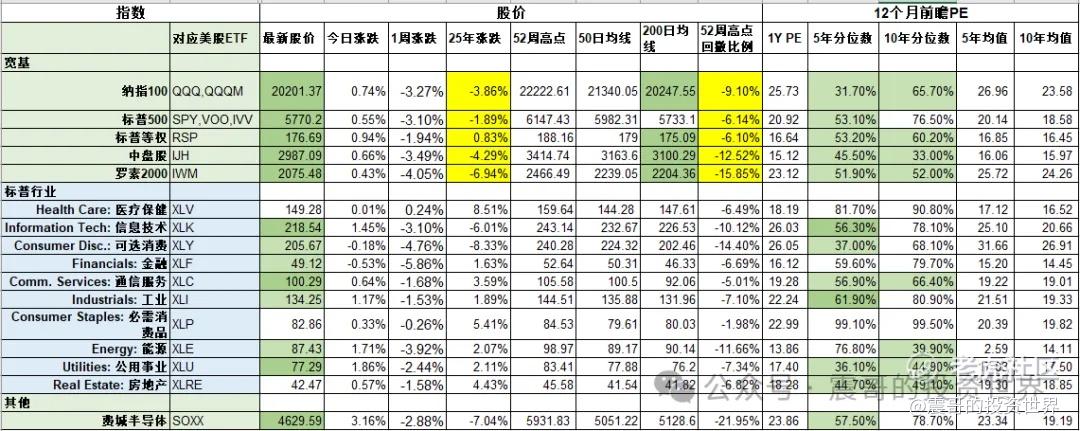

二 ETF

(1)周表现

--本周美股大幅收跌:纳指100周跌3.27%,标普500周跌3.1% ,中盘股周跌3.49%, 标普等权周跌1.94%,罗素周跌4.05%。 纳指和标普连跌3周

--今年纳指100跌3.86%,标普500跌1.89%,中盘股跌4.29%,罗素2000跌4.05%,标普等权涨0.83%。 宽基除了标普等权,其他都转负,市场浓浓的寒意

(2) 估值:绝对值不便宜,分位已到5年50%分位数或以下

--纳指100 1Y PE 25.73, 处于5年31.7%分位,10年65.7%分位

--标普500 1Y PE 20.92,处于5年53.1%分位,10年76.6%分位

--标普等权1Y PE 16.64 ,处于5年53.2%分位,10年60.2%分位

(3) 回撤

--标普500盘中最大回撤7.83%,纳指100盘中最大回撤11.19%

(3)增长预期

--纳指100:24Q4 EPS同比23.37%,25Q1 EPS同比15.32%, 25年增长17.53(上周为17.48)

--标普500:24Q4 EPS 同比18.89%,25Q1EPS同比7.41%(上周为7.55)

三 巨头

(1)表现:

--MAGS周跌4.59%,年初至今跌10.22%。远远跑输大盘

(2)估值

--1Y 前瞻PE最低的Google和TSM低于20,NVDA和Meta 低于25。MSFT 28。巨头们估值已经相对合理

(3) 所有都在50日均线下方。Google,MSFT,NVDA,TSLA,TSM收在200日均线下方。

四 阿尔法软件组合(按营收排序同时盈利>20% 7个标的+ 7巨头的3个)

(1)表现:周平均跌6.27%;年平均涨幅4.54%。 在市场情绪处于最悲观时,高弹性个股跌幅更大

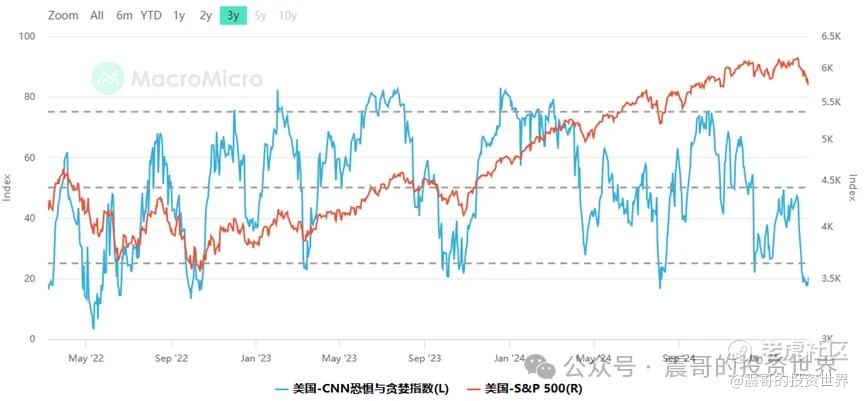

五 情绪

(1) CNN恐慌指数:20.49处于极度恐慌。目前处于极值

(2)市场宽度:

--标普500:中性

--纳指100:中性

(3)AAII投资者情绪:处于极值

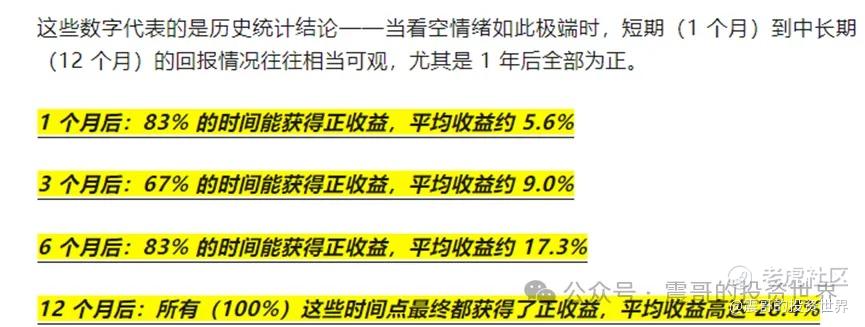

引用一个统计(未做验证):

六 宏观数据

(1) GDP Now

最新预测:-2.4%(2025 年 3 月 6 日)

GDPNow模型对2025年一季度实际GDP增长率(经季节性调整的年率)的预测值在3月6日为-2.4%,高于3月3日的-2.8%。根据美国供应管理协会、美国经济分析局和美国人口普查局近期发布的数据,对一季度实际个人消费支出增长和实际私人国内总投资增长的预测值分别从0.0%和2.5%上调至0.4%和4.8%,而对净出口对一季度实际GDP增长贡献的预测值则从-3.57个百分点下滑至-3.84个百分点。

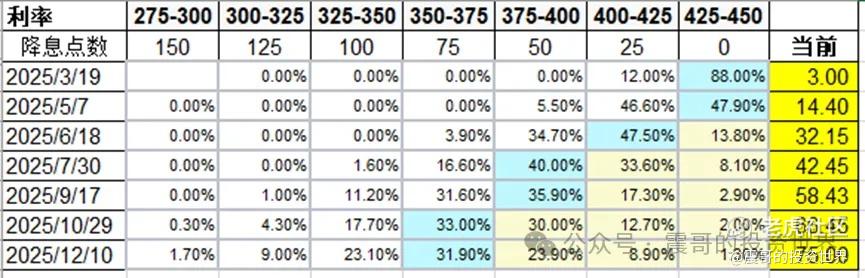

(2)降息预期

--3月不降息概率88%,25年降息75个基点。 25年降息预期已经超过SEP指引。主要是近期经济数据走弱,加上新财长的Put

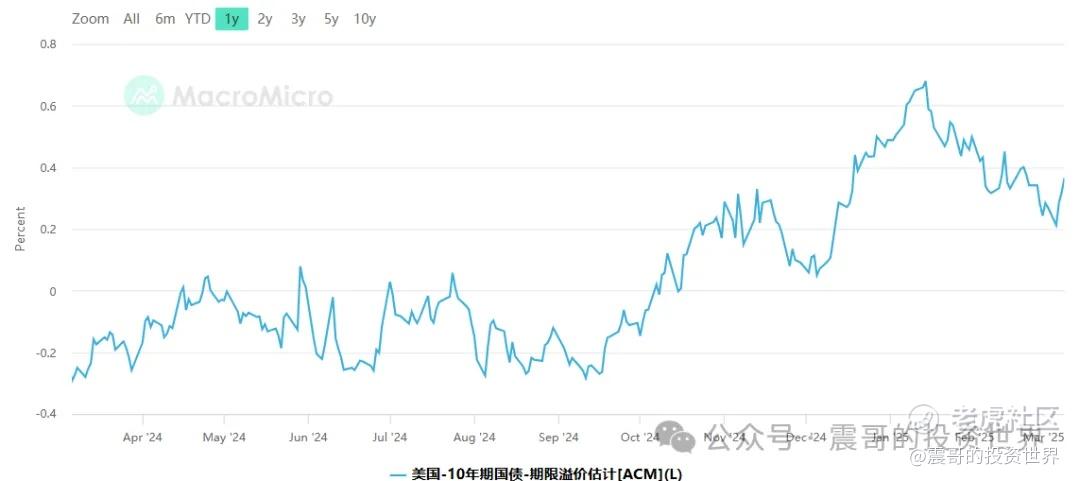

(3) 期限溢价: 继续降低,从上周0.24升到0.37。降息预期上升,期限溢价上涨。10Y国债本周跌8个基点

七 操作

(1) 美股

纳指100回调超过10%,悲观情绪弥漫。市场有多种声音:东升西落,欧升美落。美股确实面临一些不确定性:川普在关税上的反复,企业投资扩张不确定性,25Q1企业盈利超预期下调,AI美国优势面临挑战,财政扩张不如过去。

震哥相对乐观,相信历史数据,多个指标均指向未来是高胜率,相信投资是投最优秀的指数和公司。也坚定在下跌过程去掉对冲,坚决加仓。

同时做好标普500下跌到10%甚至20%的准备:截止周五收盘今年还有4.68%的盈利,标普500跌到10%今年盈利全部归零,跌到20%去年的盈利回撤1/3。是震哥能承受的范围。

机会还是陷阱,每个人仓位不同,风险偏好不同,选择也就不同。震哥的选择仅仅是震哥的 , 请根据自己的情况在十字路口谨慎选择。

操作:

--在美股下跌过程中不断加仓QQQ以及一些财报良好超跌的个股;Sell Put Spy;加了少量的Spy Leap。

--在VIX极值时反复操作SVIX,等待VIX回归 (高风险,操作时了解损耗和万一黑天鹅的风险)

--目前仓位略低于60%正股 + 接近20% sell put + 少量Call

后续计划:

--Sell put的权利金都买Call

--在标普500跌10%时再加10%仓位

--最后留一些子弹到右侧

(2) QDII : 场内买入513300,513100。目前QDII还剩下2次加仓点,将在3月买完。 持仓场内纳指100和场外标普等权。

(3) 美债本周无操作:10% TLT仓位加上年底的Covered Call

八 下周关注

(1) 财报:ORCL,ADBE

(2) 宏观数据

周一23:00,美国2月纽约联储1年通胀预期

周二18:00,美国2月NFIB小型企业信心指数

周二22:00,美国1月JOLTS职位空缺

周三20:30,美国2月未季调CPI年率、美国2月季调后CPI月率、美国2月季调后核心CPI月率、美国2月未季调核心CPI年率

周四20:30,美国2月PPI年率/月率

周五22:00,美国3月一年期通胀率预期初值、美国3月密歇根大学消费者信心指数初值

精彩评论