“投资的秘诀,不是评估某一行业对社会的影响有多大,或它的发展前景有多好,而是一间公司有多强的竞争优势,这优势可以维持多久。产品和服务的优越性持久而深厚,才能给投资者带来优厚的回报。”这是巴菲特对于投资的深刻见解,它提醒着我们在投资的世界里,要关注企业的核心竞争力与长期价值。今天,我们就以这样的视角来深入剖析首程控股,探寻一下他的价值与潜力。

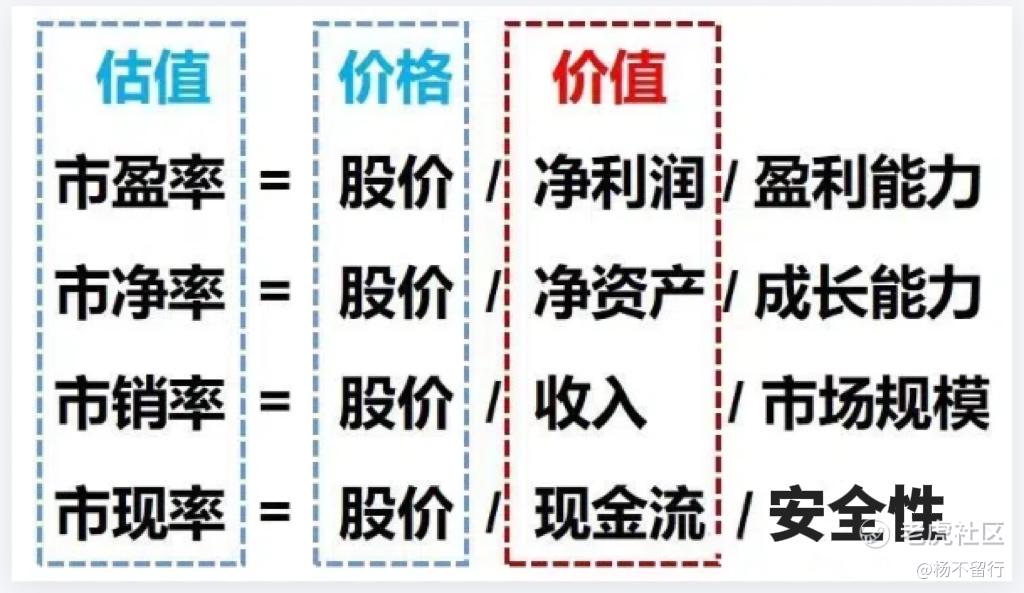

市盈率、市净率和市现率提供三重安全垫

在资本市场中市盈率、市净率和市现率可以很直接的体现公司的估值水平,市净率PB反映了投资者愿意为公司每单位净资产支付的价格,而市盈率PE则反映了投资者愿意为公司每单位盈利支付的价格。,市现率则是代表公司的安全性。

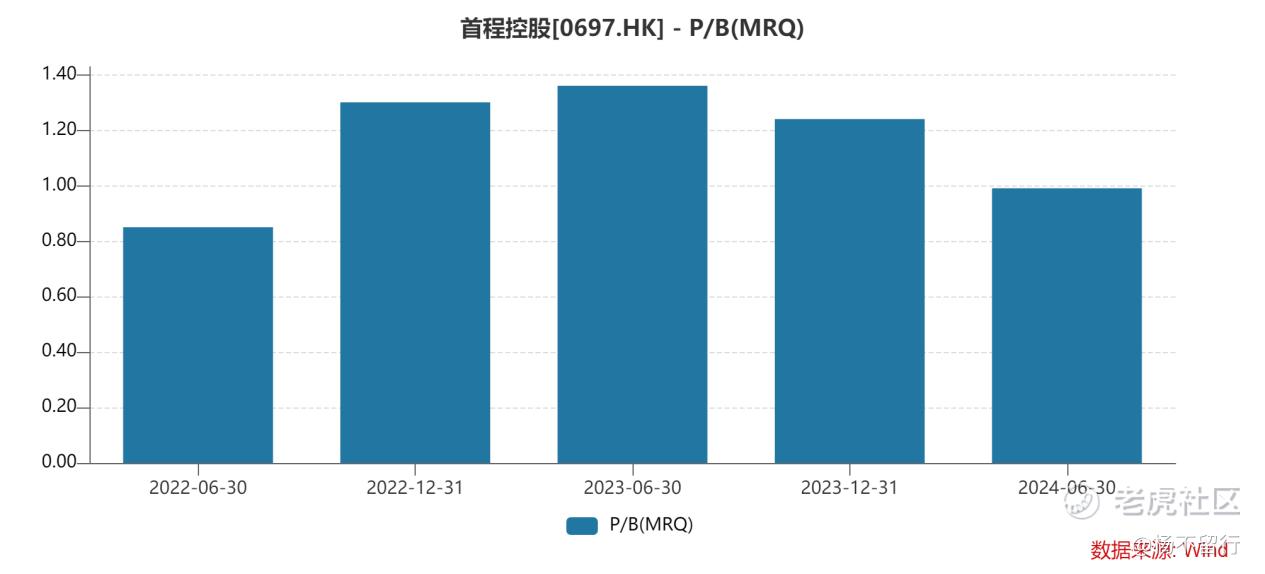

首程控股目前是PB是1.14,对于首程的PB要辩证的来看,一是以传统的基础设施运营服务商,他的pb是高于行业水平的,从数据来看,首程控股的净资产在近年来呈现出稳步增长的态势。公司自 2017 年以来坚定全面战略转型,持续通过出售非主业资产,推动旧业务剥离或重组,通过积极扩大主业资产,不断丰富和创新业务模式并提升运营效能,公司的净资产规模逐步扩大,一系列举措使得公司的资产结构得到了优化,净资产质量不断提高,说明市场认可首程控股的PB,愿意给予一定的溢价。不过这是过去的视角,对于现在的首程控股,正确的打开方式是机器人公司。

不过这是过去的视角,对于现在的首程控股,正确的打开方式是机器人公司。随便翻开一家机器人相关公司的报表,PB没有低于3的,首程控股是唯一一个。再看PE,首程控股的PE是31.9,也是比相关概念股要低的多,整体呈现出来的是低估状态。

数据:截止盘中

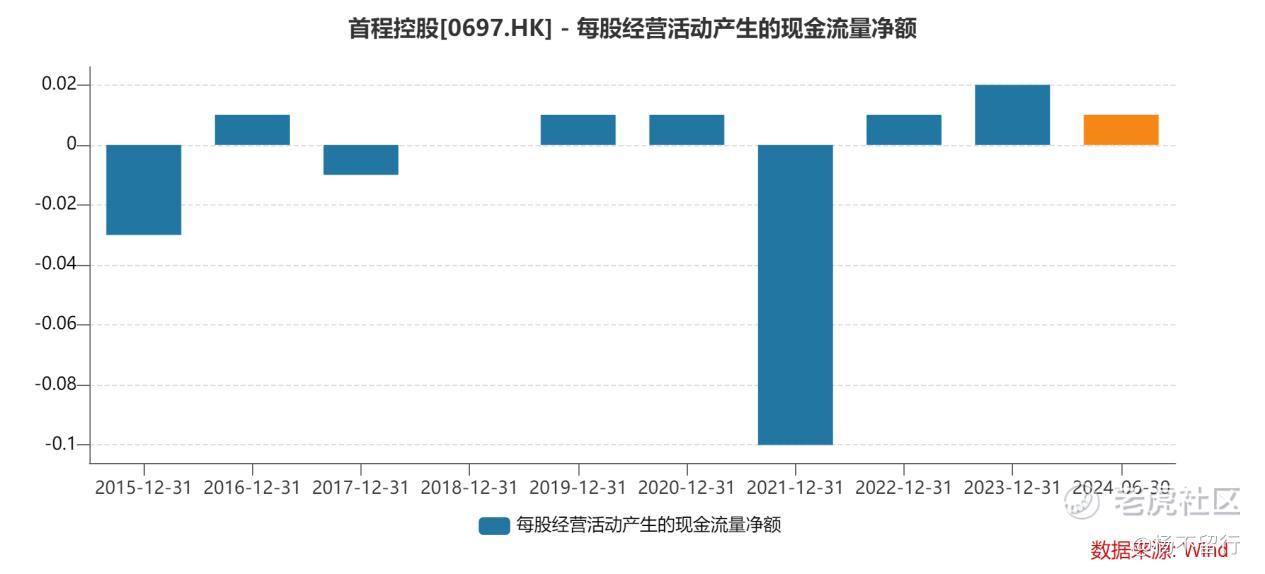

再看一下市现率,这三年整体是稳中向好,根据首程控股的2024年财报来看,现金流量11.35亿,与此同时,分红也没有落下,从2018年度至2024年中期,首程控股持续进行股息派发,六年半分红总额达到43.12亿港元。年度分红总额均保持在7至8亿港元之间。在2023年,甚至向股东派发当年公司拥有人应占溢利的100%作为股息,有着非常厚实的安全垫。

估值层面看完了,再看一下业务层面的潜力。

首程控股战略升级再落重子:成立机器人公司

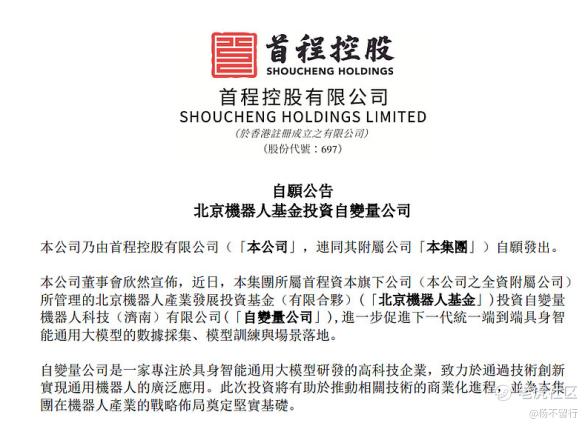

2月21日,首程控股正式宣布成立机器人产业运营公司,标志着公司"投资+运营"双轮驱动战略实现关键跨越。从产业投资到场景运营的纵深拓展,公司正通过生态闭环的构建打开价值增长的立体空间。

新成立的机器人公司将通过"场景运营+产业服务"双引擎模式,构建覆盖租赁服务、渠道分销、技术咨询、供应链整合的全周期业务矩阵。这种模式既为机器人企业提供商业化落地场景,又通过产业协同效应反哺投资生态,形成独具特色的产投互动范式。

值得关注的是,此次战略布局建立在公司前期构建的产业生态基础之上。通过前瞻性布局,首程已围绕工业自动化、商业服务、特种应用等重点场景,搭建起涵盖宇树科技(四足机器人全球市占率超60%)、银河通用(仿生机器人领军企业)、未磁科技(磁传感技术突破者)等20余家高成长企业的投资版图。其中,对独角兽企业宇树科技的战略投资颇具代表性——在持有其4%股权的同时,首程更通过供应链合作及代理体系,深度参与企业价值创造。

这次战略升级将产生显著的协同效应:一方面,新平台可加速被投企业的技术产品商业化,通过场景化运营直接提升企业业绩;另一方面,作为核心代理商和渠道商的首程,既能获取运营收益,又能通过产业数据反哺投资决策,形成"投资发现价值-运营创造价值"的良性循环。

从价值释放路径看:长期维度,逾20家被投企业组成的机器人基金组合将持续释放股权增值红利;中期阶段,运营公司依托场景化租赁和渠道分销业务,机器人技术与停车资产、产业园区等主业的深度融合,正推动传统业务从"空间租赁"向"智能服务"转型升级。

从估值角度来看,首程控股的 PE 和 PB 处于较低水平,市值相对净资产存在低估,还有很大的估值修复空间,下周还有港股通生效的预期,在去年9月退出港股通时是1.43,目前也就是1.6左右,涨幅仅仅11%,当南向资金涌来的时候,持有宇树股权、宇树代理商以及机器人公司这些催化剂或许会再次推高首程的估值。当前调整期,或是最好的机会。

从成长潜力来看,首程控股在基础设施不动产管理服务和机器人领域的业务布局具有独特的优势和广阔的前景,行业政策的支持也为公司的发展提供了良好的外部环境。

对于注重企业的长期发展和内在价值的投资者来说,首程控股是一个值得关注的投资标的,综合对首程控股市值与净资产、股价与估值指标以及成长潜力来看,首程控股依然具有很高的投资价值。

精彩评论