晨的财报数字总是带着某种戏剧性。

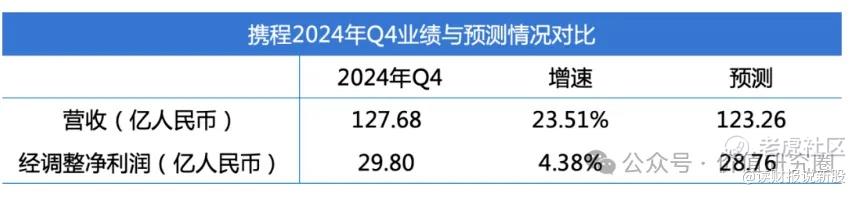

当携程 $携程网(TCOM)$ 2024年第四季度的营收数字在2月

凌25日清晨亮起时,超过23%的同比增长率让财经观察者们短暂屏息

这本该是传统旅游市场的「淡季剧本」,却在上演着逆势增长的戏码。

然而资本市场用脚投票的姿态同样鲜明:次日港股接近12%的跌幅,仿佛在提醒人们,任何数字背后的故事都值得细细推敲。

一、冰火交织的生意经

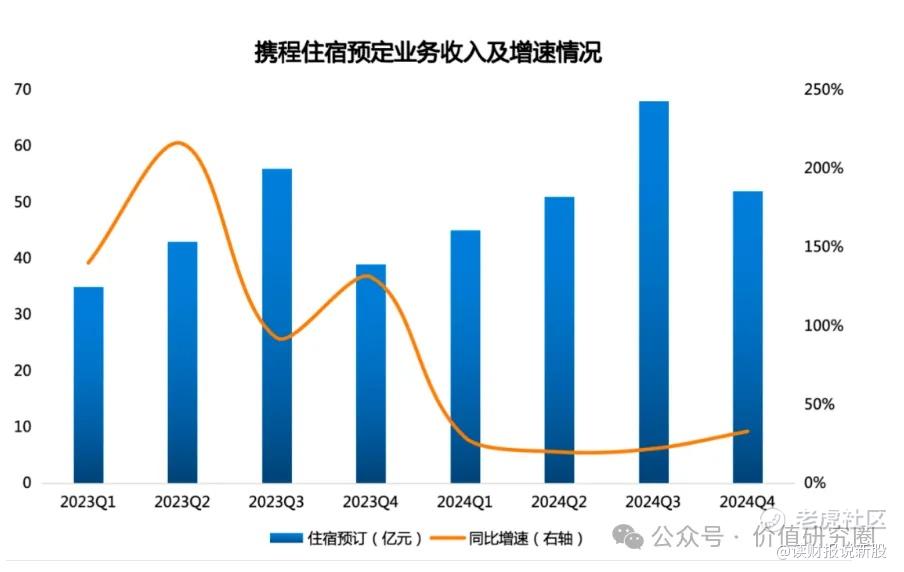

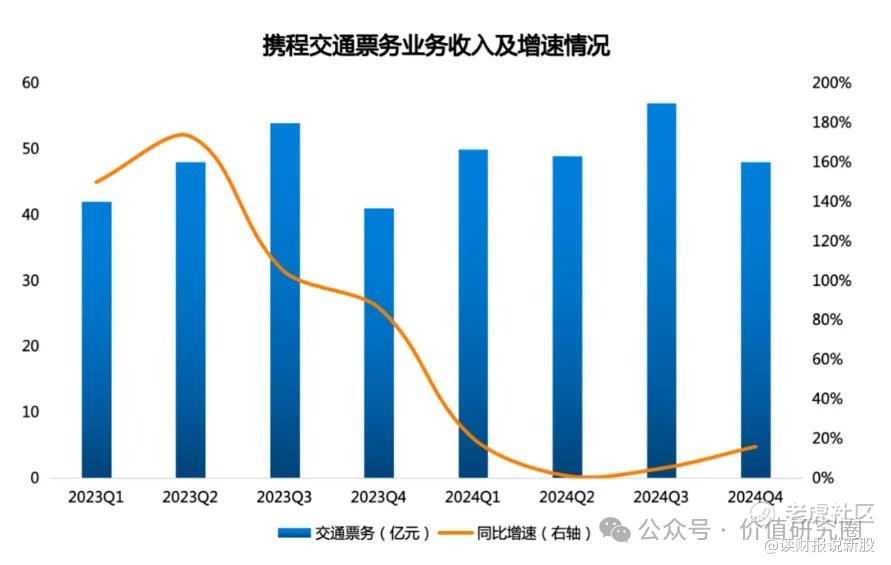

在四季度的旅游版图上,携程划出了两条并行的轨迹。

住宿预订业务以52亿元收入刷新近三年纪录,33%的增速较上季度再跃升7个百分点;

交通票务业务虽稍显逊色,但16%的增幅仍跑赢大盘。

当国内多数景区还在清点冬季游客量时,跨境机票的搜索量却在某个深夜突然暴增

这种反季节的繁荣,恰好印证了出入境业务的爆发式回归。

数据显示,携程出境酒店预订量已恢复至疫情前120%的水平,国际OTA平台的机票订单更同比激增70%。

北京首都机场的落地窗前,手持多国签证的年轻旅客比往日多了三成;上海外滩的咖啡馆里,操着不同口音的外国游客举着手机扫描携程优惠券。

政策的东风显然起了推波助澜的作用,当72小时过境免签政策覆盖53个国家,当海南自贸港对东南亚航线全面开闸,携程的国际化棋盘上,落子的节奏明显加快了。

二、高增长业绩背后的代价

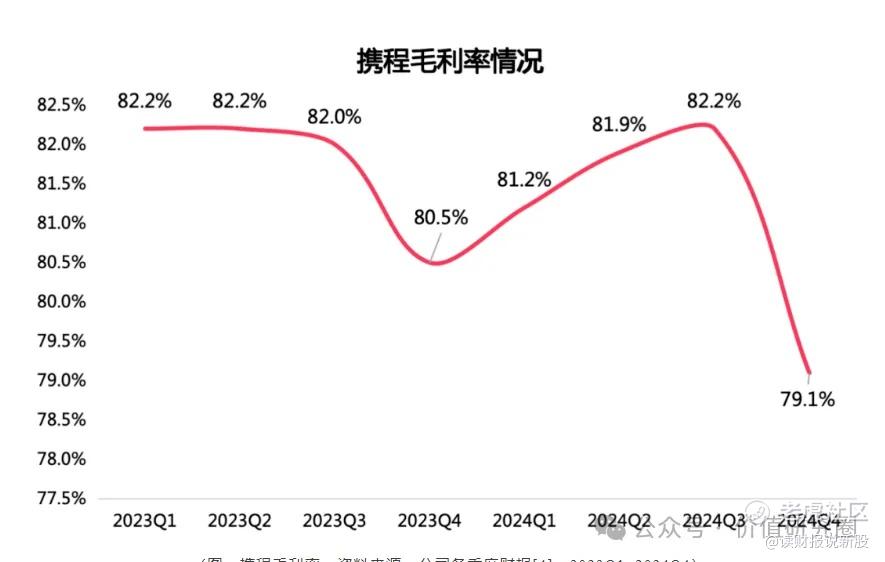

翻开财务报表的背面,一些不太美好的数字正在浮现。

毛利率曲线在四季度画出令人不安的弧线,79.1%的数值不仅是近两年的最低点,更较去年同期缩水1.3个百分点。

这就像精心烹制的牛排,虽然卖相依旧鲜嫩,但肉质里却渗入了更多成本的压力。

销售成本的激增暴露了扩张期的阵痛。

34亿元的营销费用日均烧掉3700万元,相当于每秒就有123元砸向市场推广。

一边是国内淡季需要维持用户黏性,另一边是出入境业务要在海外市场砸下重金铺路。

更值得警惕的是,研发和管理费用的增速也悄然爬升至16.5%和19%,这意味着企业正在为技术升级和人才储备支付更高的溢价。

当我们享受着智能客服24小时候的咨询服务时,这些数字都在默默计入运营账单。

三、资本市场的情绪温差

股价的过山车行情总让人困惑。

明明业绩超出预期,为何投资者却用脚投票?

或许答案藏在两个对比鲜明的细节里:国内旅游市场仍在消化三年疫情的「长尾效应」,而国际竞争对手的动作同样迅猛。

Booking Holdings在亚太市场的季度活跃用户数同比增长41%,Airbnb的中国房东数量突破60万大关

这些数字像无声的警报,提醒着携程并非独享这场盛宴。

但资本市场的耐心或许正在被另一种变量消磨。

当科技巨头们忙着用ChatGPT重构服务业态,携程的AI布局却显得步履蹒跚。

尽管近期高管的变动透露出战略转向的信号,但要将实验室里的技术转化为真金白银的收益,仍需跨越不小的鸿沟。

四、破局者的选择题

站在2025年的门槛回望,携程手握三张关键的牌:国际化的底牌、技术的王牌,以及穿越周期的耐心。

要突破当前的瓶颈,需要在三个维度做出抉择:是继续加大在东南亚、中东等新兴市场的投入,还是在欧美成熟市场深耕本土化服务?

当ChatGPT开始编写旅行攻略,携程的AI实验室究竟该聚焦产品创新,还是转向流量变现?在保持旅游主业优势的同时,是否应该向出行即服务(MaaS)的生态圈延伸?

五、估值分析

从资本市场定价逻辑来看,携程当前市值对应2025年预期净利润的市盈率(PE)约为16倍。

对比中概股板块整体估值水平,该定价存在一定溢价空间——当前市场给予多数互联网企业的估值锚点,通常对应15%-20%的营收增速与个位数利润增速组合

携程虽在跨境旅游赛道占据先发优势,但其核心业务的边际增长动能(住宿/交通票务收入增速环比趋缓)、叠加营销费用率持续攀升的隐忧,使得16倍PE所隐含的盈利预期略显紧绷。

特别是相较于同业可比公司(如同程旅行当前PE约12倍),其估值水位显得不够"友好"。

精彩评论