全球重要股指表现和估值(美元计价)

上周市场主线分析

圣诞行情落空,今年是个极端情况吗?

-

近两周,市场进入了事件真空期,美股也经历了一年一度的“圣诞行情”。但今年的圣诞跨年并没有大涨,美股三大指数反而都有不同程度的回撤。由此,市场有投资者表示悲观情绪,担心美股的大顶将至。对此,我们统计了过去40年的数据,来看看传说中的“圣诞行情”是否真实存在,今年又是否是个极端的例外?

-

首先,我们定义每年1月1日前后一个礼拜,合计两周的时间为“圣诞行情”。统计结果表明,这两周标普和纳指的平均涨幅分别为1.06%和1.41%,确实比平时的两周平均涨幅要高出近一倍。而今年的圣诞行情更为低迷,标普和纳指的涨幅仅有0.24%和0.21%。

-

从单纯的统计结果来看,圣诞上涨行情确实存在。但理性地分析,圣诞跨年这两周,市场事件普遍较少,投资者们也大都在休假,市场成交量明显降低,美股也容易延续之前的走势。我们认为,圣诞行情可以作为日历效应来参考,但不能作为之后走势的预测。本周的服务业PMI、非农、失业率才是影响美股走势的关键指标。

2024美股全面收官,估值和集中度暴露风险,上涨趋势是否还能延续?

-

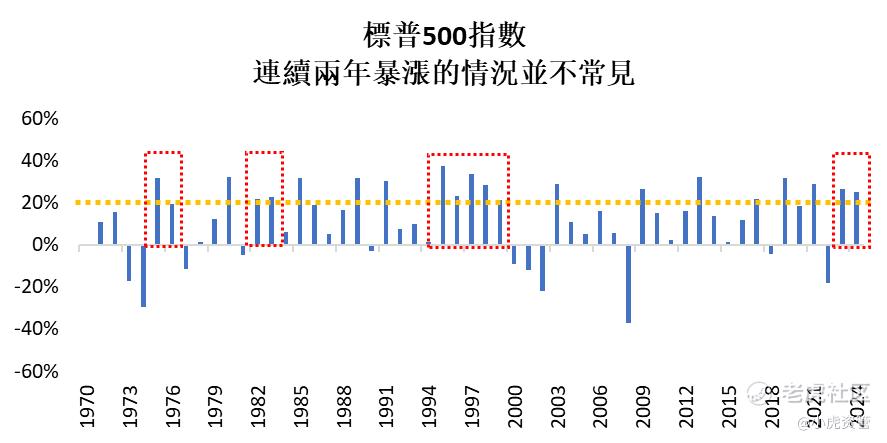

上周,2024年全面收官,标普500指数全年上涨25.00%。根据历史经验,标普500的长期年化收益率大约在10%左右,像这样连续两年大涨超20%的情况,在近半个世纪的历史上也并不常见。上一次还是,1995年至1999年的互联网科技革命爆发的前夕。

-

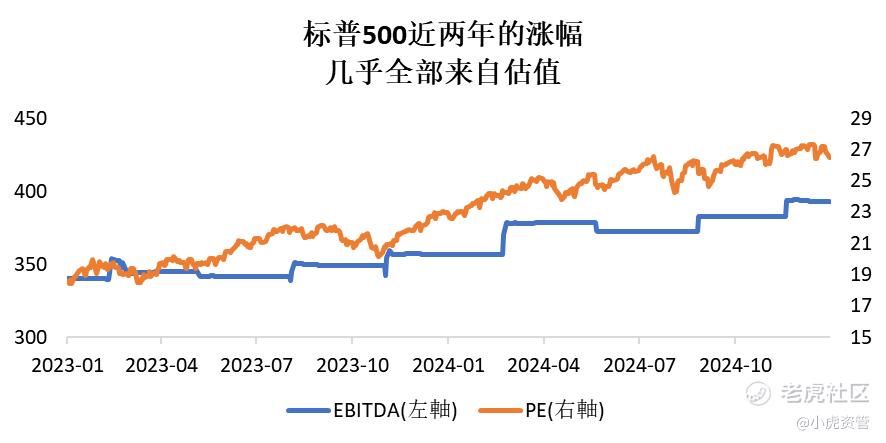

但与之前有所不同,根据测算自23年初至今,标普500的PE一共抬升了超40%,而盈利EBTIDA仅仅提高了15%。也就是说,近两年标普500价格上的涨幅,几乎80%都是来自于估值的抬升,只有很小一部分来自盈利的提高。这也导致目前标普500的估值已经逼近2000年互联网泡沫的顶峰时期。

-

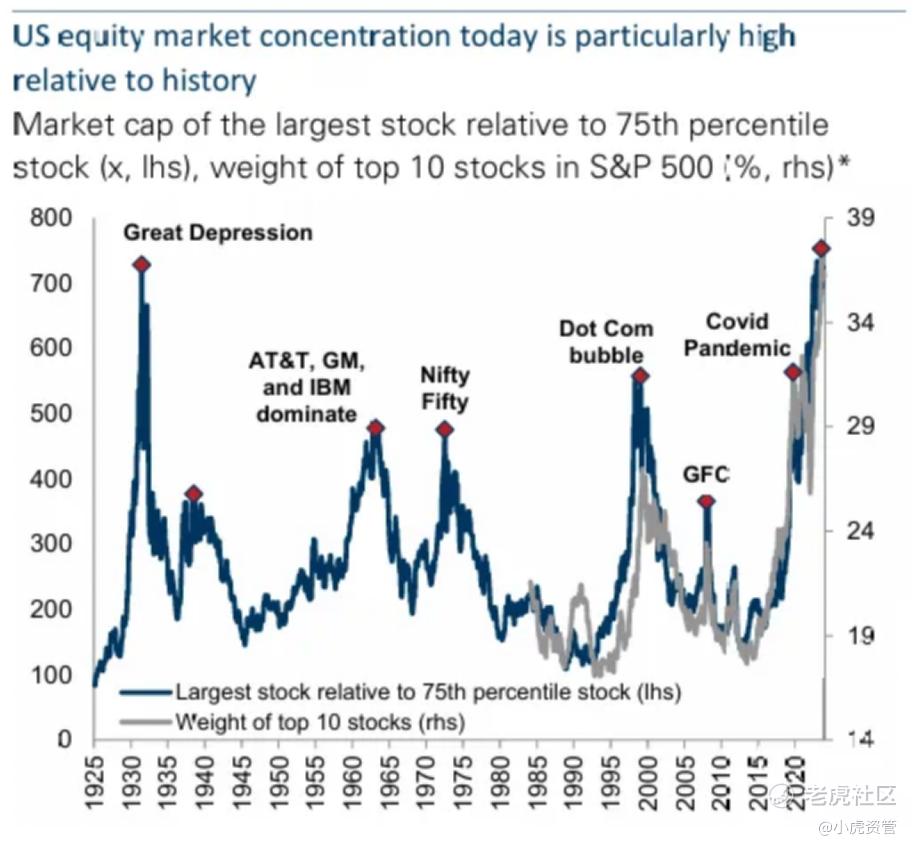

另一方面,这两年以来,市场的集中度正在史无前例的增加。从标普500到标普50,再到mega7,最后mega3,甚至最后只剩下英伟达一家独秀。根据高盛的测算,目前市值前十大的公司,占了标普500近38%的份额;其中,权重最大公司的市值,是75分位点公司市值的700多倍。这种情况,上一次出现还是在100年前大萧条时期。

-

正如我们在2025年展望《老虎独家|大变局的中场——2025年全球大类资产展望》中所说,美股估值无论从哪个维度看都已过高,一旦盈利增速预期出现下滑,可能面临大幅回撤的风险,25年即使出现超30%的回撤都是有可能的,在交易操作上需要时刻保持警惕。

@话题虎 @小虎活动 @芝士虎 @ETF小帮手 @33_Tiger @DTSniper @FlowingCash @船长每日观察

精彩评论