作者 | Niko

设计 | 马田田

Z Research Factory观点

泰德医药作为全球第三大多肽CRDMO公司,凭借其在GLP-1药物市场的显著地位和全球业务布局,展现出强劲的市场竞争力。尽管近年来面临财务波动和对大客户的高依赖性,公司通过其丰富的项目管线和全球业务网络,显示出复苏迹象。然而,与同行业公司相比,泰德医药在产能方面存在劣势,这可能影响其在竞争激烈的市场中的竞争力。投资者在考虑投资泰德医药时,应密切关注其财务状况、市场动态以及行业竞争态势。

PART.1

公司简介

泰德医药,是一家专注于多肽的CRDMO(合约研究,开发及生产机构)的公司,提供从早期发现、临床前研究、临床开发以至商业化生产的全周期服务。根据弗若斯特沙利文的资料,泰德医药是全球专注于多肽的最全面的CRDMO之一。于2023年按销售收入计,泰德医药是全球第三大专注于多肽的CRDMO,市场份额1.5%。

PART.2

投资亮点

· 全球市场份额和领导地位:根据弗若斯特沙利文的数据,泰德医药是全球第三大专注于多肽的CRDMO,占全球市场份额1.5%。公司在多肽药物领域,特别是GLP-1药物市场,具有显著的市场地位,当下爆火的“减肥神药”司美格鲁肽就是GLP-1类似物。

· 海外政治风险因素释放:招股说明书显示,公司国内业务收入占比28.68%,海外业务收入占比超七成。近日,美国2025财年国防授权法案最终协议文本公布,生物安全法案未被列入。这就意味着跨国生物医药企业所面临的政治风险有所缓和,海外营收现状有望走出持续性。

·业务模式优势:司美格鲁肽等大单品的推出也带动了多肽药物市场的扩容,但是多肽药物具有工艺路线复杂、生产成本控制难度大、质量控制与纯化分离难度高等特点,研发及生产存在较高壁垒。因此,制药公司出于降低风险、成本控制等考虑,往往会将相关工艺开发等流程外包给CRDMO、CDMO等第三方服务供应商。这些第三方企业也被视为医药行业的“卖水人”,泰德医药正是其中之一。

PART.3

产品矩阵及业务模式

泰德医药的项目管线包括1,046个进行中的CRO项目及332个进行中的CDMO项目,亦包括与针对糖尿病、胃肠道疾病及肿瘤等适应症的仿制多肽API产品相关的各类项目。除了司美格鲁肽,公司还提交了DMF或取得多个其他主要仿制药产品的监管批准。公司还拥有其他在研的主要仿制多肽类产品,包括替尔泊肽、地非法林、双羟萘酸曲普瑞林、替度鲁肽等,以满足更多样化的客户需求。

泰德医药主要提供合约研究机构(CRO)服务(即多肽新化学分子实体(NCE)发现合成)、合约开发及生产机构(CDMO)服务(即多肽化学、制造及控制(CMC)开发)、合约生产机构(CMO)服务(即多肽NCE及仿制药商业化生产)。主要通过FFS(按服务收费)或FTE(全职当量,按工时收费)费用模式为制药及生物技术公司提供多肽CRDMO服务产生收入。

泰德医药已建立全球业务,项目覆盖超过50个国家,包括中国、美国、日本、欧洲、韩国及澳大利亚等主要市场。公司为客户提供符合全球主要市场监管规定的多肽类药物开发、生产、CMC申报支持服务。

PART.4

创始人及公司发展历程

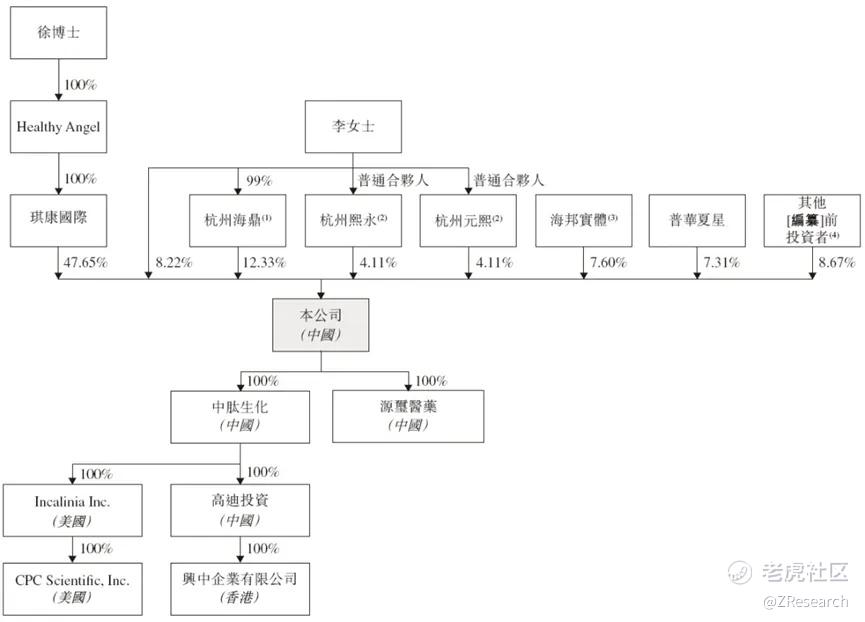

泰德医药的创始人李湘博士在2001年8月创办了公司的前身中肽生化有限公司,是国内第一批从事多肽CRDMO的企业。李湘博士曾通过UCPharm Company Ltd.和American Peptide Company全资拥有中肽生化。在公司发展过程中,徐琪和李湘的胞妹李湘莉分别于2003年和2005年加入公司,担任重要职务。李湘博士在公司股权变动后逐渐退居幕后,不再持有公司股份,仅担任公司执行董事,负责监督研发活动、战略规划及运营管理。

PART.5

历年融资状况

2020年,公司收购中肽生化后,泰德医药通过发行可转债、转股及增资等方式获得融资,泰德医药的估值随之水涨船高。

2020年,泰德医药向杭州和达新医药发行1亿元可转换公司债券。2021年12月,上述债券已经转换为公司的实收资本。

2020年12月,公司还向杭州和达康肽创业投资合伙企业(有限合伙)发行3亿元的三年期7%可转换债券。时至2024年3月公司已经全部偿还。

除了发行可转换债券外,泰德医药也获得了机构的融资。

2021年11月,徐琪控制的琪康国际,李湘莉控制的杭州海鼎,员工持股平台杭州熙永、杭州元熙以及李湘莉,以1元/每股、花费3625万元的总价认购了公司3625万股注册资本。其中,琪康国际认购注册资本1400万元。

仅一个月过后,徐琪控制的琪康国际将701.75万元注册资本以1.5亿元,转让给衢州海邦肽达,股权转让价格高达21.38元/每股。

同日,普华夏星、杭州海邦博源、深圳民和投资、南京欧陶、海南景盛一期5家投资机构,合计向泰德医药增资3.7亿元,增资价格为22.5元/每股,公司估值超26亿元。

PART.6

股权结构

招股书显示,泰德医药在上市前的股东架构中,徐琪博士,通过琪康国际持股47.65%;李湘莉女士合计控制28.77%的股份;徐琪博士、李湘莉女士为一致行动人,共同控制公司约76.42%的投票权。另外普华夏星持股7.31%;海邦沣华通过衢州海邦肽达、杭州海邦博源,分别持股5.77%、1.83%;

PART.7

行业概况

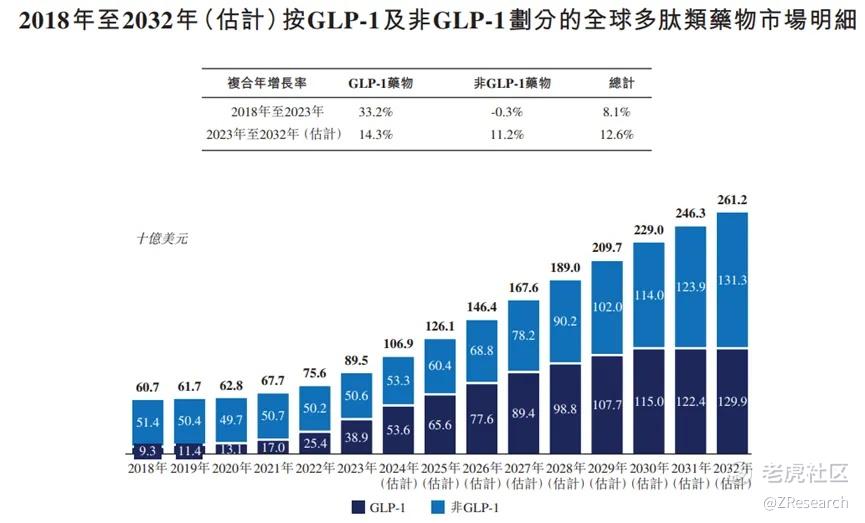

公司主要研发药物GLP-1药物已改变代谢疾病治疗药物格局。按销售收入计,全球GLP-1药物市场由2018年的93亿美元增长至2023年的389亿美元,复合年增长率为33.2%,并预计于2032年将进一步增长至1,299亿美元,复合年增长率为14.3%。按销售收入计,全球非GLP-1药物市场由2018年的514亿美元略微减少至2023年的506亿美元,复合年增长率为-0.3%,并预计于2032年将进一步增长至1,313亿美元,复合年增长率为11.2%。下图按销售收入计按GLP-1及非GLP-1划分的全球多肽类药物市场规模:

在中国,34种非胰岛素多肽类药物获得批准,包括10种GLP-1多肽类药物及24种非GLP-1多肽类药物。在该34种非胰岛素多肽类药物中,16种药物于2015年1月1日至最后实际可行日期在中国及其他国家或地区均获得批准。2015年1月1日至最后实际可行日期,由泰德公司开展的多肽类药物管线II期或III期临床试验总数已达到337个。下表展示2023年按销售收入计全球前10大非胰岛素多肽类药物:

PART.8

财务分析:

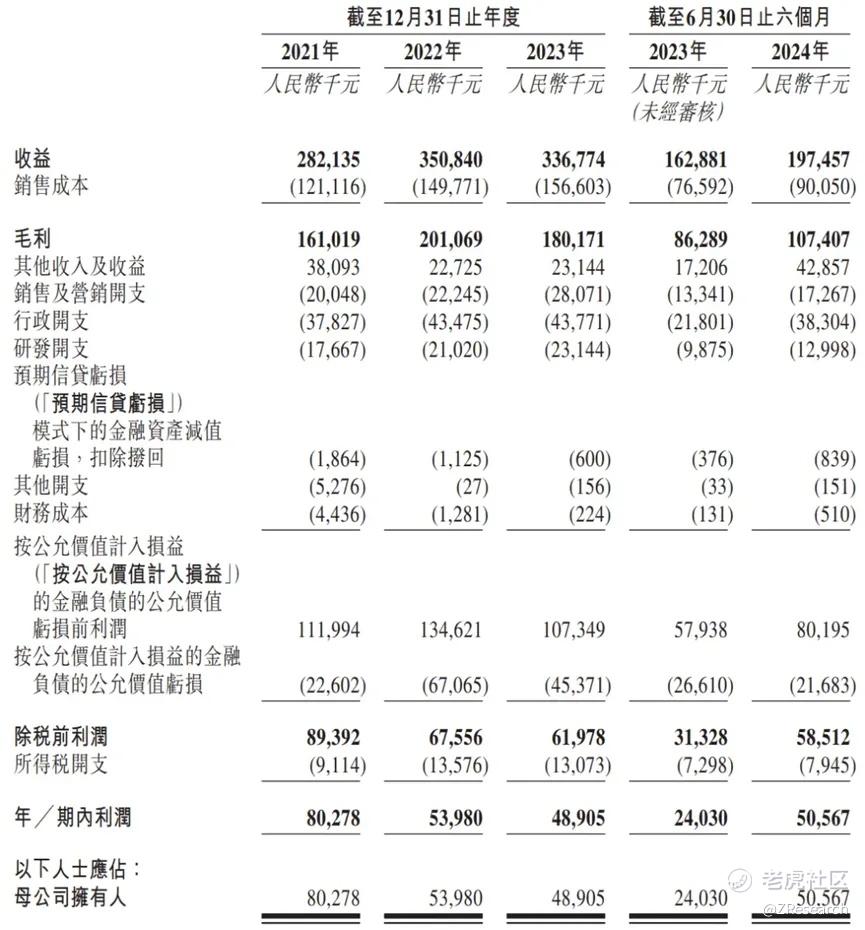

报告期内,泰德医药2021年-2023年营收分别为2.82亿元、3.51亿元、3.37亿元,营收增速为24%、-4%;净利润分别为8027.8万元、5398万元和4890.5万元。2022年、2023年同比下滑33%、9%。毛利率从2021年57.1%减少至2023年的53.5%。

2023年泰德医药营收净利润双降,是由于每名客户平均收入由2022年的52.8万元,减少至2023年的47.4万元,客单平均收入下降10.4%。虽然2024年上半年净利同比增加110.43%,但是主要受益于补贴收入的增加,而非自身业务增长。

此外,公司的收入也较为依赖前五大客户。招股书显示,2021年至2023年,公司前五大客户的收益占全年收入的36.5%、44.8%及48.3%。其中,最大客户占全年收益的比重为12.2%、15.4%及20.9%,呈逐年增长态势。对于大客户的依赖,导致公司在进行谈判时处于不利位置。

PART.9

可比公司

本次选取的同行业对比公司为:诺泰生物和圣诺生物。

这两家公司业务中都覆盖多肽业务定制生产相关服务。圣诺生物致力于为国内外医药企业的多肽类创新药研发提供药学研究和定制生产服务,自主研发、生产和销售多肽类仿制药原料药和制剂产品以及多肽药物生产技术转让服务。诺泰生物是一家聚焦多肽药物及小分子化药进行自主研发与定制研发生产相结合的生物医药企业。

在2023年,圣诺生物、诺泰生物均实现了营收、归母净利润的同比增长。在产能方面,泰德医药也不如前述同行。招股书披露,2023年泰德医药钱塘园区的多肽API年产能为500千克,每批产能为20千克,利用率为49%。相比之下,诺泰生物在5月接受机构调研表示,多肽原料药产能已达吨级规模。圣诺生物技改项目与募投项目预计将于2024年陆续落地,多肽产能预计提升至1.2吨以上。

精彩评论